文/小白读财经(ID:xiaobaiducaijing)

春节前夕,股市楼市收到一个

“红包”!

一

2

月

12

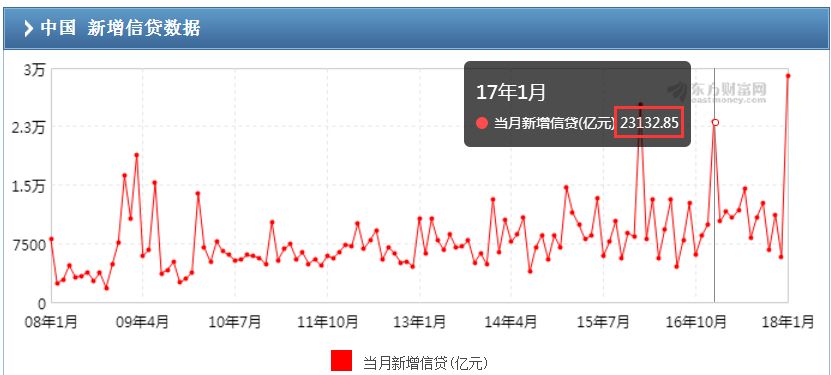

日晚间,央行发布

1

月金融统计数据报告,结果有一项让我感到意外,根据报告数据,

1

月份人民币贷款增加

2.9

万亿元,同比多增

8670

亿元

,为什么我要把这个数据单独列出来?

就在

1

月底有权威媒体预估今年

1

月份的新增贷款规模可能只有

1

万亿,相比前年折腰了一半,我当时还信以为真,因为今年是降低债务率的一年,同时又是印钞总量首次降到个位数后的第一年。

楼市温度与新增贷款息息相关,

今年

1

月

2.9

万亿的新增贷款不仅大大超出

1

万亿的预期,而且超过历年同期

,

2016

年

1

月份新增贷款是

2.5

万亿,

2017

年

1

月份是

2.3

万亿。

银行贷款有额度限制,年初额度宽松,贷款规模往往高企,随后逐月下降,通过

1

月份的信贷投放基本可能观测出全年的贷款情况,按照现有信息,

今年的贷款状况应该不算太差。

为什么今年

1

月份又出现天量贷款?

贷款是央行印钞是主要途径,比如

1

月份

2.9

万亿的新增贷款意味着帮助央行多印了

2.9

万亿的广义货币(

M2

),所以今年的

M2

增速不大可能再创出去年

12

月

8.2%

的新低,至少今年上半年很难看到,不过我也不认为印钞增速因此大增,央行印钞主要有两种途径:

央行-银行表内-市场:表内主要是银行贷款;

央行-银行表外-市场:表内主要是委托贷款、信托贷款等。

央行数据显示:

今年

1

月份委托贷款减少

714

亿元,

同比多减

3850

亿元

;信托贷款增加

455

亿元,

同比少增

2720

亿元

;未贴现的银行承兑汇票增加

1437

亿元,同比少增

4693

亿元;企业债券净融资

1194

亿元,同比多

1704

亿元;非金融企业境内股票融资

500

亿元,同比少

725

亿元。

也就是说今年

1

月份的天量贷款与表外资金向表内腾挪有关,今年

1

月份应该说是迎来金融监管的又一波小高潮,监管层在当月多次喊话整顿影子银行、限制非标(委托贷款、信托贷款等),大量的企业贷款转而通过表内(银行贷款)实现。

不过单独这一原因却不能解释

1

月份的

M2

增速高于预期(企业、居民、非银行机构存款,视为印钞增速),因为

M2

是由银行表内和表外共同创造,央行数据显示,

1

月份

M2

同比增长

8.6%

,而去年

12

月份是

8.2%

。

我认为这还与央行的意志有关

,从表面上说,自从

2016

年央行将对银行的管理机制调整为

MPA

后不存在对银行的贷款额度管理,但是现实情况中,央行的窗口指导以及

MPA

考核中的广义信贷指标仍然对银行贷款额度形成制约,所以今年的天量贷款还反映了央行的考虑。

(什么是

MPA

考核?

3

月

20

日微信公众号

《银行理财收益持续上涨,这是闹哪般?》

一文可查看)

银行贷款额度前松后紧,前面几个月如果用光,那么后面可能贷无可贷,去年

12

月新增人民币贷款只有

5844

亿,按照去年的情况,房贷对新增贷款贡献基本上达到

50%

,所以去年

12

月贷款的低增与额度有很大的关系,很多银行因此将积压的房贷延后到

1

月,这与实际情况相符,按照央行数据,

1

月份住户部门贷款增加

9016

亿元,住户部门的贷款当然主要是房贷。

所以

1

月份房贷紧张局面确实得到缓解,这对楼市构成利好,很多人都问了,那么全年的情况是怎样?

如果政策没有变化,我认为今年的房贷还是不会太宽松

,从上面的数据我们也可以看到,

1

月份住户部门贷款增加

9016

亿元,比去年

12

月新增人民币贷款

5844

亿还要高,但相对今年

1

月

2.9

万亿的新增贷款来说,占比仅有

35%

,房贷在贷款当中的比重在降低。

这些与近期的政策环境相吻合,近日北京银监局明确表态,

抑制居民杠杆率快速上升是今年监管的一项重点任务

,说白了就是防止房贷上升得太快,此外还说:

逐步降低银行资金通过贷款、投资、理财、信托等渠道流入房地产市场的速度和规模。

据此观察今年整体人民币贷款额度可能不算很低,但最终能分配到房贷的不会太多,至少正规渠道是这样的,其他渠道比如通过经营贷、消费贷进入的就难说,所以今年房贷难、成本高的状况可能很难改变。

说到这里很多人可能得出这样一个结论:

2018

年楼市的寒冬要来了?

不能这么片面理解,即使今年房地产在贷款当中的占比下降,

但是由于基数大,最终进入楼市的资金仍然不低

,你看

2017

年的楼市,虽然房贷在新增贷款比重比2016年要低,但当年的楼市局部仍然表现得相当活跃,而

2018

年大概也是这样。

二

今天(

2

月

13

日)中国央行进行

3930

亿元

MLF

操作

,均为一年期,利率

3.25%

,说白了就是今天央行给市场借钱

3930

亿元,期限是一年,当然有借有还,在限定的时期内借出的金额减去还款金额(余额)就是央行印出的基础货币。

数据显示:

1

、央行

1

月开展中期借贷便利(

MLF

)操作共

3,980.00

亿元人民币,

1

月末

MLF

余额为

46,300.00

亿元

,

12

月末余额为

45,215.00

亿元。

2、

央行

1

月份对国家开发银行、中国进出口银行、中国农业发展银行三家银行净增加抵押补充贷款(

PSL

)共

720

亿元,

1

月末

PSL

余额为

27596

亿元。

PSL

和

MLF

的功能是类似的,只不过对象不同,为什么今年

1

月广义货币增速比前一个月高,这里又能给你另外一层解释:

1

月份

MLF

和

PSL

分别比上个月增加了。

而你要注意上面的只是基础货币,通过

M2

=基础货币×货币乘数(

5.3

倍左右)的公式往往还可以衍生出数倍的

M2

。

按照今天央行

3930

亿元

MLF

操作你可以算算最终的

M2

大约是多少?央行今天的说法是受税期、中期借贷便利(

MLF

)到期、临时准备金动用(

CRA

)部分到期和法定存款准备金缴存等因素影响而投放的。

我觉得还有一个背景不可忽视,那就是股市大跌,

2

月

9

日在股市惨跌

4.05%

的当天,央行当天还发了一个微博: