事件:

2020

年

3

月

18

日,

公司发布

2019

年度报告

,

实现营业收入

33.26

亿元,同比增长

18.4%

;实现归母净利润

3.7

亿元,同比下降

9.5%

。

业绩表现超预期,整体实现加速云化

。

据IDC数据显示,金蝶不仅连续14年稳居成长型企业应用软件市场占有率第一、更连续3年在企业级SaaS ERM市场占有率排名第一。2019年公司实现营业收入33.26亿元,同比增长18.4%,增幅减缓,主要系成本端各项费率提升与公司经营模式转变;营收构成上,云服务业务收入持续增长,实现收入约13.14亿元,同比增长54.7%,占总收入39.5%,ERP业务表现稳健,实现收入约20.12亿元,同比增长2.7%,占总收入60.5%;因公司加速金蝶云·苍穹平台发展,研发费用同比增长44.8%,经营利润同比下降6.5%至4.24亿元,公司毛利约26.74亿元,同比增长约16.5%,毛利率约80.4%;来自经营活动产生的净现金约人民币9.63亿元,同比增长6.3%。

云苍穹突破性增长,云星空持续发力。

金蝶云•苍穹在大企业市场取得突破,报告期内获得 130 家新客户,新签合约累计超过人民币2 亿元,是18年签约金额的4倍,生态伙伴总数已达 160 家(ISV 伙伴 55 家,开发者伙伴 90 家,内容伙伴 15 家),入选《Gartner全球生产力PaaS供应商目录》,并与华为鲲鹏等厂商合作,通过了国产化有用环境功能、性能等全方面测试;金蝶云·星空保持强劲增长态势,实现收入8.68亿,同增43.5%,实现客户1.38万家,续约率为76%,续约率有待提高,金额续费率90%,高出续约率14个百分点,表明在续约客户中,开始普遍出现采购更多模块。星空云更新至V7.5版本,发布国内第一个集PLM+ERP+MES为一体的智能制造云,联合华为云ROMA应用集成平台,打开华为增量空间以及潜在中大企业市场。

转云期利润表现承压,长期有望提升净利润水平。

利润波动是企业云转型阶段正常现象,该阶段更需要关注长期利润先行指标。2019年云服务相关合同负债(2018年以前呈列为递延收入)达5.43亿元,同比增长82.13%,预收客户账款的大幅增加展现旺盛需求及优势企业地位,彰显云业务营收能力,获客速度增快与各项云服务80%以上客户留存率高展现良好产品性能与客户粘性,伴随云苍穹带来10倍以上客单价的提高,终会在利润端有所体现。

公司盈利预测及投资评级:

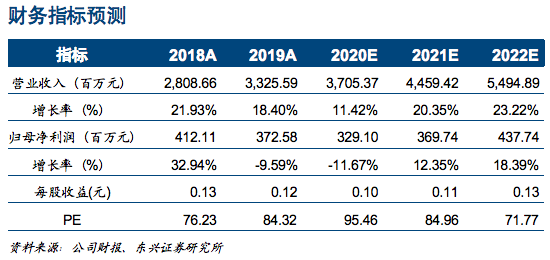

看好公司云转型前景,我们预计公司2020-2022年归母净利润分别为3.29/3.70/4.38亿元,对应EPS分别为0.10/0.11/0.13元。当前股价对应2019-2021年PE值分别为95/85/72倍。给予“推荐”评级。

风险提示:

受疫情影响,中小企业削减IT支出,行业竞争加剧。但由于云服务模式下客户粘性高,疫情对公司全年业绩影响有限。

如需完整版报告请与东兴研究员或对口销售联系。

风险提示

风险提示:本账号旨在沟通研究信息,不是我司研究报告的发布平台,任何完整的研究观点应以我司正式发布的报告为准。本账号所载的信息、观点等内容仅供投资者决策参考,市场有风,投资者在决定投资前,务必要审慎。投资者应自主作出投资决策,自行承担投资风险。