船长上周了了个心愿:给父母续了保险。

话说到买保险这件事儿也耽搁了挺久的,船长这段时间以来一直在精挑细选,货比三家。为了买到合心意的保险产品,船长还专门去香港咨询,思量来思量去还是决定在大陆把这事儿给办了。因为我在挑选保险公司和保险产品的时候,发现咱们现在的保险市场早就不如十年前市场上那样的鱼龙混杂了,看上去很靠谱。为此我还特意去研究了保险行业,研究完了以后觉得咱们的保险行业可能很快要迎来春天了……

言归正传,船长带大家看看保险行业的情况。

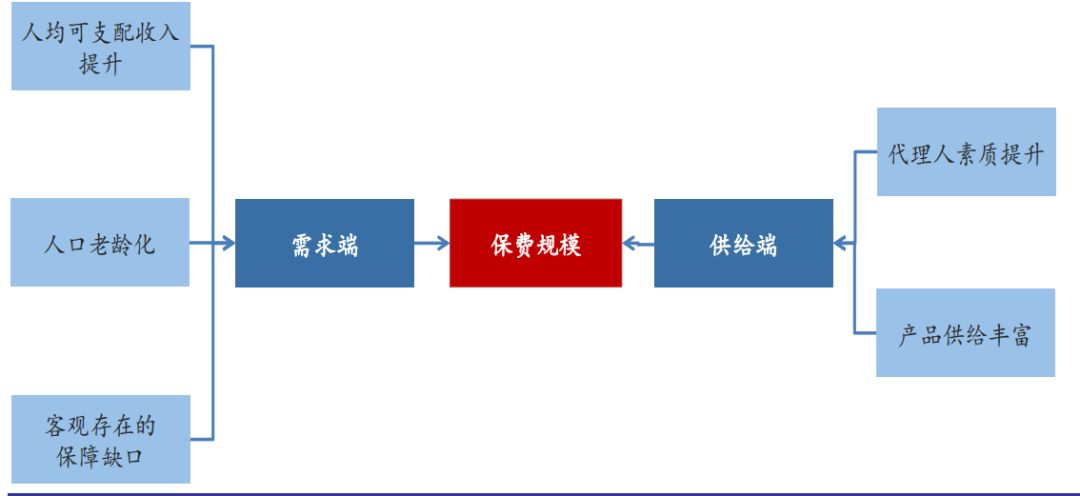

市场有两个主要参与方,一个叫供给端,另外一个叫需求端。

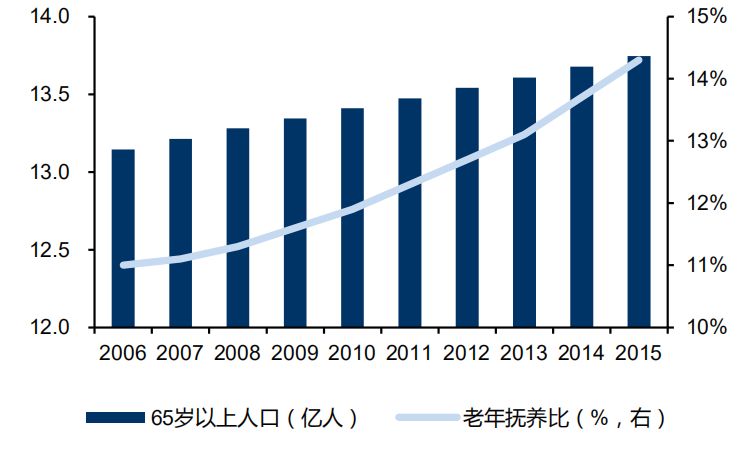

从需求端看,经济增长保持稳健,居民可支配收入持续增长;人口老龄化程度加深,2011-2015 年老年抚养比进一步增长2.0个百分点至14.3%;

我国人口老龄化是共识了:2011-15 年老年抚养比提高2个百分点。

从供给端看,保险代理人素质提升,保险公司不断提升风险保障水平,保障型产品供给趋于丰富。

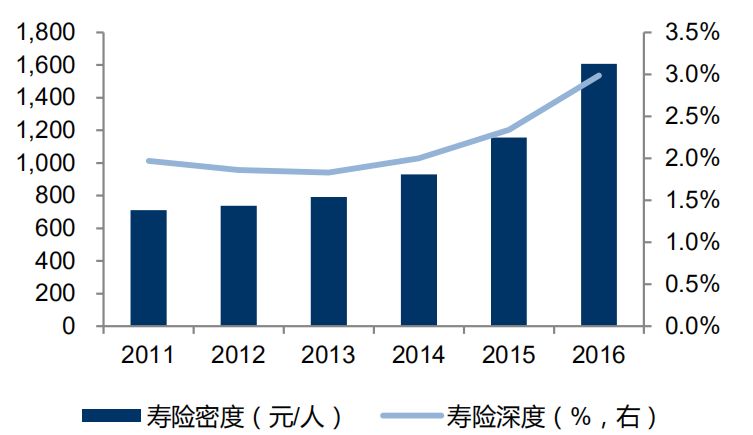

从保险产品自身来看,2011-16 年我国寿险深度提升1.0个百分点至3.0%,保险密度提升至1608.1元/人,寿险行业保费以 18.0%的年复合增速增长至 22234.6 亿元,占全球保费收入比例达 10.0%,成为世界第三大寿险市场。

2011 年以来寿险深度和密度持续提升。

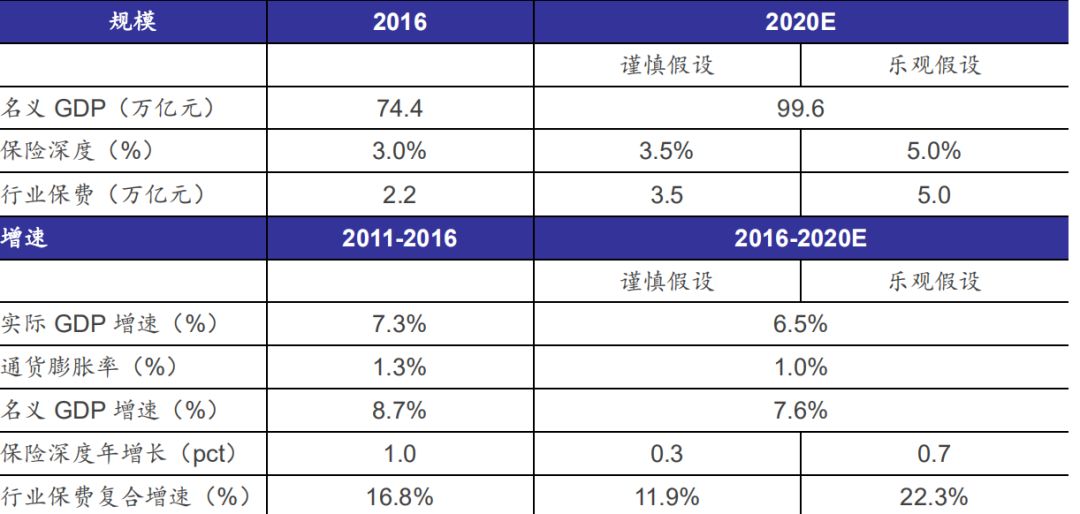

再从消息面上看看,2014年国务院颁布“新国十条”,提出2020年保险深度达到5%的目标,对应寿险深度约为3.5%,寿险保费规模将达3.5万亿元,以此测算年复合增速为11.9%;在乐观假设2020年寿险深度可达5%条件下,2020年我国保险行业保费规模可达 5.0 万亿元,对应复合增速可达 22.3%。

保险行业保费收入规模及增速测算:

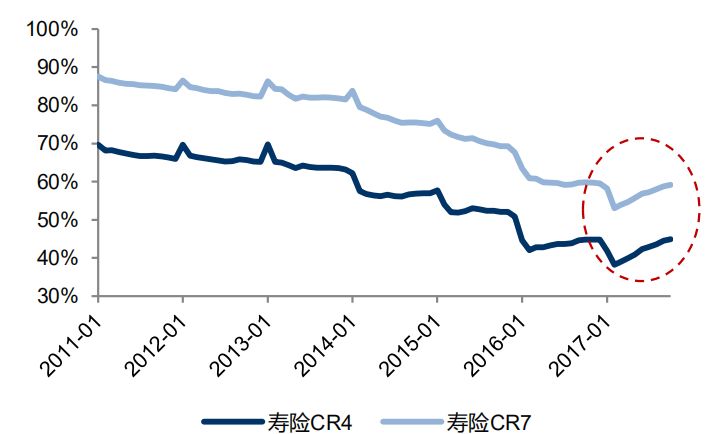

再看看保险行业的市场份额,与去产能有异曲同工之妙。我国寿险业集中度2011-2016年持续下行,2017年以来在保监会严监管环境下寿险龙头市场份额逐步回升;寿险行业保费集中度持续下滑,近期回升。(CR4代表四巨头,CR7代表7巨头)。

2017年1月到10月,我国寿险业的四巨头提升3个百分点至44.9%,其中平安寿险市占率为14.2%,近5年稳中有升。

没错,船长今天想说的就是中国平安。我们看看中国平安是如何在5年内实现业绩稳步增长的。

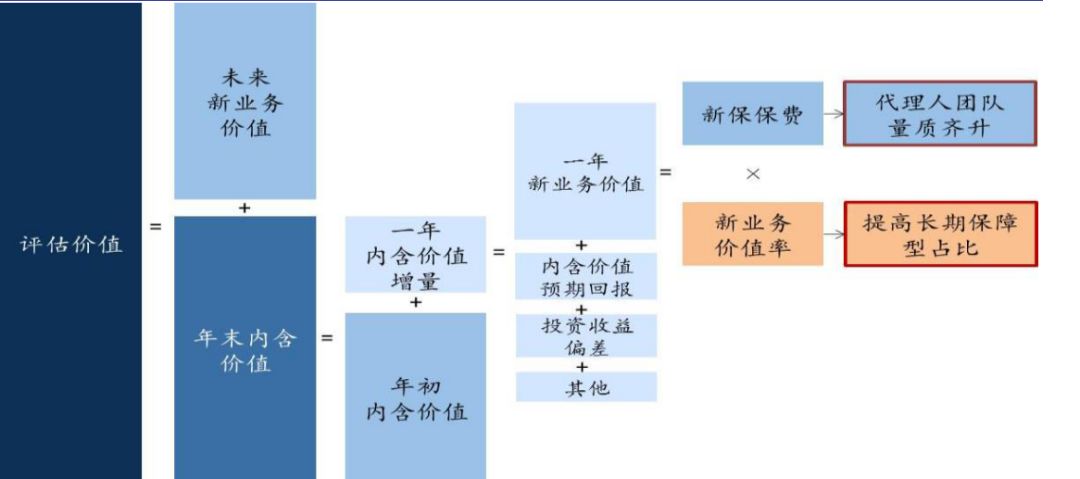

船长先给大家一个关于中国平安的寿险价值框架。

我们从新业务价值增长开始说起,它会带来稳健可持续的内含价值增长。

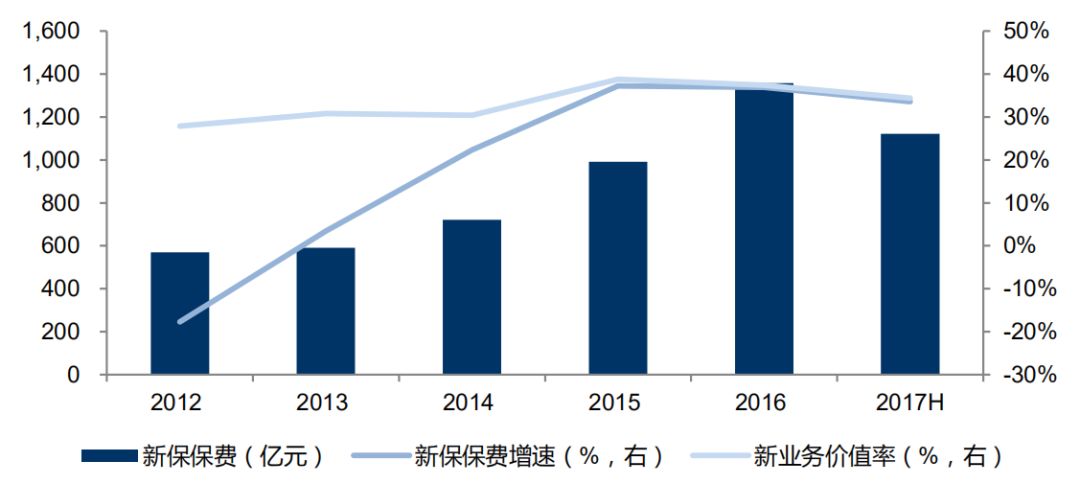

得益于新业务,它的价值增速也迅速提升。

第二个是新保保费与新业务价值率双提升,驱动新业务价值高增。

这是用绝对估值法测算寿险业务价值(百万元):

船长是举一个中国平安旗下的一个例子来讲平安在保险方面的部署。事实上,中国平安作为一个集团,它的业务涵盖了整个金融领域。而正是整个金融平台可以给集团带来协同效应……