2017年注定是不平凡的一年。

这两年,房价涨涨跌跌,经济起起落落。似乎所有的东西都在周期轮回当中。但是在这周而复始当中,你有没有感到一些不一样的东西?

似乎就在一夜之间,外汇大幅度收紧,宏观利率莫名提高,金融圈开始到处自查,到处都是去杠杆的声音。

一季度超出预期的数据在市场反应寥寥,非但没有博得掌声,反而迎来一堆质疑,宏观研究界的几个大拿刘煜辉、姜超、李迅雷在这几天纷纷表示对前景的不乐观。同时股市、大宗商品丝毫不为数据所动,照跌不误。大宗商品在短短一个月之间几乎吐出去年暴涨的大半涨幅。

量变引发质变,多年的中国特色耗尽了政府的操作空间,中国经济逻辑第一次开始受到经济规律的约束,开始步入转折点。

压不住的利率——内忧外患

内忧

M2缓解资金紧张能力的消退

今年一开年,最大的变化在于各种利率开始上升,速度之快,幅度之大,波及利率区间之广,几乎相当于加息两次。公众的感受就是理财利率突然上涨了超过一个点。国债圈和资管圈的童鞋们苦不堪言。这四个月,国债价格上涨了超过100个基点。

按照过去十年的经验,利率大幅度上行,通过扩大广义货币供给可以有效的压低利率。这个根本不是个事儿。但是这个经验在2014年-2016年出现了重大的变化。

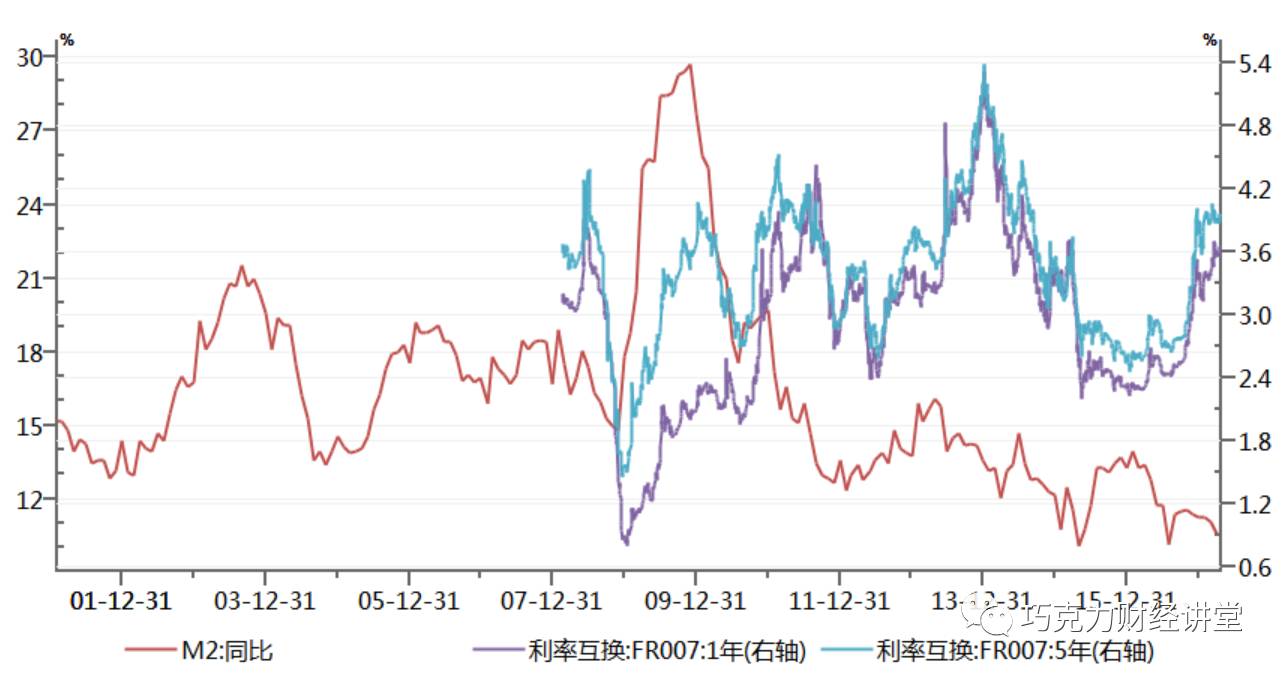

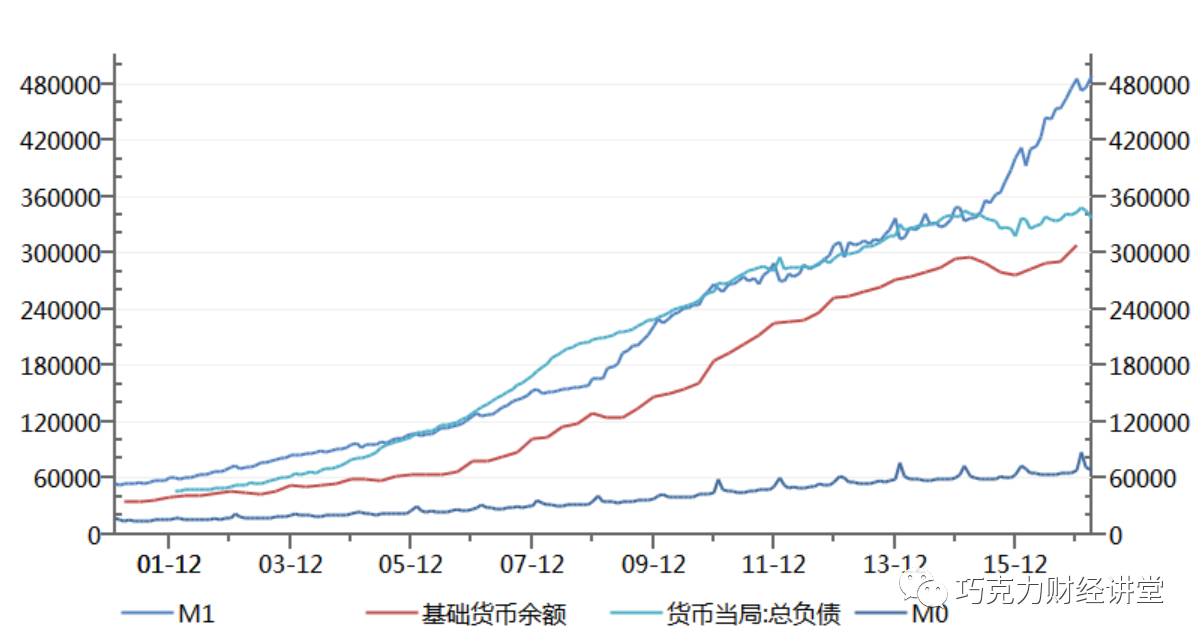

M2增速和利率互换走势对比

2011年以前M2同比增速基本和利率返向走势,但是2011以来,M2增速并无大幅度的变化,但是市场利率波动很大。随着中国M2乘数超过美国,逼近历史记录,M2增速一路走低,但是市场利率并未大幅度上升,甚至在某些区间出现了大幅度下跌。而M2增速大幅度上升的时候,市场利率也没有明显压低。

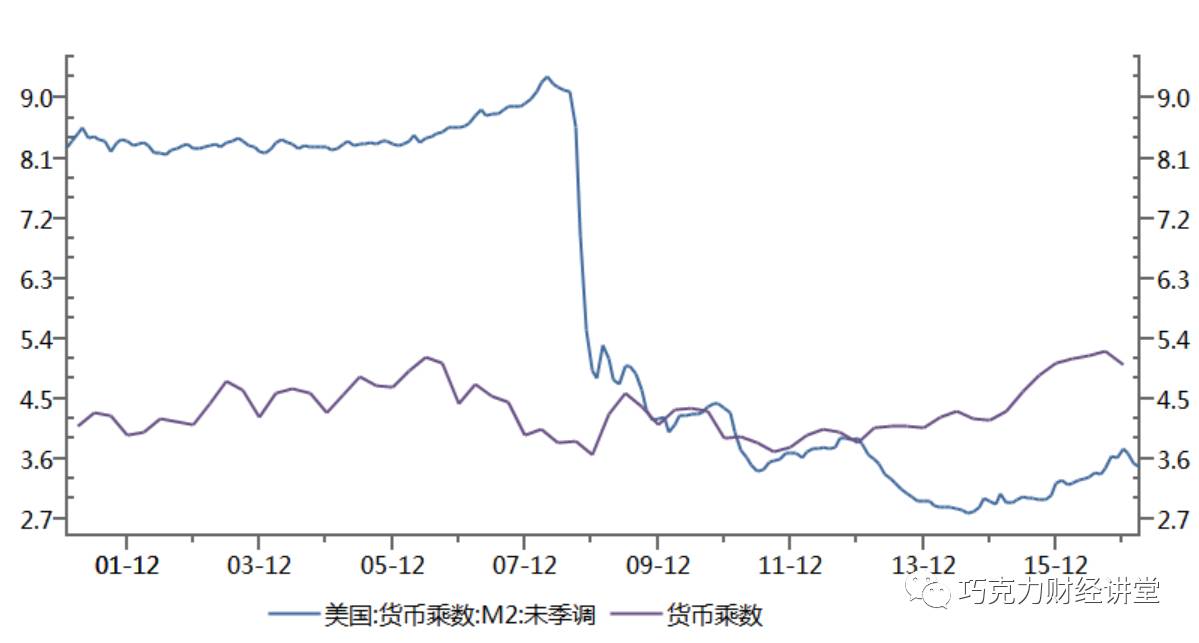

中美M2对比示意图

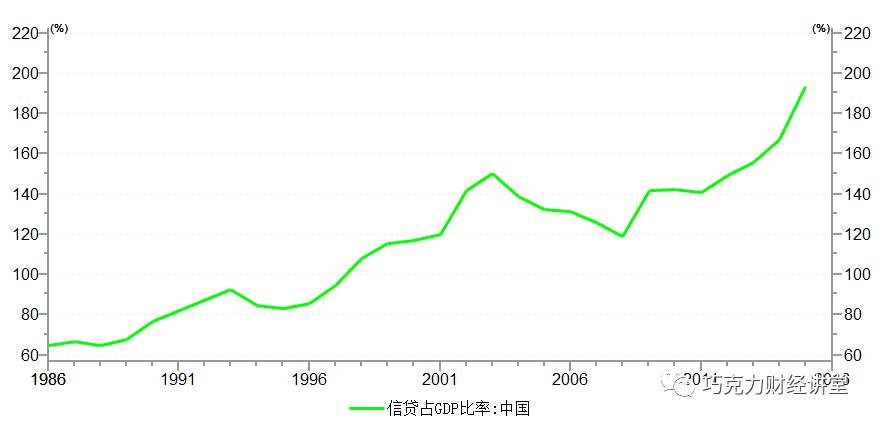

这种奇怪的走势源于中国现在信贷占gdp比例太高。如图所示,目前以金融企业的各项存款总额为代表的信贷资产已经占到了GDP的210%,如果算上表外信贷,那比例更高。

信贷占GDP的比例

这种信贷创造的流动性代价是很大的,因为信贷是有价格的。你想,借来的钱如何能够长期的压低利率?

按照目前中期贷款4.75%年利率算,这些流动性一年就要吃掉几乎10%的GDP。还记得我们这两年的GDP增长么?新增部分还不够填窟窿的。

而从趋势上看,因为目前信贷资产扩张速度依然高于GDP,从这点上讲,上述情况将会继续恶化下去。

这种恶化体现在什么地方呢?就是旁氏骗局的特征。各项的盈利都体现到账面上,但是要套现,门都没有。为什么,因为真金白银都被债务吃光了。

宏观上看,就是刘煜辉所说的,间歇性钱紧。

有人说,钱紧无所谓啊,只要资产价格涨,就肯定没问题。

大错特错,钱紧是可以传导到资产价格的。其实最近出现了咱们央行流动性投放稍微一缓,股市债市立马下挫,这就是前兆。

历史上这种最激烈的案例就是老美2007年的去杠杆。如前图所示,金融危机的时候老美M2货币乘数从8以上迅速降低到2,甚至降低到1以下。市场上流动性几乎全部枯竭。没有现金流的抵押物顿时变得一文不值。多少ABS变成了废纸一张。去杠杆就这么完成的。

M1压制利率的局限

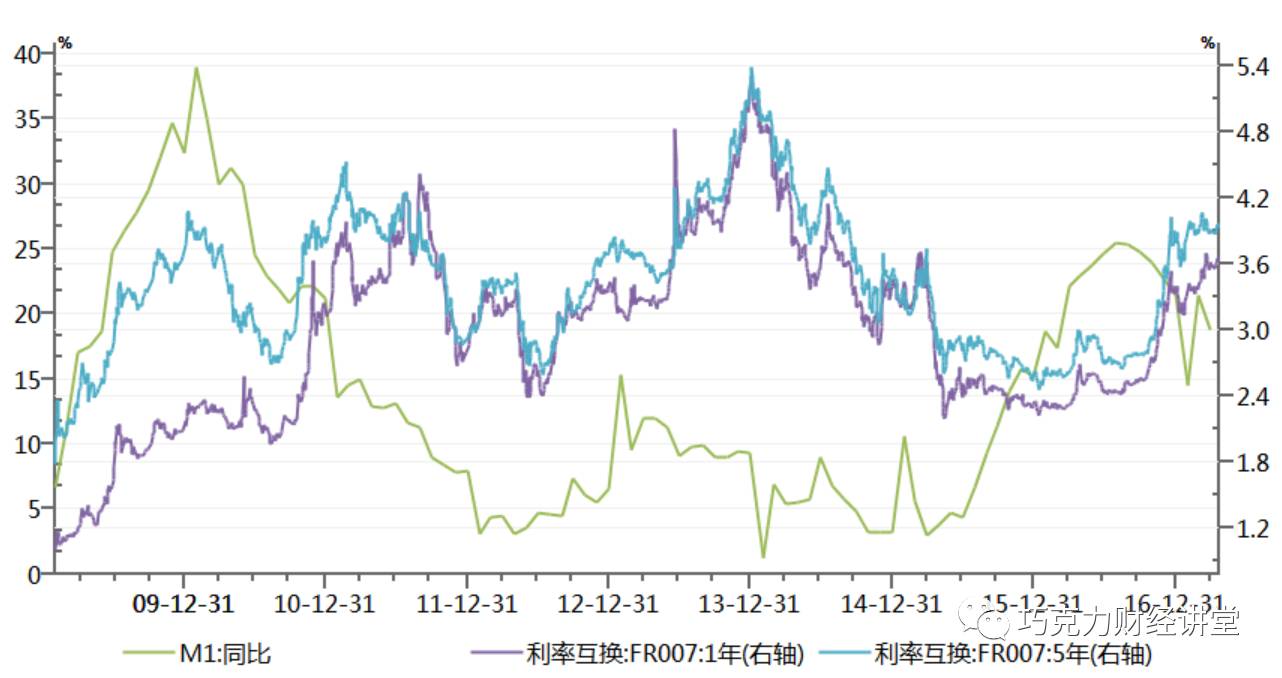

但是是不是就没有办法压制利率了呢?当然有。通过对各种货币供给指标的比较,我们找到了一个指标在最近两年产生了巨大的影响的指标,M1。

利率互换和M1增速关系

M1在10年以后接力M2成为压制利率的重要工具。这个表现在2015年以后更加明显。

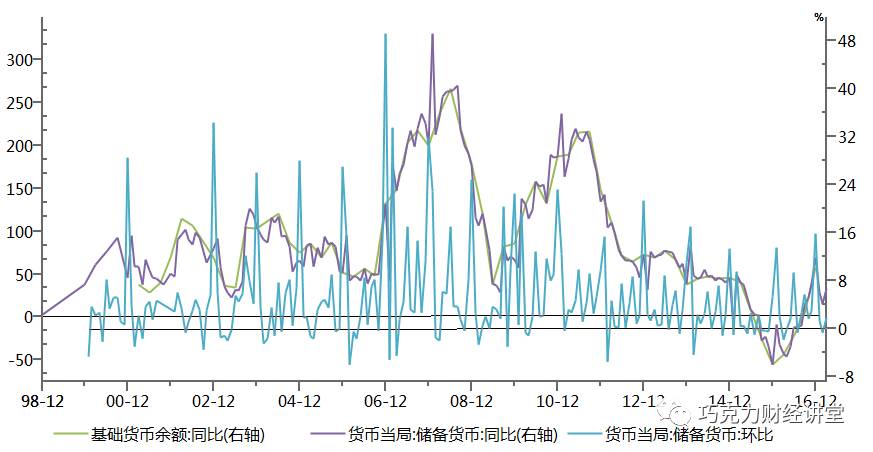

这里有个小插曲,之前我在做数据拟合时,曾经用基础货币进行测试,但是没想到的是在2016年以后,基础货币扩张速度并未大幅度扩张,甚至在下降。但是利率依然被压低。传统货币指标都不支持利率被严重压低,后来我发现这个图。

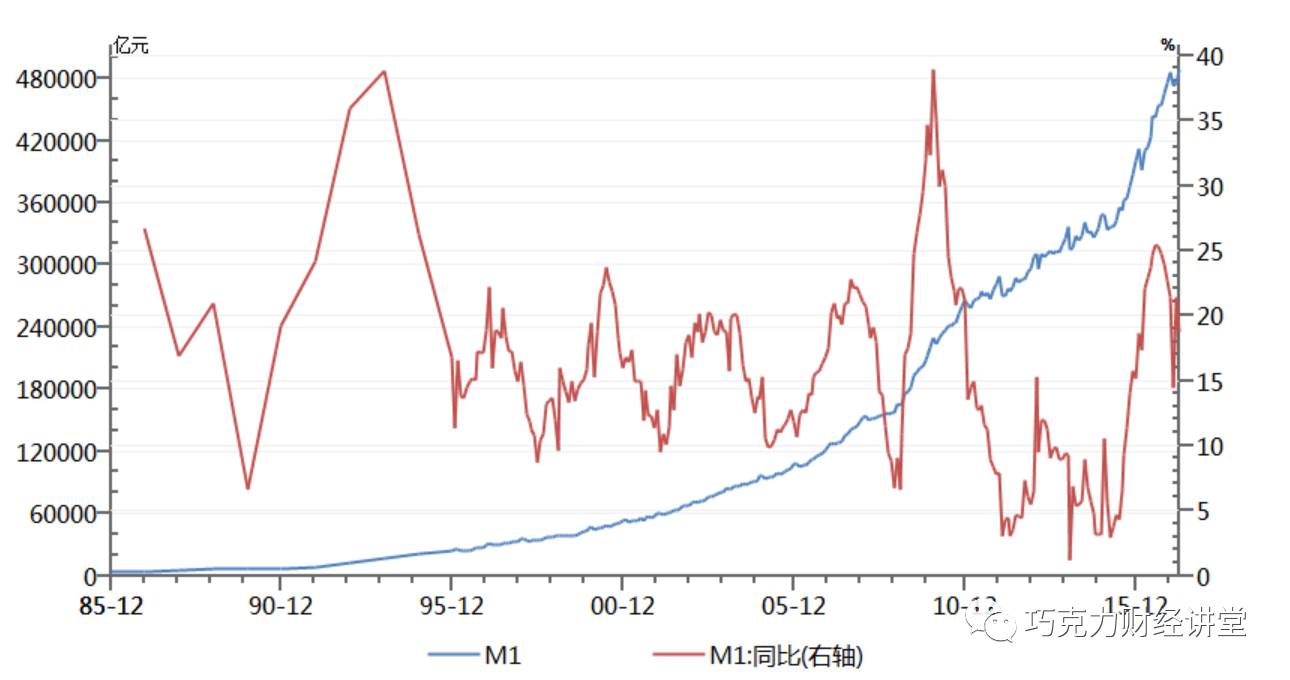

M1今年来的超常规扩张

最近两年M1超常规的扩张成为了流动性扩张的最大主力军,成为了压低利率的重要手段。

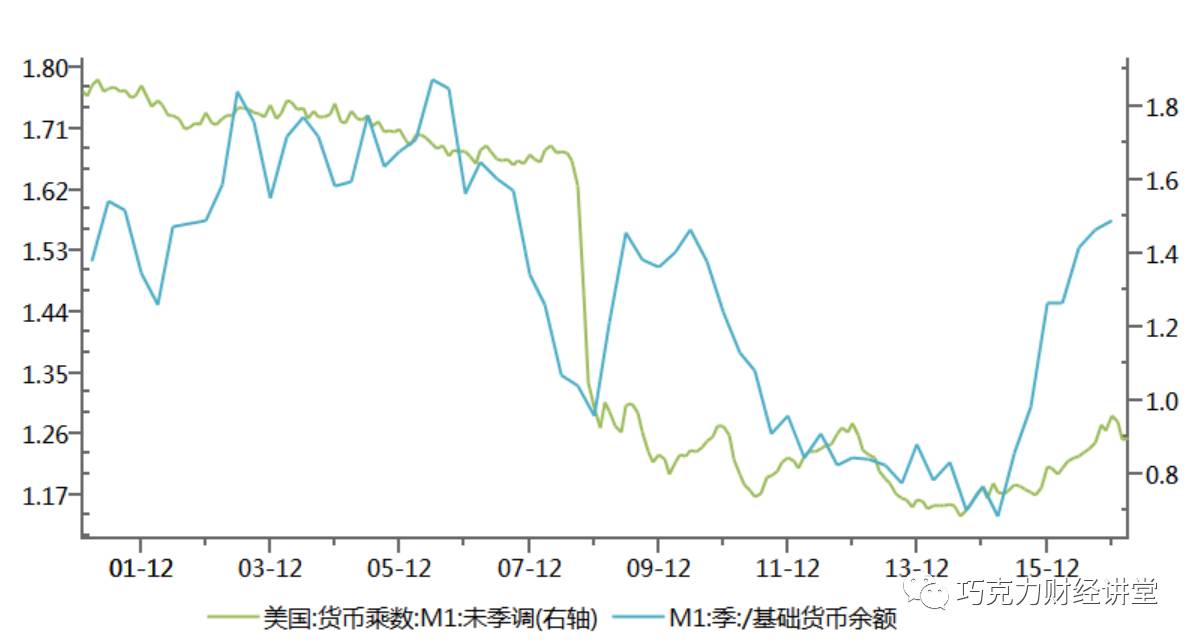

但是从传统经济学的理论当中,M1扩张机制不清楚,基础货币到M1的传导并不明晰,是否有乘数一说不明确。后来,我查询了美联储的数据,发现老美已经开始统计M1货币乘数了。乘数理论是成立的。

因为在中国的统计当中,通过活期存款派生活期存款的情况在这几十年的金融实践当中非常少见。活期存款稳定性差,而且即使可以派生,银行也倾向于通过长期贷款的方式派生,很顺利就进入了M2统计范畴。而中国长期以来因为经济的快速扩张,大部分市场主体都有投资冲动,银行放贷从来不是问题,M1派生并不明显。长期以来这个乘数都在1左右。

但是2014-2016的这次放水却出现了重大不同,初步判断是由于短期内投放的基础货币数量较大,而经济并无起色,合格的市场主体并无投资的冲动,大量的货币以活期存款的形式存放在银行系统。而银行因为负债端活期存款成本低廉,便以此低成本的创造商业银行信用。M1的成本可是比M2低得多,当然就成功压低利率了。

但是这种方式能不能持续呢?

我们来看一个图。

中美M1乘数对比

因为中国暂时没有公布M1乘数,因此我们用M1除以基础货币余额作为代替。

从历史上看,美国M1乘数最高值大约达到过2,但是2000年以后基本上在1.8以下。经济危机之后一蹶不振,一直在1以下挣扎。

考虑到美国金融发达,中国目前M1乘数大约为美国的1.6倍。以美国金融最疯狂的时候作为中国乘数的上限的话,我们M1乘数大约有着20%的空间。要记得最疯狂的时候美国M2乘数曾经突破12,美国上限作为我们上限是合理的。

而中国现在M1增长速度怎么样呢?

M1增速和存量

前段时间放水高峰正好在20%左右。是不是很巧?也就是说目前M1乘数大举扩张的空间已经很小了,按照去年的玩法,最多再来一年。

考虑到M1=基础货币*M1乘数,基本可以做出以下较为靠谱的论断,即如果基础货币未来稳定的话,基本不太可能出现靠M1大幅度压低利率的可能性了,要压,也就最多一年。

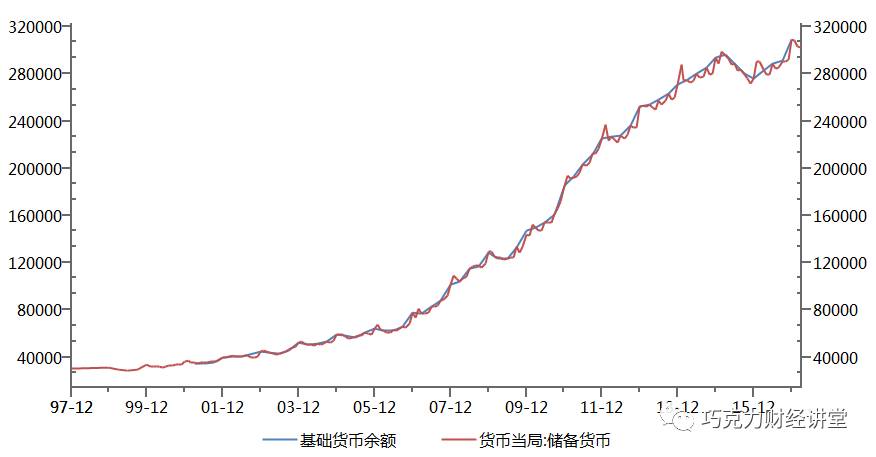

所以焦点就在于基础货币。关于基础货币走势可见下图。这里采用了统计局数据和央行数据。可见两个口径相差很小。但是央行每月公布,频率高于统计局口径,更加便于分析。

两种口径基础货币存量走势

采用央行口径从同比和环比增长来看,则近期货币走势就很明显了。环比数据是采用环比年化的。

基础货币同比环比走势

由于外汇的压力和潜在通胀压力,央妈这两年来其实基础货币一直处于低增长状态,其中2014到2015年整整进行了一年缩表,只是当时大家没注意。而现在环比数据也已经落到负数。

如果此走势继续的话,基本可以断定,在汇率稳定基础货币控制在5%以下增量的情况下,M1在中期很难有去年那样的宽松,有大概率会回落到15%以下,也就是说,利率很难压住,完全可能继续上涨。

刘煜辉紧缩的判断主要也是来源于此,汇率压住基础货币投放量,历史经验限制了货币乘数。那最终M1增速会下来,利率会上去。

当然注意前提。前提不存在,那结论也会变化。

从极端情况来说,目前还有放水一年的空间,汇率完全还可以在超发货币的情况下扛住一到两年。央妈还没被逼到死路上。但是从前期走势来看,至少目前按照现有政府干预力量和市场力量对比,利率大概率往上走。

外患:美联储加息缩表的冲击

传导机制

这几个月以来,长期占据头条的就是美联储加息,最近央行多次出来讲话阐述美联储加息影响不大。一个外国的央行,怎么会搞得国内如此重视?

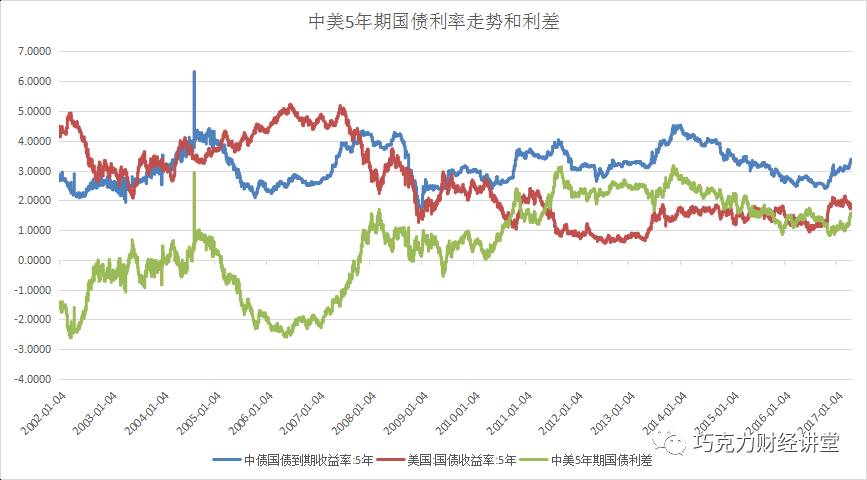

我们来看看债券市场两大基石,五年期国债和一年期国债收益率和美国同等期限国债收益率对比。

除了金融危机美元乘数急剧暴跌75%造成的流动性枯竭导致的美债收益率暴涨之外,中美一年期国债近三年来利差都在140bp以上,五年期国债基本都在100个bp以上,在2014年这一波放水压低利率之前,两国五年期利差居然可以达到200个bp。

从债券市场意义来看,一年期国债是短期证券利率的标杆,五年期国债是实体经济财务成本的标杆。

从近期美国国债收益率走势来看,美债收益率对美联储加息反应非常明显,两次加息之后,收益率均上涨了100个基点。而对应的,中国国债收益率也几乎同步上涨,二者的利差几乎不变。

这意味着什么,意味着几乎同等的传递了美国的紧缩压力。

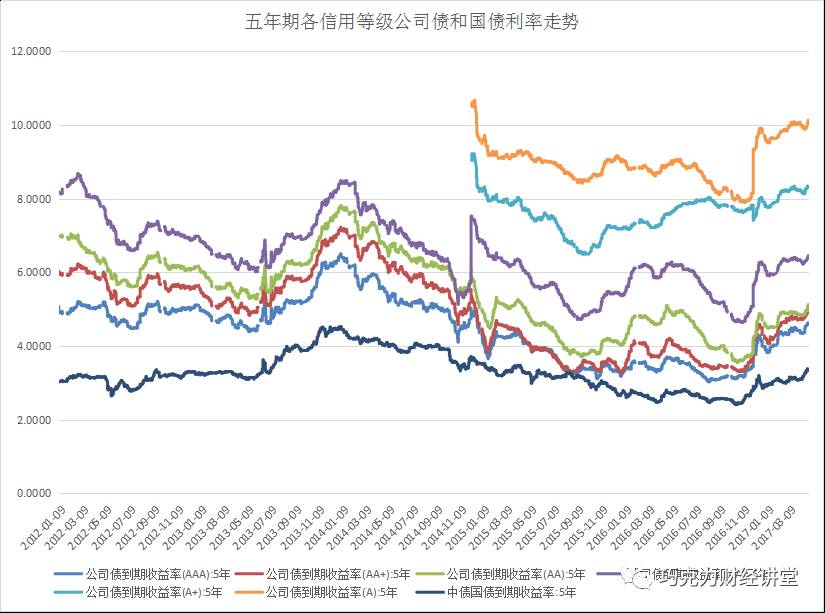

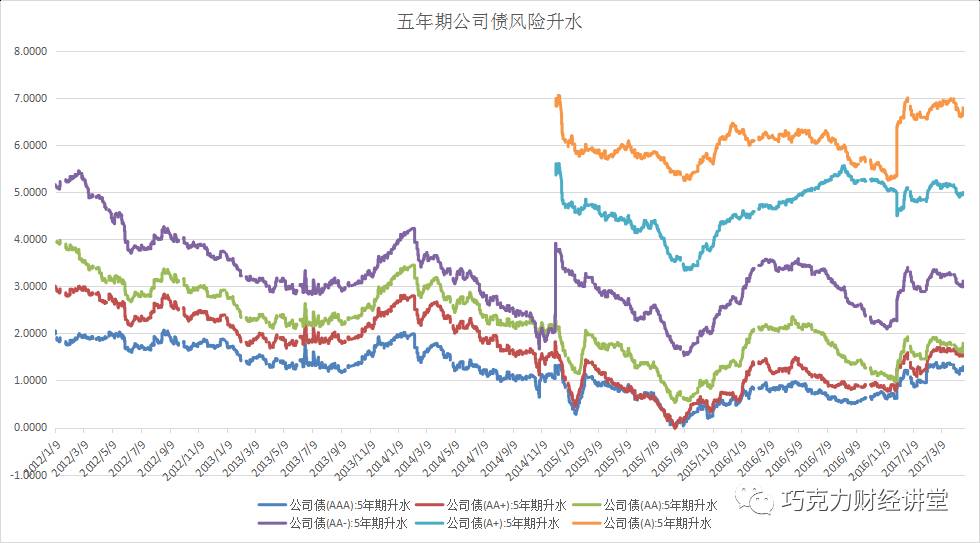

如果仅仅是抬升国债利率也就罢了,可惜国债收益率是债券市场的基石,牵一发而动全身。各位可看下图。

看到没有,国债利率的上涨几乎同等的传导至各种信用等级的债券上。大家一起涨。

如果仅仅是上涨也就算了,大家注意,不同信用等级的债券的风险升水是不一样的。越差的上涨的幅度越大。

基础利率本身就在上升,升水还在上升,最后导致信用等级低一些的债券收益率叠加,出现跳涨。

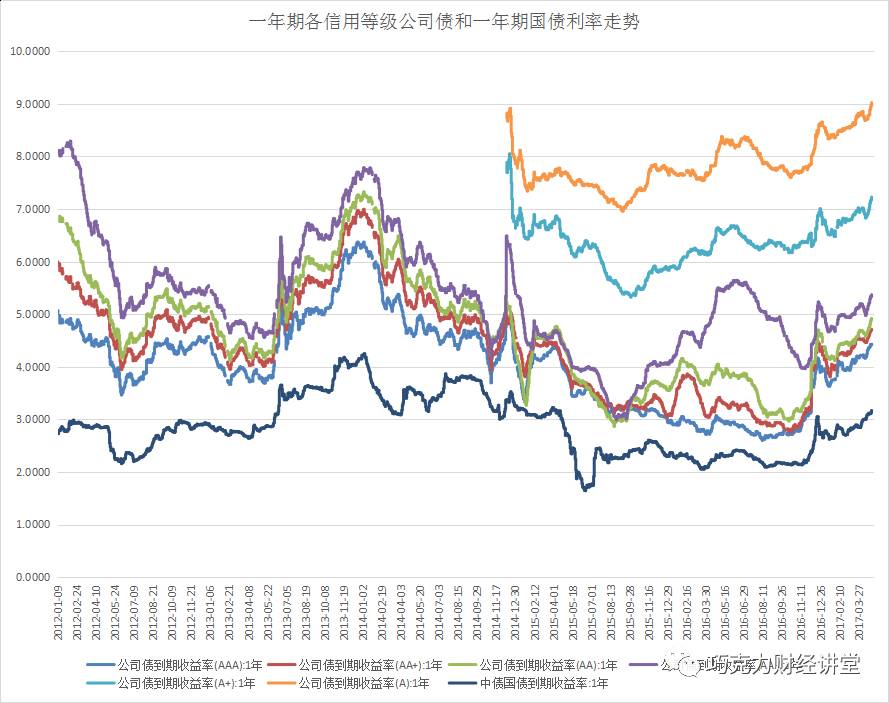

这个在前两天的微博上也有体现。前两天微博说的【资金面持续紧张,新发城投债、信用债利率跳升,信用债发行收益率已见7%】就是这么回事。

多说一句,这就是资产荒的一种体现形式。当利率上涨,债务压力开始体现的时候,资金会更加偏好“合格”资产。大家看去年11月利率刚刚开始启动的时候大家抱团取暖会更明显。

这种抱团取暖将会导致本身由整个经济体承受的自己压力集中到低等级债券上,从而大大加大低等级债券的违约风险。而这种违约又会再次驱赶资金涌向高等级债券,最后的结果就是国债可能都到了负利率了,某些公司还借不到钱,现在欧洲就是这样。

不老实的美联储

按照市场目前比较统一的预期,美联储今年还有两次加息,明年四次加息。这样来看到明年年底,一年期的利率将会接近2.4%一线,五年期的将会到3.2%

如果加上缩表的冲击,按照刘煜辉测算的结果推导,美联储五年期的利率升值会冲到3.5%以上左右。按照这个推算,中国国债收益率将轻松突破4.5%,站上5%也不是没可能。

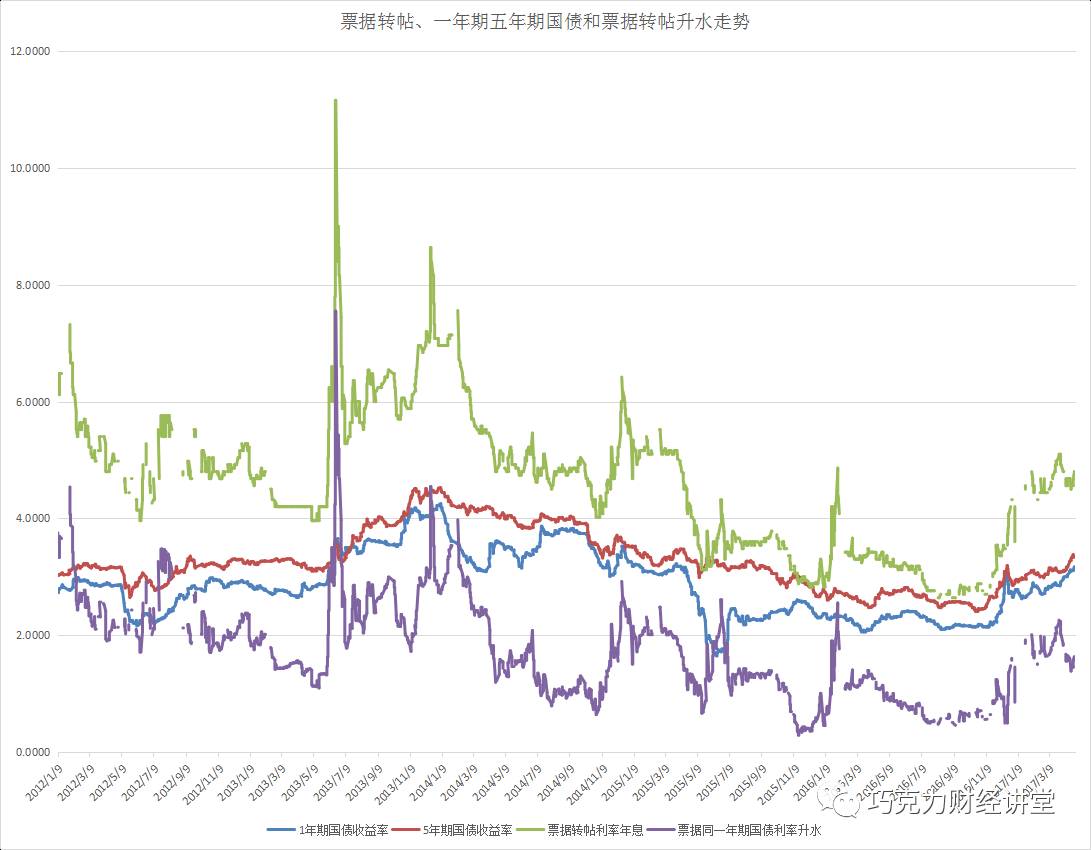

参照下图票据走势和一年期国债的情况来看,不放水的区间,票据几乎都有200个bp的升水。如果当时由于外汇压力的控制导致无法放大水,那票据转帖站上6%应该问题不大,直贴利率也就是我们参考的市场利率基本上可以到6.3%一线。这意味着什么大家知道。

在中国杠杆率大幅上升的今天,这个利率水平对资产价格水平的压力会前几年大很多。

对了,昨天周四(4月27日)欧洲央行维持主要再融资利率0、隔夜贷款利率0.25%、隔夜存款利率0.4%不变,购债规模如期降至600亿欧元。两年以后搞不好欧洲也开始加息了。

小结

总体而言,中国目前在稳住汇率,保持货币信用,不大幅度扩张基础货币的情况下,由于债务杠杆的高企导致压制利率逻辑的改变,目前市场利率很难往下走。随着外部环境的逐步紧缩,中期来看,扩张M1的空间也非常有限,许多高企的价格泡沫在未来几年当中将会逐步破灭。有的是价格下挫,有的是成为烂尾楼,或者成为毫无生气的死城。有良好现金流的资产可以顺利扛过去,没有现金流的,大家就要注意了。

长按二维码关注:巧克力财经讲堂