1、研发投入不断加大,核心技术水平得到提升

公司2016年到2018年发行人的研发投入分别为4,771.98万元、9,350.78万元和13,851.83万元,

占营业收入的比例分别为9.25%、6.83%和13.78%,

研发投入一直稳定在较高水平。截至2018年12月31日,

公司研发人员400人,占员工总数的比重为41.88%,展示了公司良好的研发人才储备情况。

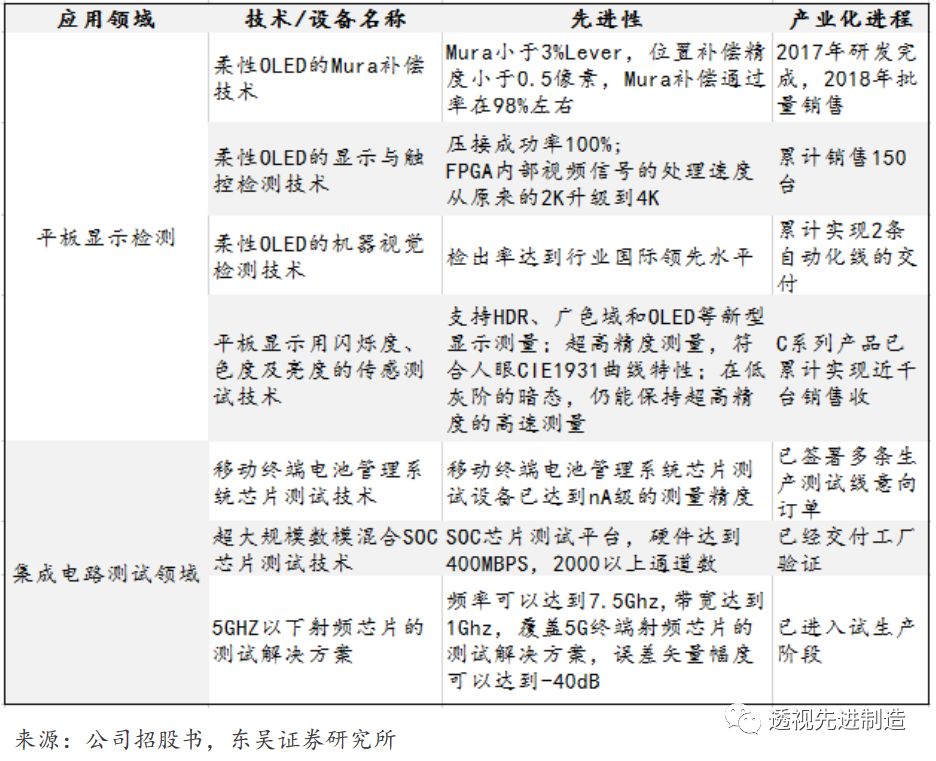

公司在检测设备耕耘多年,在平板显示检测设备和集成电路检测设备领域拥有多项核心技术。

图表11:公司达到行业领先水平的技术

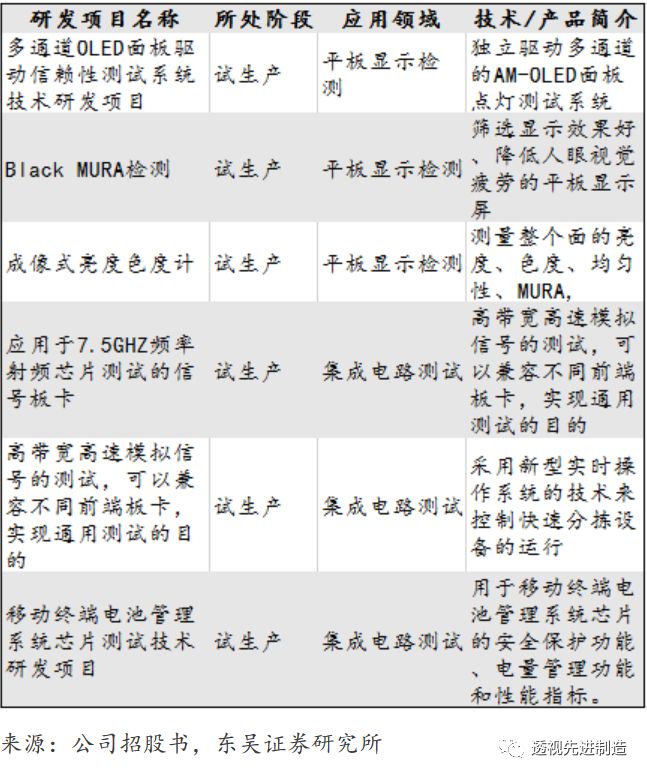

图表12:在研发项目情况

作为资本密集型和技术人才密集型的平板显示测试和半导体测试领域,技术驱动型的公司才能不断获得市场和客户的认可。

虽然用于超大规模SOC芯片及存储类芯片测试的测试机几乎全部被美国及日本等少数厂商垄断,但是不断加大研发投入才能不断缩小差距。

2、下游需求短期波动,长期来看下游空间巨大

2016年到2018年

公司营业收入分别为5.16亿元、13.70亿元、10.01亿元

,销售收入波动比较大,主要是因为公司订单与下游主要客户苹果公司产品更新换代情况密切相关。2017年苹果新款手机Iphone X全面采用三星的OLED屏幕,使得出货量增大,增加了对测试设备的需求。

但短期波动并不能改变长期需求增长的趋势。

1)首先是面板显示行业未来空间依然广阔,特别是OLED是未来面板行业新增市场的重要方向。

IHS预计,到2022年,全球平板显示产业规模将达到接近40亿片,其中OLED将超过9亿片,

年复合增长率达14.2%;

从营业收入方面来看,到2022年,全球平板显示产业营业收入将达到1,380亿美元。

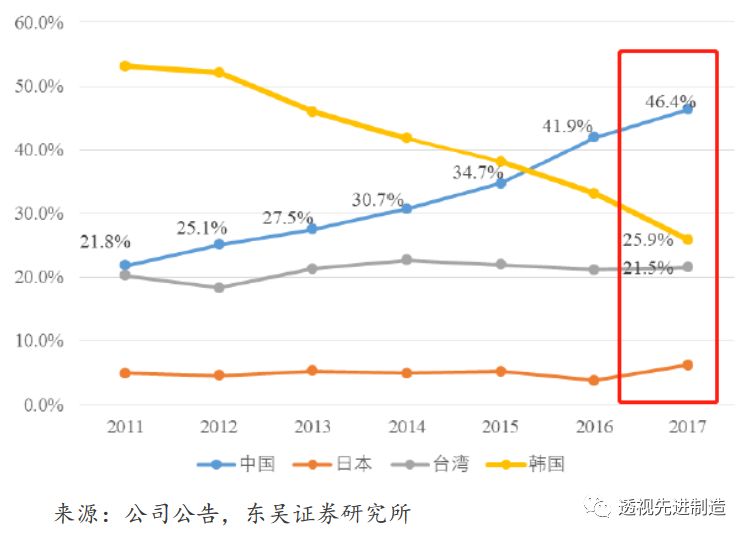

目前整个面板显示行业趋势是向中国转移

,2017年中国大陆LCD面板产能(主要包括PC、TV、Tablets)

为3.61亿片,占全球总产能的46.4%。

未来几年内,包括京东方、和辉光电、华星光电也都规划了新的产线量产计划。预估

中国整体中小尺寸AMOLED面板产能面积比重将从2018年的16%提升至2021年的37%,

而韩国则从81%下降至53%。

图表13:2011-2017年全球LCD面板(PC、TV、Tablets)产能转移趋势图

图表14:预计2020年全球OLED市场规模达到873亿美元

近年来,在重点企业和地方政府的推动下,

国内OLED产线布局加快,

不仅吸引平板显示业内企业加快项目投资,也吸引了非本行业企业涉足OLED领域。除了京东方(成都)在2017年底已量产的第一条6代柔性AMOLED面板产线外,2018年天马、维信诺等都开始量产6代柔性AMOLED产线。

未来几年内,包括和辉光电、华星光电也都规划了新的产线量产计划。

2)集成电路应用领域中,以物联网为代表的新型产业,未来将逐步普及。可穿戴设备智能家电、自动驾驶汽车、智能机器人、3D显示等应用的发展将使得数以百亿计的新设备进入这些领域。

而这些设备都需要对应的芯片,芯片需求大增,

将进一步推动上游半导体设备行业的稳步增长。

根据TEL预测,按照2017-2022年CAGR为67%来算,

仅是AI半导体的市场规模就有望在2022年达到158亿美元。

因此,半导体支撑业需求增长,封测设备前景看好。

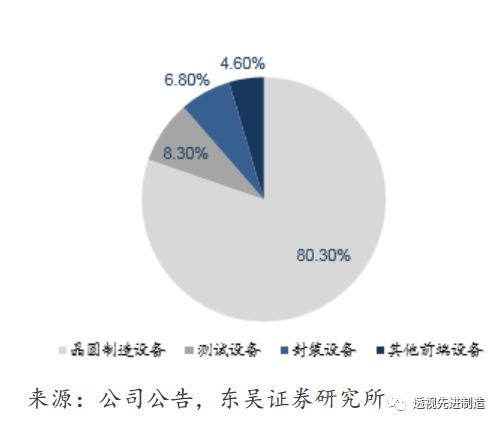

半导体专用设备划分为晶圆制造、封装、测试和其他前端设备四个大类。

图表15:晶圆制造四类设备价值占比

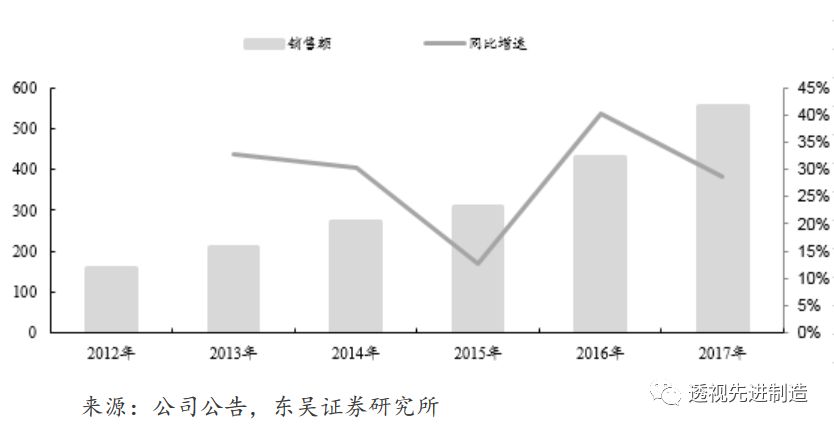

图表16:2012-2017年中国集成电路专用设备销售收入规模增长情况

因此,无论是面板显示行业还是半导体行业,都会对测试设备提出大量需求,测试设备空间依然巨大。