导读

:

继续看好家电优势龙头,建议增持,推荐青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控、哈尔斯、新宝股份、飞科电器、莱克电气、小天鹅

A

等。

徘徊前行,仍看好优势龙头,建议“增持”

家电板块本周涨幅略放缓。中怡康监测5月空调零售量同比+21%,继续延续高增长。结合空调目前出货情况、终端需求、渠道库存,预计短期空调基本面仍会继续超预期。厨电5月零售端有所下滑,但龙头表现明显强于二线,Q2业绩无需担忧。

我们认为市场仍将继续青睐具有竞争优势的白马龙头,家电行情仍将在徘徊中前行,中报业绩是7月基本面最重要的支撑点,继续建议增持家电板块,优选业绩加速增长个股,重点推荐:

青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控和哈尔斯

,继续推荐

新宝股份、飞科电器、莱克电气、小天鹅A、海信科龙

等。

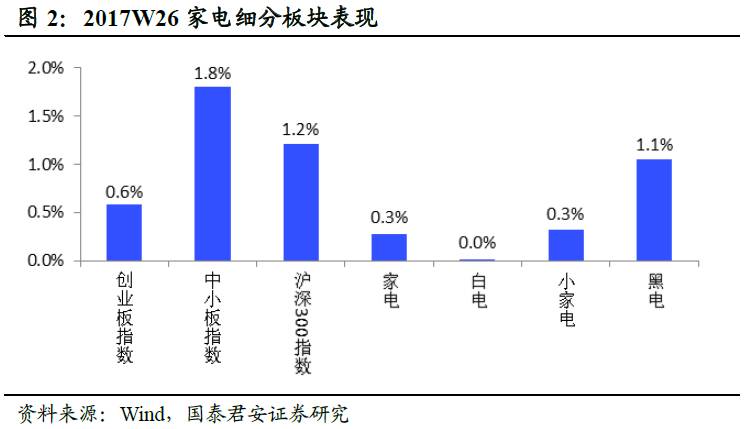

2017W26行情:板块涨0.28%,跑输大盘0.93pct

2017W26中信家电指数上涨0.28%,表现居中信一级行业第29位

,

跑输沪深300指数0.93 pct。其中二级子行业白电、黑电、小家电分别+0.0%、+1.1%、+0.3%。

个股涨幅前三的为:

和晶科技(300279.SZ)+7.82%

万家乐(000533.SZ)+6.95%

依米康(300249.SZ)+6.42%

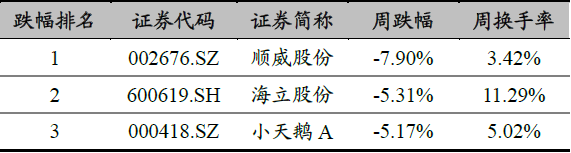

个股跌幅前三的为:

顺威股份(002676.SZ)-7.90%

海立股份(600619.SH)-5.31%

小天鹅A(000418.SZ)-5.17%

空调5月零售量继续高增长,厨电零售下滑较为明显

17年5月中怡康监测空冰洗零售量分别同比+21%/-11.5%/-11%,零售额分别同比+29%/-1.5%/-3%,均价分别同比+7%/+11%/+8.5%。空调方面,格力/美的/海尔零售量分别同比+39.5%/+29%/+36%。

5月空调零售继续高增长,除一定的基数效应外,主要由于17年部分地区天气提前大热,销售旺季提前到来,导致终端需求超预期。

中怡康监测5月烟灶消零售量分别同比-10%/-11%/-12.6%,均价分别同比+8.4%/+9%/+9.6%。5月烟灶线下零售量下滑10%左右(非基数效应),增速环比下降。

一二线地产调控影响可能已经开始有所显现,影响幅度预计在下半年还会加强。一线品牌(老板、方太)5月零售量下滑幅度较小,表现强于二线(华帝、美的等)。

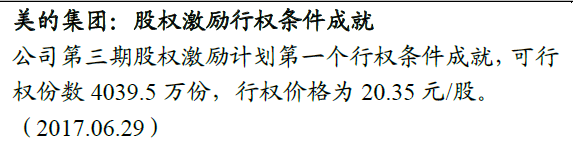

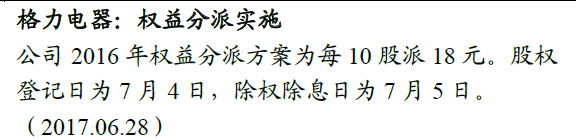

美的集团股权激励行权条件成就,格力电器等三家公司权益分派实施

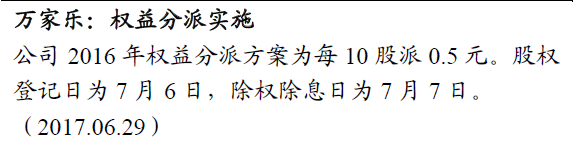

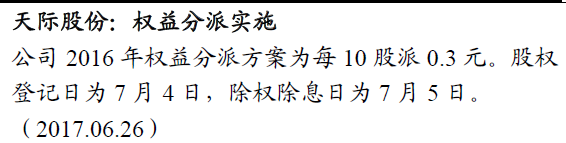

美的集团第三期股权激励计划第一个行权条件成就,可行权份数4039.5万份,行权价格为20.35元/股。此外,格力电器、万家乐、天际股份分别拟2016年每10股派现18元、0.5元、0.3元。

核心风险:

原材料成本持续上升挤压盈利空间,地产调控导致家电需求下降。

欢迎随时沟通:

范杨18616768762/

王奇琪13162915363/

颜晓晴18301745578/

李泽明15692112620

1.

徘徊前行,仍看好优势龙头,建议“增持”

家电板块本周涨幅略放缓。中怡康监测5月空调零售量同比+21%,继续延续高增长。结合空调目前出货情况、终端需求、渠道库存,预计短期空调基本面仍会继续超预期。厨电5月零售端有所下滑,但龙头表现明显强于二线,Q2业绩无需担忧。

我们认为市场仍将继续青睐具有竞争优势的白马龙头,家电行情仍将在徘徊中前行,中报业绩是7月基本面最重要的支撑点,继续建议增持家电板块,优选业绩加速增长个股,重点推荐:

青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控和哈尔斯

,继续推荐

新宝股份、飞科电器、莱克电气、小天鹅A、海信科龙

等。

2.

2017W26行情:板块涨0.28%,跑输大盘0.93pct

3. 空调5月零售量同比+21%,白电均价持续提升

空调:

行业:

17年5月中怡康监测空调零售量同比上升20.6%,零售额同比上升29.2%,均价3671元,同比上升6.9%。

分公司来看:

17年5月零售量同比分别为:格力(+31.7%),美的(+24.8%),海尔(+24.2%);零售额同比为:格力(+39.5%),美的(+28.9%),海尔(+36.2%);均价同比分别为:格力(+5.8%),美的(+3.3%),海尔(+8.9%)。

冰箱:

行业:

17年5月中怡康监测冰箱零售量同比下降11.5%,零售额同比下降1.5%,均价3424元,同比上升11.3%。

分公司来看:

17年5月零售量同比分别为:海尔(-8.3%),美的(-16.3%),美菱(-1.1%);零售额同比分别为:海尔(+5.9%),美的(-3.0%),美菱(+12.6%);均价同比分别为:海尔(+15.7%),美的(+15.9%),美菱(+14.0%)。

洗衣机:

行业:

17年5月中怡康监测洗衣机零售量同比下降10.6%,零售额同比下降3.0%,均价2614元,同比上涨8.5%。

分公司来看:

17年5月零售量同比分别为:海尔(-9.8%),小天鹅(-14.6%),美的(-5.3%);零售额同比分别为:海尔(+3.7%),小天鹅(+0.3%),美的(+1.2%);均价同比分别为:海尔(+15.3%),小天鹅(+17.2%),美的(+6.5%)。

点评:

1)5月空调零售超预期,冰洗表现平淡。

5月空调线下零售量大幅增长,除一定的基数效应外,我们认为还主要受到以下两方面影响:①2016年地产上行周期的滞后性影响;②部分地区天气提前大热,销售旺季提前到来,导致5月终端需求确实超预期,比如5月单月美的空调安装卡增长有50%。整体需求火爆带动各大空调厂商都有不错表现,龙头格力增速最快,美的、海尔紧随其后。而冰箱和洗衣机零售量均有所下滑,但由于价格有明显提升,零售额仅有小幅下降。

2)空冰洗均价提升依然明显。

5月空调、冰箱和洗衣机的均价分别同比上升7%/11%/9%,均价的提升主要来自于产品结构的升级,同时提价将大幅减弱原材料成本冲击的负面影响。(2017年5月空调的变频量份额占比达到67.5%,同比增长5.0pct;冰箱三门及以上量份额占比为67.8%,同比增长3.2pct;滚筒洗衣机份额占比为47.9%,同比提升4.2

pct)。

4. 厨电5月线下零售量下滑明显,龙头表现优于二线

1、线下数据(中怡康):

油烟机:

行业:

17年5月零售量同比-9.9%,零售额同比-2.5%,均价3191元,同比+8.4%。

分公司来看:

17年5月零售量同比为:老板(-5.7%),方太(-0.3%),华帝(-13.4%),美的(-13.3%),万和(-12.3%);5月均价同比为:老板(+6%),方太(+2%),华帝(+18%),美的(+7%),万和(+9%)。

燃气灶:

行业:

17年5月零售量同比-11%,零售额同比-3%,均价1595元,同比+9%。

分公司来看:

17年5月零售量同比为:老板(-7.2%),方太(-2.2%),华帝(-14%),美的(-15.5%),万和(-12%);5月均价同比为:老板(+6%),方太(+5%),华帝(+12%),美的(+16%),万和(+12%)。

消毒柜:

行业:

17年5月零售量同比-12.6%,零售额同比-4.7%,均价2217元,同比+9.6%。

分公司来看:

17年5月零售量同比为:老板(+3.4%),方太(+2.0%),华帝(-1.2%),美的(-18.4%),万和(-11.4%);5月均价同比为:老板(+3%),方太(+0%),华帝(+10%),美的(+12%),万和(+6%)。

2、线上数据:

5月线上油烟机零售量同比增长48%,和4月增速(46%)基本持平。

点评:

1)5月烟灶线下零售量出现10%左右的下滑(非基数效应),增速环比下降。

一二线地产调控影响可能已经开始有所显现,影响幅度预计在下半年还会加强。

2)厨电零售均价持续提升,消费升级持续,成本压力下降。

17年5月烟灶消均价分别同比+8.4%/9%/9.6%,均价持续提升表明:①消费升级趋势不改。油烟机3500元以上价位段零售量增长6.5%,3500元以下均下滑,消费升级持续;②终端厂商,尤其是龙头的成本转嫁能力较强,成本压力下降。

3)一线品牌(老板、方太)表现强于二线(华帝、美的等)。

老板、方太5月零售量下滑幅度较小,而其他品牌(如华帝、美的等)则表现明显疲软,下滑幅度较大。老板、华帝等均在2017Q2整体提价,在收入层面对零售量下滑有对冲作用,零售额保持正增长。

5. 2017W26原材料价格小幅上升,整体趋稳

点评:

2016年三季度以来家电上游原材料铜、铝等价格持续上涨,市场对家电板块在成本上行背景下业绩确定性表示担忧,但我们观察到,

钢材和塑料价格从2月下旬开始稳定下行,铜铝价格也整体趋稳,家电行业成本压力有所下降,2017W26虽原材料价格小幅上升,但整体趋稳。若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。

中怡康数据显示,2017年5月白电终端价格持续提升,空调、冰箱、洗衣机终端产品均价分别同比+7%、+11%、+9%;2017年5月空调的变频量份额占比达到67.5%(同比+5.0pct);冰箱三门及以上量份额占比为67.8%(同比+3.2

pct);滚筒洗衣机份额占比为47.9%(同比+4.2pct)。

而现在原材料价格趋稳则有利于行业盈利能力更快修复。我们预计16Q4和17Q1成本冲击对行业毛利率影响最明显,随着新品占比提升,毛利率有望逐季修复。

6. 2017W25重点公告:美的集团股权激励行权条件成就,格力电器等三家公司权益分派实施

7. 行业要闻回顾

7.1 产业在线:海尔冰箱在巴基斯坦高端份额第一

2017年1月,海尔冰箱根据巴基斯坦消费者的本土化需求发布了两大冰箱新品系列:Turbo系列和Estar系列,而截至目前,新产品已经为海尔冰箱带来了巨大的市场效益。据数据统计,截至今年5月份,海尔冰箱在巴基斯坦销额完成率达145%,同比增幅70%,销量同比增幅69%。其中,500L以上高端产品市场占有率超过40%,稳稳占据巴基斯坦市场高端品牌第一地位。

点评:

全球第一的海尔冰箱在进入巴基斯坦市场以来,已经凭借强大的创新理念和完善的产品体系成为了最受巴基斯坦消费者喜爱的家电品牌,而从今年上半年的销售数据来看,海尔冰箱在巴基斯坦市场的前景仍然非常可观,在实行“三位一体”本土化战略的基础上,也将进一步将用户差异化需求转化为产品,并提供互联网时代的大规模定制解决方案,并以此为蓝本主导全球家电市场格局。

我们持续看好青岛海尔的发展前景,其效率拐点也正在被逐步验证,继续建议投资者“增持”。

7.2 中国家电网:家电消费价格上涨,线下市场最高涨幅达70%

在大数据时代下,数据对于家电行业来说,是一个很重要的东西。今年5月,线下市场厨电品类均价涨幅明显,吸油烟机、燃气灶具、消毒碗柜、净水器、豆浆机、料理机、榨汁机等分别增长12%、13%、14%、19%、13%、78%、12%左右,其中燃气热水器、电热水器、洗碗机、电蒸箱、电饭煲、电磁炉等产品分别增长16%、12%、1%、6%、34%、11%、9%左右,价格高歌猛进或导致消费集中提前采购。

点评:

原材料价格上涨是家电价格上涨的主力推手,自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。我们认为,Q2成本冲击产生的负面影响会进一步减小,家电板块Q2盈利能力会出现明显修复,中报业绩超出目前市场预期概率在不断变大。

我们继续看好家电板块7月表现,“估值切换”将是这一轮行情的核心驱动力,目前重点推荐各子行业龙头:青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控和哈尔斯

,继续推荐

新宝股份、飞科电器、莱克电气、小天鹅A、海信科龙等。

7.3 艾肯家电网:拓邦携手阿里云,家电智能化也可以freestyle

6月28日,阿里云IoT智能生活开放平台发布会在上海举行。阿里云IoT事业部总经理库伟在发布会上明确表示,“这一次的产品发布,旨在将阿里沉淀数年的智能家居平台和服务能力开放出来,融合众多设备厂商、ISV和开发者、服务商的能力,目标是激活亿级家居设备,从而建立一个智能生活的完整生态,加速智能生活行业的健康发展。

拓邦本次作为首批入驻阿里云IoT智能生活开放平台的合作伙伴,将与阿里进一步展开合作,打造更专业更全面的家电智能控制解决方案,共同实现智能家电风口上的能力与服务升级。基于对产业生态开放与共建的共识,拓邦与阿里的合作也在不断深化。2016年10月的阿里云栖大会上,拓邦携手阿里YunOS华丽亮相,发布了十余类基于YunOS的家电智能控制解决方案,打造了YunOS@Home智能家居完整应用场景,生动展示触手可及的智慧生活,引发广泛关注。

点评:

:

近十年移动互联网发展空前,智能移动终端的普及对年轻消费者已经完成了全面再教育,这些已经完全融入数字化时代的消费者构成了智能家居新时代的消费基础。中国作为全球家电制造基地,在家电、互联网领域均有在全球竞争中崭露头角的企业,家电智能化在中国的发展拥有很多方面的优势。我们认为,我国的智能家居市场本身在不断扩大,智能家居产业正在进入加速发展阶段。

我们持续看好家电行业的发展前景,建议投资者继续“增持”。

8. 核心风险

1、原材料成本持续上升挤压盈利空间

2、地产调控导致家电需求下降

家电防御转进攻系列报告