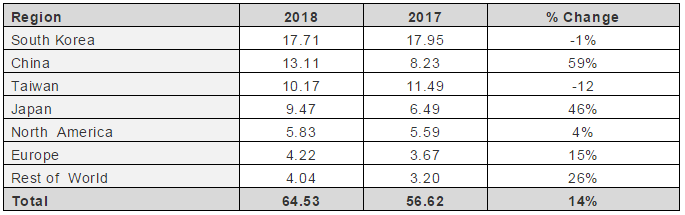

国际半导体产业协会(SEMI)昨天公布报告指出,2018年全球半导体制造设备销售总额达645.3亿美元,年成长14%,创历史新高水平。中国大陆首次超越台湾,以131.1亿美元的成绩首度跃升第二大半导体设备市场,且年增59%,成长幅度也最大。韩国连续第二年成为全球最大的半导体新设备市场,2018年的销售金额共177.1亿美元,但年减1%。

全球半导体设备市场集中度高,国内自给率仅有5%左右,未来国产替代空间巨大。随着半导体制造向国内转移,及国内新建大量晶圆厂,半导体设备需求将持续旺盛。

跃居全球第二

中国大陆超越中国台湾成为了全球第二大半导体设备市场,市场规模增速高达55.7%,远超世界平均水平,但另一方面高端半导体设备供应一直由欧美日的等厂商所占领,排名前十的厂商占据了市场份额的70%,国产厂商仅占到整个市场份额的1-2%。世界前三名是美国应用材料,日本东京电子,荷兰ASML,前十里没有一家中国公司出现,半导体生产设备由于其技术难度高的关系,每一种工艺设备基本都是前三名占据了全球90%的市场份额,可见其研发难度。

自主发展集成电路产业已经上升到国家战略高度,国内半导体设备市场在政策、资金、产业等多方面支持下,未来有望实现国产化率的逐步提升,国内颇有实力的半导体设备厂商主要有,北方华创,晶盛机电和长川科技。

北方华创

由七星电子和北方微电子战略重组而成。七星甴子主营清洗机、氧化炉、 气体质量控制器(MFC)等半导体装备及精密甴子元器件等业务,此外七星甴子还是国内真空设备、 新能源锂甴装备重要供应商。北方微甴子主营刻蚀设备(Etch)、物理气相沉积设备(PVD)、化学气相沉积设备(CVD)三类设备,重组后北方华创成为国内半导体设备龙头,产线全面覆盖刻蚀机、薄膜沉积设备等领域。

晶盛机电

是一家专业从事半导体、光伏设备研发及制造的高新技术企业,是国内技术领先的晶体硅生长设备供应商。该公司专注于拥有自主品牌的晶体硅生长设备及其控制系统的研发、制造和销售,先后开发出拥有完全自主知识产权的直拉式全自动晶体生长炉、铸锭多晶炉产品。

长川科技

是国内集成电路封装测试、晶圆制造及芯片设计环节测试设备主要供应商。 半导体测试设备主要包括分选机、 测试机和探针台三大类。自2008年4月成立以来,该公司率先实现了半导体测试设备(分选机和测试机) 的国产化, 并获得国内外众多一流集成电路企业的使用和认可,已公告拟收购光学检测设备龙头STI。

老大的忧伤

韩国虽保持最大市场,但比前一年度却略减1%,衰退幅度次于台湾,分析人士指出全球IT企业的策略转为减少采购、消耗库存,加上中国经济放缓导致韩国对中国半导体出口状况低迷,以及淡季影响智能手机销售量,都是造成韩国出口额下降的原因。

日前韩国海关公布的4月份1至10日进出口数据显示,出口额约为150亿美元,同比增长8.9%;进口额约为167亿美元,同比增长14.9%,贸易逆差约为16亿美元。尤其是作为韩国出口主力军的半导体出口同比大幅减少19.7%,液晶设备剧减39.1%。

自去年12月后韩国出口已连续4个月下滑,2018年12月,2019年1月,2019年2月和2019年3月的出口同比分别下降8.4%,23.3%,24.8%和16.6%。

韩国产业通商资源部指出,低迷的半导体产业和减少对中出口的状况对韩国造成很大的影响。

日美台

2018年,日本、北美、欧洲和其他地区的设备市场排名均与2017年相同,其中,日本2018年销售金额94.7亿美元,年增46%,为第四大半导体设备市场。北美2018年销售金额58.3亿美元,年增4%,为第五大市场。台湾市场2018年总额比2017年下滑12%。

任重而道远

随着我国半导体产业的快速发展,对半导体设备的需求量越来越大,而本土半导体设备企业面临着供给与需求错配的情况。

一方面,国内的半导体设备需求随着下游产线的扩张而迅速增加,大陆的半导体设备需求占全球半导体设备需求的比重较高;

但另一方面,本土的设备供给存在着水平较为落后,国产化率不高的情况,距离高端半导体设备还有很长的距离。

针对这一情形,在国家的大力支持下,国内设备企业需要积极布局,以在各细分设备领域实现突破,相信在不久之后,国产半导体及半导体设备将会迎来大的飞跃。