请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

文 | 张丽

来源(公众号) | ID:ydqhjy

PVC近期行情下跌严重,从上图可以看出,从三月的中旬几乎都处于跌势,目前已经跌至5600左右。下图为现货价格走势图。

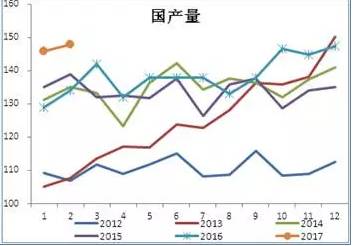

从PVC价格走势可以发现PVC在去年涨势凶猛,是化工界的新星,然而从近期的走势,PVC跌势凶猛,也是算一颗新星。价格走势涨跌凶猛的原因,从产量分析图可以看出,PVC从16年的10月份产量,每个月都在140万吨以上。和去年相比,同比增长很大。

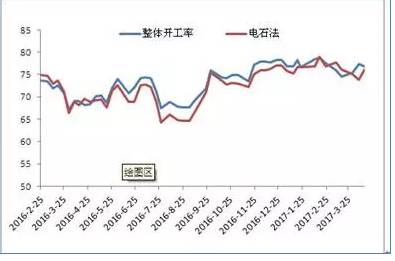

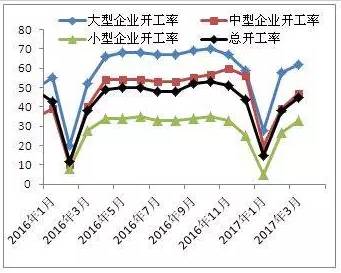

上图为PVC开工率图,可从图中可以发现,PVC近期开工率在77%左右,去年同期为68%,增长9%。

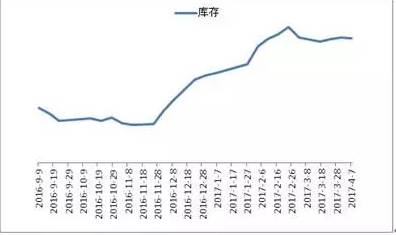

PVC供应较大,库存现在处于历史高位,以上是PVC供应面的信息。

上图是PVC下游开工率图,从图可以看到,PVC 3月份的开工率和去年相比是同期略有增大。通过上述PVC的供应面、需求面及库存情况,可以很明显判断PVC近期跌势的凶猛的主要是原因为供应过大。

PVC的供应量大,会产生疑问,为什么PVC跌到5600,其开工率还是这么高?所以下面分析一下PVC行业的产业链。

PVC主要关注氯碱行业,PVC是由乙烯还、氯气合成。氯和碱的平衡,有原盐制成烧碱,氯,氯再下游是PVC,目前烧碱价格属于历史的高位。

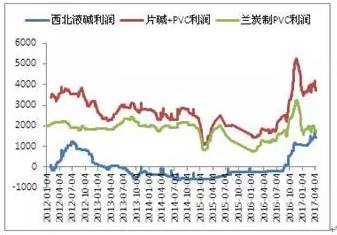

上图为氯碱产业链利润图,从图中可以看到蓝色电石制PVC利润,利润现处于历史低位,而液碱利润在历史高位。整体的红色的线偏粘合PVC的利润。除去年的11月份至12月份是在最高位,近期是最高位。

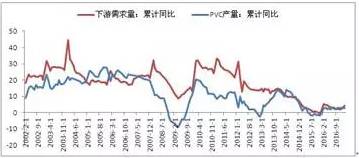

对于PVC下游主要是型材和管材,相对应的就是房地产行业,根据房地产的施工面积就可以推算PVC的产量,也就是下游需求量。上图为PVC产量和下游需求量累计同比图。

从房地产需求情况分析,07到13年房屋施工面积,累计同比一直大于PVC产量的累计同比。2013年PVC产能扩张,自14年开始,房屋施工面积累计同比和PVC的产量同比逐渐减小。16年的上半年房地产火爆,同时带动了PVC的涨势,二月份房屋施工面积累计同比仍然有上涨的趋势,PVC的产量累计同比有稳定的趋势。所以,分析出PVC供需偏松的矛盾逐渐淡化,行业的洗牌加剧。

因为房地产施工, PVC需求半年到8个月左右的滞后期。所以,后期PVC需求量可能会有同比减少的趋势。

PVC在房地产方面需求有减少的趋势,然而基建方面,水利管材方面,PVC需求量是增加的趋势。

所以总体来看,PVC的需求是稳定的,年同比大约是2%-3%。

自16年到17年, PVC同比供应是5%以上,PVC供需偏松的矛盾加大。

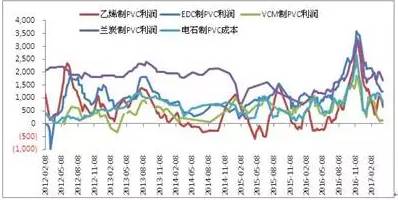

从不同的初始原料制备PVC的利润图。近期随着PVC价格大幅的下跌,利润也在大幅下跌。五种方法,利润由小到大,兰炭利润最高,二氯乙烷制PVC的利润,其次是电石法制PVC利润,用来是乙烯法的,单体法现在几乎是亏损。

但是我国煤炭资源丰富,所以我国80%以上都是由电石法、兰炭制PVC,两者利润,都是在均值附近,所以后期PVC供应有增加趋势,但是环比减少。近期对于PVC喋喋不休的趋势,相信他后期供应矛盾会缓解。最近行业人士把PVC下跌行情,看到5500左右。

上图为PVC研究重点,供应方面主要讲了我国产量的供应,开工率处于高位。需求方面下游给主要讲述了中端需求,中端就是下游开工率较好。成本方面主要讲述了氯碱一体化。

现在是氯碱的利润处于高位,所以PVC产量现在很大,如果后期烧碱供应增多,后期PVC的开工会有减少。

库存方面,社会库存现在是库存处于高位稍微有回掠,但是还是处于历史的高位,近期是PVC大跌,抛货现象特别明显,所以期待库存会大幅的减小。

刚才是对于供应需求、成本库存方面研究PVC,后面再分析其他供应方面,从原料电石供应、进口量方面对PVC行情的影响。

上图是电石产量图,电石是PVC的原料。PVC价格的下跌,从原料分析,1月份和2月份的产量都是在历史的高位,然后同比增加10%左右,和PVC的增速相比是远远大于PVC。

从PVC的供应表、电石的供应表发现,一季度电石累计同远大于PVC,电石的供应压力较大,价格松动下跌,对PVC成本支撑减弱。二季度预计累计同比会逐渐减小, PVC供应压力会减小。

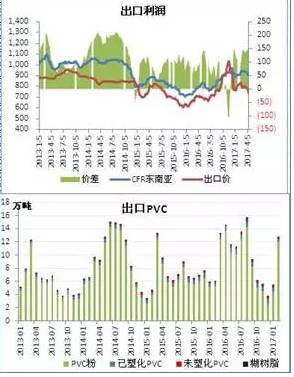

PVC进口方面,从图中可以看出,进口利润和进口PVC关联性不是特别大,所以对PVC的行情影响也较小。PVC每个月的进口量基本上是在7万左右,利润变化对他的进口量的影响特别小,进口可能就是某些国内的PVC的材料不符合的时候,进口国外高端货源。

对于需求面出口利润和出口量,从上图可以看到,出口利润和出口PVC的关联性很大,在去年的11月份到今年的1月份,出口量都是在6万吨以下,二月份出口量达到12万吨以上,根据出口利润图,预测在3月份和4月份出口量是在10万吨以上。

研究PVC的时候,出口量虽然是最大是在15万吨左右,但是储量的变化和PVC涨跌关联性较大。于去年的是12月份某日PVC期货价格涨幅很大,后期问同行业产业客户,反馈是那一天的出口量特别的大。所以从出口量可以考虑对PVC价格的边际影响。

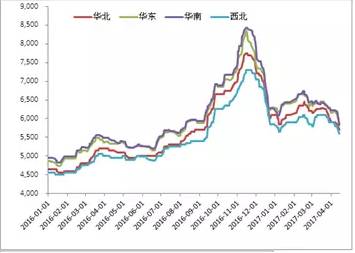

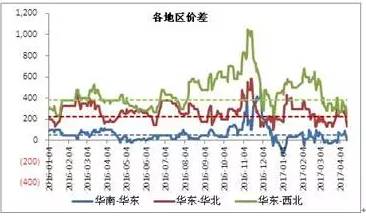

上图是PVC各区域价差图,从需求面来考虑,PVC工厂一般是在西北和华北地区,而消费地是华东和华南地区。研究一般都是从区域不同的价差,判断下游需求消费的情况。从各地区价差图,可以看到近期从消费地来看华南华东,华北西北之间的价差是大幅减少的。因此判断华东和华南主流消费地正在积极的抛货。目前价格已经接近成本线,所以后期价差基本上已经趋稳。

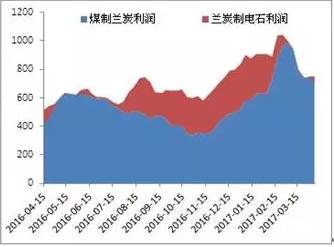

从以上图会看到,煤制兰炭的利润天随着煤价的上涨,已经从历史高位开始回落。而红色的兰炭到电石利润基本已经压缩至无利润,后期电石开工率将降低,现在来看开工率也是有所降低,因为是电石的供应远远大于PVC的增速,所以,后期电石价格的趋稳能给与PVC底部的成本支撑。预测PVC跌势将止,基本上是在5500—5700。

上周末判断PVC底部支撑是在5700,今日已经是到5600,同行业都是对PVC品种持悲观情绪。以上为对于PVC供应需求、库存、利润的全部讲述。

根据基差图看出,现在是贴水,短线应该是买现货卖期货策略,跟基本面相吻合。

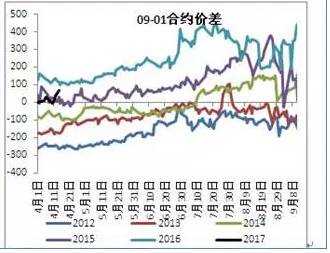

09—01的价差图, PVC从15年是正向结构,现在已经转为反向结构。推断其价差会继续增加,推荐09—01正套政策。

本文首发于小哈图官网。更多对冲组合和分析框架,请关注小哈图官网(www.xiaohatu.com),有任何建议可与小哈:xiaohatu666联系或直接在小哈图官网上评论,会得到作者的亲自回复哦。

请关注小哈图官网:xiaohatu.com

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。