我们针对2018动态选取的第一组指标是:

流通卡量增长、贷款规模增速。

众所周知,2017年各家银行的信用卡发卡都在放量。那一年,银行业整体的情况是几乎家家都在做零售转型、轻型化转型,而零售业务本身又在调结构,个人房贷增速受控,资产结构需要往效益更高的消费信贷类产品调整。以上种种,都使信用卡业务成为最佳抓手。

但在发生于2017年底至2018年初的网贷、现金贷乱象及整治,以及宏观面上居民部门杠杆率在过去几年间有较快上升的大环境下,个人信用风险开始向金融机构蔓延。信用卡业务作为零售的先头部队,很可能“春江水冷它先知”,有些不良冒头的银行信用卡,业务增速很可能得缓一缓了。

因此,2018年的看点之一,是这些银行们的前行速度,是继续全速前行,还是有所放缓?(

当然这仅作为战略观察、不作为价值判断,意识到风险滞后性的主动调整,亦有可取之处。

)

我们用选取的第一组指标,同时探测各行信用卡业务的“

成长持续性

”和“

地盘扩张性

”。

(

备注:在发卡环节“愉见财经”倾向于选取更说明业务质量的“流通卡量增长”作为观察指标,同时兼顾“新增发卡量”指标,但因中信及光大年报未披露“流通卡量”数据,招行、浦发未披露“发卡量”数据,因此下表仍有口径上出入,敬请知晓。

)

从上表可见,从持续发卡占领市场的“地盘扩张”来看,招行、平安、中信的成长性位列前三甲。

从总流通卡量来看,招行仍然傲居股份行梯队榜首;平安信用卡近年来增速迅猛,在2018年里连续突破4000万、5000万两个大关。(

中信和光大银行未在财报中公布流通卡量,因此仅能见口径远大于流通卡量的累计发卡指标,分别为6706万张和6053万张。

)

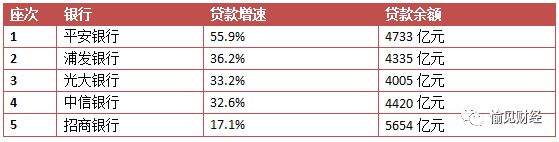

信用卡的另一种“地盘扩张”在于贷款规模的增长,拉动消费分期等核心业务,是各行发展的着力点。

在这一指标上,从势头来看,平安信用卡在去年一马当先,以55.9%的贷款增速带动贷款余额蹿升至股份行梯队第二位;在余额指标上,招行略高一筹,平安和中信摘得亚军、季军。

对这一部分讨论的“地盘扩张”,“愉见财经”再做两点补充。

第一点要补充的是,

从获客能力而言,招行、平安更具渠道特色的手机APP,以及平安有赖于集团综合化经营下的综拓团队,是这两家银行跑赢同业的“秘籍”。

招行“掌上生活”App在去年累计贡献信用卡名单量384.44万,通过“掌上生活”App渠道成功办理的消费金融交易占总消费金融交易的比例为49.47%。

平安“口袋银行”APP升级嵌入多种金融科技和服务,月活数量已经超过2500万,信用卡用户数突破3400万,信用卡商城全年交易量同比增幅达231.2%。

此外,科技赋能金融,还让平安信用卡从过去2周审核,到现在“8秒结案、48小时实体卡寄达客户”,平安的智能客服还可7×24小时在线,更加人性化、智能化地解决客户的需求和疑问。

平安另一令同业艳羡的获客“秘籍”还在于其背靠平安集团的综拓渠道,比如借助集团130万保险代理人的综合业务开发能力。在年报业绩发布会上,平安银行董事长谢永林透露,综拓渠道不仅获客能力强,推荐客户的资产质量还优于其它渠道,信用卡综拓渠道不良率为1.10%,较整体不良率低0.22个百分点。

第二点要补充的是,

信用卡业务在多家银行的定位,已经变成了“桥梁”:获客并转化,综合开发客户使用集团内其它金融产品。

在这一点上,平安信用卡最具代表性,在平安集团内部亦因此将信用卡业务定位为“尖兵”。其构建了多维金融服务生态,基于集团的综合金融优势为用户提供多元化、个性化、定制化的综合服务,化身为如前文所述的“桥梁”——比如,寿险客户通过平安信用卡变成银行客户,而信用卡客户也可被平安“圈粉”后变成保险、证券、信托等平台客户。

在具体操作上,平安银行信用卡及消费金融事业部总裁曾宽扬说:“比如我们对产险、寿险客户量身定制了一些分期产品,比较高额的保单就可以用分期来买,同样的,对证券、信托、陆金所等,我们也会根据各个平安子公司的客户和业务特性来定制信用卡产品,并为这些客户打造一站式便捷服务平台。”

而平安集团搭建的综合机制也有利于客户转化。比如,由原口袋APP、橙子银行APP及平安信用卡APP集合而成的“新口袋银行APP”等的构建,能够使持卡人拥有一张信用卡就等同于登陆了集贷款、证券、理财、支付等业务功能于一身的综合金融平台,连接起客户的生活、消费、金融场景;再比如,平安内部实现数据打通(在客户充分授权前提下),共享零售及信用卡客户征信数据,实现全产品体系嵌入式营销。

在平安银行财报中提及,未来随着战略转型的不断深化,零售端逐步实现以LUM(资产业务)拉动 AUM、以信用卡带动借记卡。

中信银行财报中亦有相近表述,称信用卡带动借记卡客户新增550万户。