编者按

大家好,文章开始前,先跟大家说件事。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能就看不到我们的推送了!如果不想错过“大公馆”的精彩资讯,请记得点击上方蓝字“大公馆”,然后再右上角“...”点选“设为星标”。再次谢谢大家的关注!

作者:江湖大大

來源:大江湖解局(ZhiChangDJH)

2008年,美国次贷危机爆发后,引发了全球的金融危机。

负责拯救危机的美国财政部长,亨利保尔森,在解救危机的过程中,曾经组织过一次晚宴。

出席这次晚宴的,除了布什政府和财政部的官员,还有美国各大顶尖投资银行的总裁。

当谈论起引发这次危机的责任时,华尔街的银行家们,指责财政部的官员们说:你们也有部分责任,你们应该多监管一些,因为我们太贪心了!

这就是美国资本家的嘴脸,以及政府监管部门的尴尬之处。

当危机没有发生时,资本家总觉得监管碍手碍脚,毫无用处,影响他们创新发展;当危机爆发之后,他们会反咬一口,当时你们为什么不监管多一点?

知顺逆,才不惑目前、不惧未来;

知命运命,八大方向,一语成谶。

扫描或长按识别上图中二维码,面对未来,不再迷茫。

一、

1929年大萧条之后,美国经济连续40年持续增长,期间从未发生金融危机。

当时美国的金融业受到严密监管,大部分商业银行只能在本地开展业务;银行被禁止使用储户的钱进行投机;进行股票和债券投资的,都是小型的私人合伙投资银行。

1981年,里根当选美国总统,他任命了投行美林证券的总裁,担任美国财政部长。

里根总统

在经济学家和金融说客的支持下,里根总统开启了长达30年,对金融行业放松监管的过程。

1982年,里根允许银行动用储户的钱,拿去做风险投资。

随后,数百家银行破产,许多美国人一生的积蓄血本无归。

为了拯救这场金融危机,政府花费了纳税人1240亿美元。

但华尔街的银行家没有停止脚步,他们强大的能量,渗透到民主党和共和党,控制了美国的政治体制。

1999年,美国国会通过了"Gramm-Leach-Bliley”,该法案对吸收公共存款的银行进一步放松,允许他们进行高风险的投资银行业务。

2000年,贪婪的投资银行家们,大力推销一些垃圾互联网企业,催生了美国的第二次金融危机。

这次互联网泡沫,让美国民众损失了5万亿美元。

此次金融危机的罪魁祸首,涉嫌欺诈的美国投行们,只花了14亿美元,就庭外和解了。

随着美国的科技进步和金融监管放松,华尔街的银行家发明了复杂的金融产品,统称为衍生产品。

当时,所有的经济学家和银行家,都说金融衍生品让市场更加稳定。

美国的监管机构和政府,都没有把金融创新,对金融体系的稳定性,太当回事。

二、

1998年,美国的商品期货交易委员会主席Born,曾是一本法学期刊的女主编,起草了一份准备监管金融衍生品的提案。

时任美联储主席的格林斯潘,美国证监会主席发布联合声明:谴责了Born的提案,建议允许衍生品不受监管。

克林顿的财政部和国会,都驳回了Born的提案。

克林顿总统

2000年,另一项允许金融衍生品完全不受监管的提案,获得了通过。

脱开了监管的缰锁,华尔街贪婪的银行家们,开始了大干快上。衍生品交易和金融创新,开始呈爆炸性的增长。

在此之前,购房人申请房贷时,银行会非常仔细的考量借款人是否有能力还款,因为这笔贷款可能要在30年后才能收回。

金融创新之后,银行并不太关心借款人能否还款。因为银行可以把这笔贷款卖给投资银行,立即获得现金,并再进行下一次放贷。只要给投资银行,分享一部分收益即可。

这就是所谓的资产证券化(ABS)。

投资银行,将大量的住房抵押贷款和助学贷款、汽车贷款等,打成一个包,形成了一个复杂的衍生品,叫做有抵押集合债券(CDOs)。

然后,投资银行再找到标准普尔等评级机构,花钱让他们给CDOs评AAA级。

拿到好的评级,投资银行,再将CDOs卖给社保基金,还有全球各地的投资者。

由于当时CDOs非常赚钱,美国最大的保险公司AIG,推出了一种保险,叫作信用违约互换(CDS)。

持有CDOs的投资者,只要买了CDS,如果CDOs暴雷了,AIG会全额赔付。

但当时,CDS不受监管,AIG并没有任何赔偿准备金。这就意味着,如果发生了违约,有钱就赔,没钱就直接破产。

这就是美国的次贷危机的根源,这种不受监管的次级贷款,像一辆快速奔跑的列车,把购房者、银行、投资银行、评级机构、保险公司、社保基金及所有的市场参与者,都拉上了车。

这辆列车的前方,是万丈深渊。

起初,美国的房价一直上涨,从资产账面上来看,所有的购房者都是赚钱的。

他们房产的升值部分,又可以继续向银行申请贷款。然后用贷款,再来偿还之前的月供。

银行收到月供,留下一部分收益,然后将部分收益分配给买了债券的投资银行。

投资银行拿到这部分收益,支付了标准普尔的评级费,给投资者支付收益,自己还有盈利。

投资者拿到收益,又给保险公司支付保费,也还有盈利。

在这场疯狂的泡沫中,似乎所有人都赚到了钱。

2004年,嗜血的投资银行,为了买入更多的银行债务,他们游说证券和交易所监督管理委员会,继续放松杠杆率的限制。

杠杆率越高,意味着投资银行只需要很少的资本金,就可以借很多钱回来。

终于,美国的房价开始掉头直下,美联储不断加息。

曾经热情高涨,资产升值后疯狂消费的购房者们,终于还不起房贷了。

美国的次贷危机爆发,在那条长长的证券链条上的参与者,纷纷倒下。

这次金融危机,给全球造成了20万亿的损失。但是,那些华尔街的银行家们,不仅毫发无损,还从政府给的救济款中,拿走了巨额的离职补偿金。

那些钱,全部都是纳税人的钱。

知顺逆,才不惑目前、不惧未来

知命运命,八大方向,一语成谶

扫描或长按识别上图中二维码,面对未来,不再迷茫。

三、

说了这么多美国次贷危机,那和马云的“骗局”有什么关系呢。

用心的读者,可能已经发现。马云对监管的态度,以及花呗和借呗的盈利模式,不就是一个翻版的华尔街次级贷款吗?

马云批评银行当铺思维,不就是为了给自己的无抵押信用贷款开路吗?

美国的次级贷款,那还是有房产做抵押的,但说垮就垮。

马云说他有大数据,知道每个有借款人的信用,风险很低;当时美国的银行家们,也说美国的房价不可能下跌,也是没有风险的。

但所谓的芝麻信用,那只是对借款人过去的一个信用评价,它并不能代表未来这个人信用情况。

没钱购物,沦落到要用花呗;借不到钱,沦落到要用借呗;这些人的信用(注意,此信用非彼信用)并不会太好,很多人借钱、提前消费之后,信用开始变得更差。

怂恿一个37岁的施工队长,用花呗给女儿过一个像模像样的生日。这与华尔街的放贷员,以零首付怂恿低收入人群贷款买房,本质上是一样的,那就是贪婪。

花呗广告

借呗和花呗,会让更多信用不好的人,去借更多的钱,搞更多的提前消费。而不会关注,这些人借钱后,消费后,会不会还不起钱。

马云批评“巴塞尔协议”是老年人俱乐部,这个协议有资本充足率的监管要求。马云的目的就是为了减少蚂蚁集团的资本金,加更多杠杆。

这和投资银行的精英们,游说美国监管部门,放松对杠杆率的监管,也是异曲同工。

借呗、花呗,最早以30亿的资本金,以2倍杠杆从银行贷款60亿元。然后以这90亿元放贷,并将90亿贷款进行资产证券化。短时间内,搞了40次,搞成了3600亿的规模。

用30亿的本金,放大120倍,做上了3600亿的大生意。

相当于它用1元钱,放了120元的贷款出去,赚了24元(20%年化利率)。

给投资人分了8元(6%固定投资利率),还剩下16元。

16倍的利润,天下哪有这么好的生意,比抢银行赚钱,还不犯法。

马克思曾说过:如果有10%的利润,资本就会保证到处被使用;有20%的利润,资本就能活跃起来;有50%的利润,资本就会铤而走险;为了100%的利润,资本就敢践踏一切人间法律;有300%以上的利润,资本就敢犯任何罪行,甚至去冒绞首的危险。

面对监管,马云豁出去奋力一博,有什么不敢说?

四、

11月2日,银保监会、央行就《网络小额贷款业务管理暂行办法》公开征求意见。

11月3日,蚂蚁集团在A股科创板和港股双双暂缓上市。

《网络小额贷款业务管理暂行办法》将对蚂蚁集团的估值,产生重大的影响。

作为业内人士,马云不可能不知道《网络小额贷款业务管理暂行办法》的发布和作用。但他依然强力推进,火速过会,企图在《办法》正式发布前,再狠狠割一把韭菜。

如果蚂蚁集团真的上市成功,2万亿的估值被爆炒,然后《办法》将其估值打回原形,多少接盘侠和键盘侠,被套牢后又会大骂监管部门?监管部门最后成了背锅侠。

一份财新网发布的,未完全穿透的蚂蚁集团的股东名单,最近广为流传。

让人惊奇的是,新加坡有7%、马来西亚3.56%、加拿大3.28%,各种国外风险投资机构18%以上;还有四大金融系,中金系、博裕系、春华系和云锋系。

首富曾经说过:如果国家需要,我会把公司送给国家。

但这次国有背景的股东数量和份额,简直惨不忍睹。社保基金只有2.94%,中金2%,人寿1.29%,还没有美国的华平投资多。

私人股东中,有马云的泰山会成员郭广昌、卢志强、史玉柱,还有李嘉诚和李开复。

马云带着这些大大小小的神仙股东,想在监管到来之前,在证券市场上割最后一把韭菜。

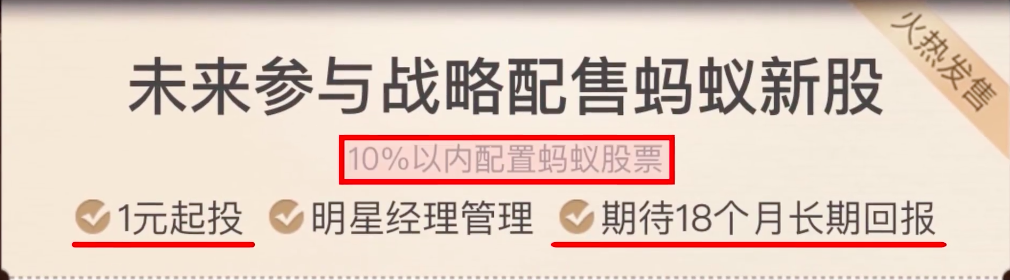

为了配合蚂蚁集团上市,支付宝独家代销了5只蚂蚁战略配售基金金,募资600亿元。

很多人没有留意到一行灰色字体:10%以内配置蚂蚁股票。这意味着你想参与蚂蚁股票的配售,你得花90%的冤枉钱,捆绑购买其它股票。

这又是在套路自己的支付宝用户,更狠的是,这种基金18个月后才能套现。

蚂蚁集团的招股说明书上写得清清楚楚,原始股东们是12个月的解禁期。这意味着赵薇、李开复他们都跑了半年了,你才有可能套现。

这被网友调侃成:12个月的股东收割18个月的支付宝用户。

这样的吃相,也的确太难看了。

五、

美国次贷危机的历史告诉我们,如果放松监管,或者监管缺失,那些网络小贷资产证券化后,形成的衍生品,最终就会失控,发酵成金融危机。

不要企图贪婪的资本家,会用大数据和风控,来约束自己的谋利行为,这不符合人性和经济规律。

有人说是马云演讲,得罪了监管,才会导致蚂蚁集团上市失败。

这是大错特错,我们应该庆幸,央行和银保监会及时出手,踩下了刹车,成功地阻止了马云带着国内外的资本家,收割股民。

网贷新规也按部就班,稳步推进,避免将来发生类似美国的次贷危机。

我们国家还是有着比较严格的金融监管,所以我们能够成功应对亚洲金融危机、2000年互联网泡沫和2008年美国次贷危机。

不要因为在借呗和花呗,借到了钱而沾沾自喜,而为放松金融监管摇旗呐喊。

倘若真的发生危机,很多人连房子是怎么没的都会不知道,睡天桥还不一定能排上队。

但那些资本家们,凭借着大而不能倒,照样歌舞升平。

面对质疑,他们还会理直气壮地说:你们也有责任,你们应该多点监督,因为我们太贪心了!

作者:江湖大大

來源:大江湖解局(ZhiChangDJH)

版权声明:「大公馆」除发布原创市场投研报告以外,亦致力于优秀财经社会时政类文章的交流分享。部分文章推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加LJZ2228微信联系。谢谢!

点击左下方阅读原文 扫描或长按识别上图中二维码,面对未来,不再迷茫。