壹米滴答萌芽于2015年3月,是一家专注于为客户提供高性价比产品服务的综合型物流企业。它以区域联盟起步,把各自独立的省内网络“B网”进一步向外扩张并结合自建,形成全国性快运网络的“A网”,最终形成A、B两网融合的创新商业模式。

通过三年多自身发展和成员企业股权重组,壹米滴答已经覆盖全国31个省份(自营省区24个、成员省区7个),并可通达港台,现有网点12000多家、分拨近200个,已成为中国零担物流行业的领导者。

昨天,壹米滴答宣布完成18亿元D轮融资

。面对零担行业的“前辈”——成立22年的德邦和成立8年的安能,壹米滴答如何逆袭居上、成为头部?投资人为何青睐并押注3岁多的壹米滴答?要理解这些,必须更新颠覆对行业格局的认知,看清零担行业小巨头的成长路径和未来空间。

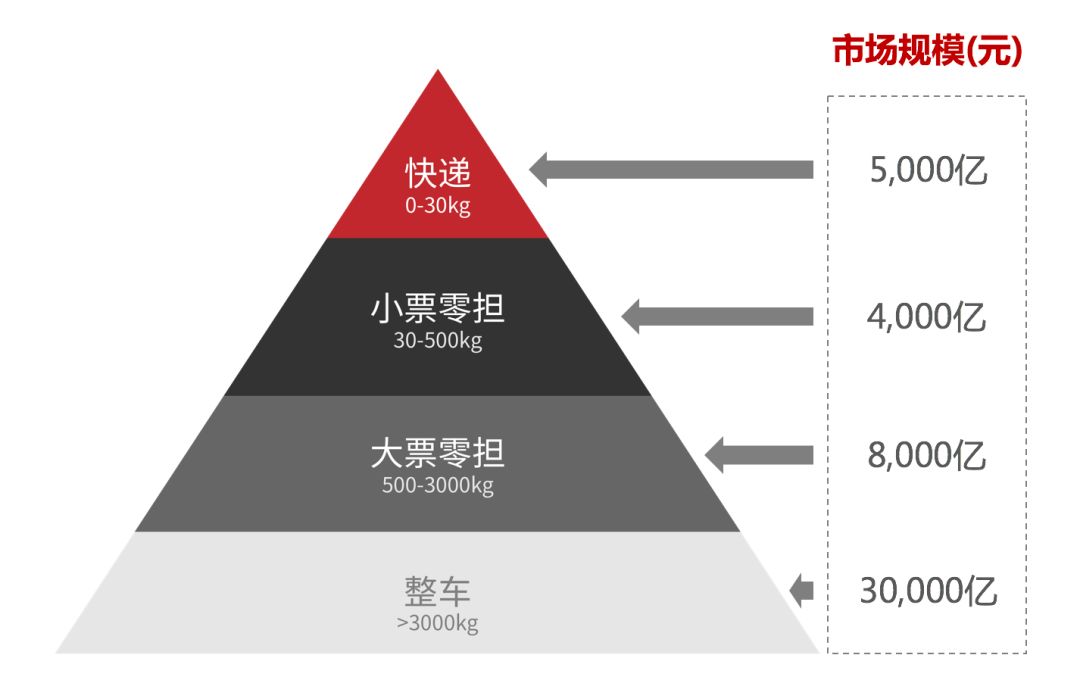

2017年快递市场规模5000亿元,在整个公路货运市场中占比约10%,依托快递市场,7家公司上市,拿下3700亿元市值。而除了这5000亿元,还有几万亿元的市场被零担、整车等业态所占据。通常市场认为,零担市场规模在1.2万亿元的水平(小票零担4000亿元,大票零担8000亿元),整车有3万亿元的规模。

如果按照零担1.2万亿元的市场来估算,即使零担行业收入最高的公司,德邦快递130亿元的公路快运收入,市占率都只有1.08%。而根据运联传媒统计的2016年收入排名前十的零担公司看,CR10只有3.75%,很容易产生零担行业集中度极低的 “错觉”(参考快递CR8接近80%)。

这种错觉的原因在于零担业务很大一部分是由小规模、甚至偏个体户的企业构成。这种现象在快递行业已不常见,快递业已初步完成了集中度提升的过程,基本上都是较大规模企业的天下。

显然,小作坊式的物流企业不可能经营像德邦这样全国性的零担网络,他们的客户更多是合同物流客户,从事固定的A到B点的专线运输为主,通常称之为专线。同时,在各个省份或者几个省形成的经济片区里,都存在一些区域网络公司。

整个零担市场可以分为专线、区域性网络以及全国性网络三个层次的细分市场。

那么,零担行业的集中度到底应该怎么算?

我们先看全国性网络,运联传媒披露的一张2017年零担公司货量排名,几乎将全国性网络公司收罗大半。我们从前十五名中,剔除区域型的、偏合同物流型的以及一些小专线联盟型的,筛出十家规模较大全国性网络公司,其收入约在500-600亿元量级。

(诸如安能、百世这样加盟型的零担公司,其确认的收入只是终端产值的一部分,我们予以还原到全口径)

(诸如安能、百世这样加盟型的零担公司,其确认的收入只是终端产值的一部分,我们予以还原到全口径)

不难看出,全国性网络的第十名,收入量级已经在10亿元左右,事实上如果收入规模再小,也很难称之为“全国性网络”,所以我们倾向认为,前十家共计600亿元左右的产值,应该已经占据全国性网络的大部分市场。

综合考虑其他玩家,全国性网络的规模应该在1000亿元以下。

接下来我们看区域性网络。每个省都有3-8家做省内网络的零担企业,他们或从专线转型而来,或从第三方转型而来,或从信息部转型而来。区域网络型零担企业不具备布网全国的能力,因此选择深耕省内网络,网点下沉到县乡等三四级市场,可实现省内无盲点配送,在以省为半径的区域网络布局上,他们占有天时和地利,极有可能成为立足区域的“小霸王”。缺点是难以触及区域之外的货源,如果需要发省外货,通常需要寻找外部的合作方。

这个层面的企业变数最大。他们有进攻的需求,但在巨头前布局全国网络难度巨大;防守固然安逸,然而偏居一隅成长受限,还有可能遭到外部环境剧变的冲击。

壹米滴答是进攻的代表。2015年,陕西卓昊、山东奔腾、湖北大道、山西三毛、东北金正、四川金桥6家区域网发起成立壹米滴答,壹米滴答以大半张全国网+部分省区直营+干线直营迅速拉起了一张全国网。经过多轮的战略迭代,目前货量已经达到全行业第二名。

我们通过一些典型的区域性网络企业,来估算他们所占据的市场,并剔除类似广东、浙江等地的区域性零担公司。原因很简单,长三角、珠三角一带,经济发达,货量多,是全网型企业起网的发起地,竞争激烈,区域网反而很难再有很大的发展空间。反而是像中部、东北、西部地区,更容易有一些体量较大的区域小霸王成长起来。综合来看,我们认为区域网的市场空间在800-2000亿元左右。

所以,我们的一个初步判断,

1.2万亿元的零担市场的构成是,全国性网络1000亿元,区域性网络800-2000亿元,专线9000亿元以上。

也正因此,行业整体表现为大市场小玩家的高度分散状态。

如果按照1000亿元的全国性网络市场来看,德邦收入超过100亿元,安能全网收入超过100亿元,其实两家的市占率均超过10%了。

所谓的市场集中度低,其实是一个误区。

如果从全国性网络的静态规模来看,市场集中度已经很高了。当然这是一个静态的判断,全国性网络、区域性网络和专线也在发展的过程中,开始相互渗透和彼此融合。

我们看两个现象,来进一步说明这个问题:第一,德邦2014-2016年零担的货量同比增速分别为17%和14%,2017年公司未披露,我们推断其增速已在-5%到5%之间。在此期间,恰恰是安能和百世快运货量快速上升的阶段。

第二,以百世快运为代表的加盟型网络,货量增速从2017年以来出现了明显的增长瓶颈,与此同时快速成长的恰恰是壹米滴答。

如果行业的集中度足够低,低到前十名都只占据不到5%的市场,那么这群领先者大可以先觊觎弱者手中的份额,而不是彼此之间一开场就展开刺刀见红的竞争。

所以,我们大胆地提出一个观点,在中国工业升级还没有完成,没有足够多拥有高价值量货物、对物流品质要求更高的客户时,

零担行业“向上”的竞争,只能是领先者之间此消彼长的艰苦争夺战,而零担行业“向下”的兼容,在铺设全国性网络的同时,谁能更好地拿下区域性网络的市场,将决定谁是下一阶段领先者的关键。

这也正是资本看好壹米滴答模式的原因:未来空间。

回顾零担的发展历程,从全国直营—全国加盟—区域拼成全国网,每个模式都跑出了代表性的公司。但这一过程有两个显著的特点:(1)没有显著的挖掘出增量需求,拼的仍然是存量市场;(2)后者的出现并不是以颠覆前者为前提,不同玩家有很多不直接重合的区域,他们所覆盖的客户、满足的需求是有层次梯度的,所以并非完全的短兵相接。这两者综合在一起,我们概况为错层竞争模型。

首先,全国直营网起家时,以前的市场混乱无序,此时如果有人能提供有组织、标准化的服务,是会把那些注重质量的货主筛选出来的。这一过程始于佳木斯货运商帮,但最后被德邦收割。

接下来,全国加盟网虽然质量差一点,服务的方差波动大一些,但铺网快,价格低,于是靠着性价比的优势,把注重价格的货主筛选了出来。在这个过程里,向上拿到了一部分嫌德邦价格贵的客户,向下拿到了一部分刚刚需要全国化标准网络服务的客户。这个过程也没有创造新的需求。

再往后,区域网本来是和全国网交叉很小的两个市场,区域网覆盖深度好,全国网面对地区小霸王并无竞争力,抢不到他们的货,但区域网广度不行,很难有大发展,也抢不到全国网的货。

现在壹米滴答通过区域网联合拼出一张全国网:首先它区域网内的业务不会因为在全国网里效率下降,所以既有客户还是牢靠的;其次它有了承接全国网客户的能力,依然是低价的策略,还是能分走一部分注重性价比的客户的。

然而,

这两条发展路径,却因为区域网和全国网的协同,都被赋予了新的内涵。

从区域网的角度看,当壹米有了全国性的网络、有了更多的货量来分担成本时,面对其他区域网的玩家时会有更高的效率,也就意味着更强的竞争力。同时,壹米也具备了服务原先区域里有全国范围业务的客户。

如果说迄今为止零担行业的主流竞争都发生在前面那1000亿元的市场里,

壹米不仅在这个1000亿元的市场里站稳了脚跟,更会前所未有的向另外800-2000亿元的市场发起最强力的冲击。

用壹米自己的话来说,这叫做A(全国网)增B(区域网)。

从全国网的角度看,当全国网能有区域网有效协同,就能带来效率的提升,比如一个全国性的路线,按标准是要经历若干个分拨中心周转,就不可避免的有绕行成本、也不可避免的有卸货装货的额外成本,但因为区域网耕耘深,在规模足够后,可以尽量少周转,提高直达效率。

这是对全球物流业巨头FedEx的轴辐射网络(Hub and Spoke)理论的重大延展和突破——

不用拘泥于一定要找分拨(Hub),而是根据货量、效率,灵活的决定最佳的方案

,换成壹米的语境,这叫做B(区域网)升A(全国网)。

于是,我们有理由期待,这即将是零担行业历史上第一次不以价格为矛、而是以效率为矛的进攻。

近年物流行业资本化路径机会基本沿着物流行业金字塔从底至顶。

2010年-2016年是快递行业资本化的高峰期,2012年-2020年资本化浪潮席卷快运零担行业,2016年-2022年整车行业迎来自己的资本化高光时刻。

作为壹米滴答本轮融资的独家财务顾问,我们认为壹米滴答之所以飞速发展主要得益于两个方面。

快运零担讲求网络效应,目前的市场阶段,重新起网、孤身扩张全国网门槛过高,依托存量网络整合不仅高效而且可以打破生存空间受挤压这一痛点。壹米滴答创新了A+B网协同发展模式:

快运零担讲求网络效应,目前的市场阶段,重新起网、孤身扩张全国网门槛过高,依托存量网络整合不仅高效而且可以打破生存空间受挤压这一痛点。壹米滴答创新了A+B网协同发展模式:

联盟形式的运作、强大的管理团队助力其快速的崛起: