公司中报预告,上半年归母净利润3.13亿元至3.58亿元之间,同比增长40%-60%,符合市场预期。一季度归属于上市公司股东净利润0.83亿元,同比增长90.58%;二季度预计归母净利润2.30亿元至2.75亿元,同比增长39%-67%,环比增长177%-231%,主要受益于公司正极材料盈利大幅提升。我们预计正极材料贡献60-70%的利润。

钴维持高价+产品结构升级,下半年仍可维持超高盈利水平。公司正极材料现有产能已达3.3 万吨/年,在建产能1.5万吨/年,是全球最大的正极产商,企业不断调整产品和客户结构以适应市场需求,高电压钴酸锂和532/622三元占比提升。另外公司产品技术、成本控制方面优势显著,盈利能力进一步提升。下半年看,一方面上游原材料价格坚挺,碳酸锂上半年价格小幅上涨至14-15万,三季度有上扬趋势,钴价高位维持依然看涨,原料价格上涨将带动正极材料价格上调,为公司正极材料高盈利提供保障。另一方面,下半年物流车加速回暖,乘用车预计仍可保持良好增速,新能源车整体销量高速增长可期,预计下半年三元需求量环比可增长50%以上,将有力拉动公司正极业务。

与洛阳钼业签订战略合作框架协议,并拟参与洛阳钼业定增,强势锁定正极上游原材料。2017年7月12日,公司与全球第二大钴生产商洛阳钼业签订《战略合作框架协议》,就钴产品的采购与销售以及钴、锂等金属资源项目开发事宜进行战略合作,并且公司还拟共计18亿元人民币通过资金信托计划适时参与认购洛阳钼业非公开发行A股股票。目前全球钴矿资源相对集中,随着新能源和储能需求增加,锂电池不断扩容,钴资源长期缺口较大,需求预期持续看涨。杉杉借此稳定上游资源供应,有利于公司锂电池材料产业链的纵向延伸,争取上游资源端主动权,可保障公司锂电池正极材料上游原材料钴资源的供应,降低了原材料市场紧缺带来的供应链风险。

原材料价格上涨推动负极涨价,龙头企业受益。上半年由于需求较淡,行业内人造石墨降价10%左右到4-5万/吨,从6月开始,特别是7月初,人造石墨原材料国产针状焦价格上涨3倍以上(成本上涨1.8万/吨),未来一年针状焦供给都将偏紧另外人造石墨三季度环比需求增长50%以上,价格上涨势在必行。百川数据显示人造负极价格月环比上涨13.5%,预计还将继续上调,以覆盖成本上涨(需涨40%左右)。杉杉是国内最大人造石墨产商,价格上涨动力强,具备一定的业绩弹性,且杉杉下半年预计新增销量大,去年价格基数高,涨价幅度有望覆盖成本上涨的同时带来超额收益。

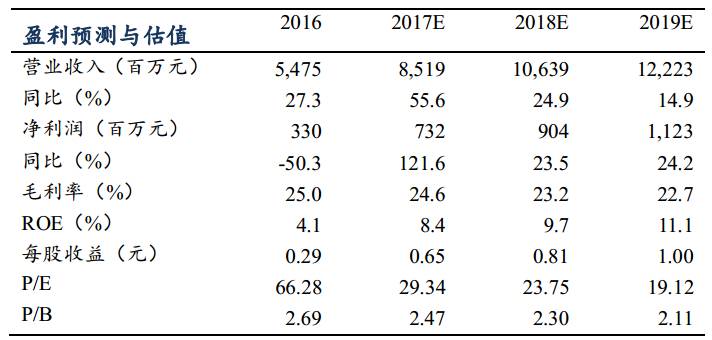

我们预计2017-2019年归属母公司股东净利润为7.32亿元、9.04亿元、11.23亿元,增速121.6%/23.5%/24.2%,EPS为0.65/0.81/1.00元,对应PE为29x/24x/19x。考虑到公司为锂电池材料龙头,已形成新能源产业链上下游双闭环,随着新能源汽车持续发展,锂电池材料需求不断增加,再加上近期钴价持续上涨,我们给以目标价24.3元, 对应2018年30x,给以“买入”评级。

国家对新能源车政策支持不及预期,新能源车销量下降;公司产销不达预期;钴价下滑导致正极材料价格下滑。

【电力设备新能源曾朵红团队】

曾朵红/汪林森/于潇/曹越/阮巧燕/张月

曾朵红/汪林森/于潇/曹越/阮巧燕/张月

识别二维码,关注新兴产业汇,获得更多精彩文章!