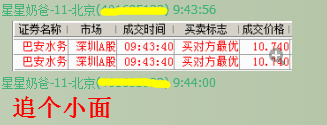

还没收盘,今天自言自语提前写一会,

今天买了一只新面

简单说下理由:前面有个股权激力要求17年18年相较于15年增长不低于190%和308%,简单算的话就是不低于2.2亿和3.14亿,现价10.7元对应PE分别是32倍和22倍,从估值来看,基本上并不算贵,当然面钱分析基本面用处不大,

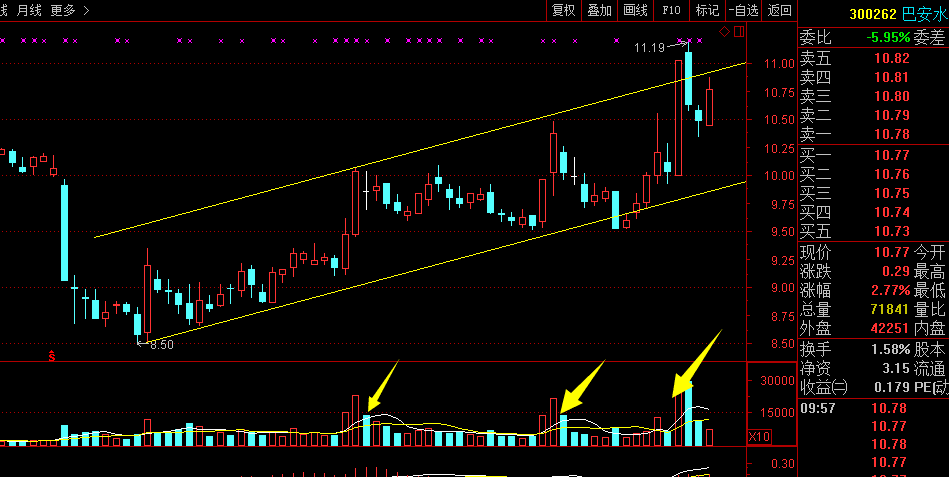

技术面来看,短期不错,成交量出现几次阶段性放量,理论上说明有活跃资金一直在,但是,大会之前

曾经有过一次环保行业的集体封板,公司也是其中之一,说明大会前一些资金对大会期间的行业利好有预期,今天早盘环保行业继续活跃,所以,就小小的追 一下面钱,能不能成功看运气了,止损位10.3元

截止目前,开始翻绿了,这个面钱能成功不,只能交给市场了。我面钱大部分是一夜情,不建议跟进。

=======================

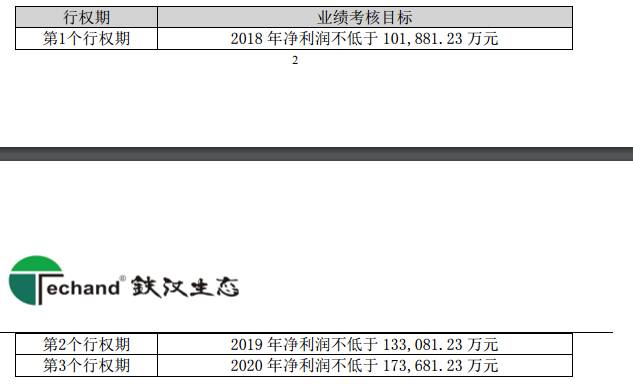

铁汉昨晚公布了激力名单,覆盖了大部分中高层,但居然还有8人自愿退出的,行权价是12.9元,这个价格跟前期员工持股计化差不多,,而且离现价也不是很远,我认为价格定的挺好,小铁目前盈利6点左右。

其实我前面一直说过,我2个多月前还配置了龙头东方园林,

东方目前小24%左右,虽然市场资金认可的龙头是蒙草,但从行业地位来看我认为龙头还是东方园林,而且我认为环保产业会有可能大概率产生千亿市值的企业,东方从园林向河道污水治理向全域旅游行业成功转型,天花板从一个1万亿的行业向3万亿甚至更高的天花板行业转型。天花板不断打开,这样的公司这样的行业龙头,就应该死死的捂着去睡觉。然后近期又配置了铁汉,可见我园林这块算是配置的仓位比较多了,主要因为是,我认为这个行业未来确定性还是比较大的,比如,铁汉的股权激力提前锁定了未来几年最低30%以上的复合增长。

==============================

其它的没有什么好说的,前面有很多人问如何给企业估值,其实前面有写过今天再简单重复一下:

我给企业估值的一些个人的小方法:

估值的高低长期去看,我认为跟几个因素有关系:

1,成长性,这个关系最大,我们常说的一句话就是低成长低估值,高成长高估值,未来成长性的高低跟估值有很大关系

2,市值规模也有一定关系,一般小市值的公司估值预期比较大,大市值的公司市场给的估值往往会越来越理性,但是也要区分,如果大市值的公司未来成长性依然很快,同样可以享受一定的估值预期

3,市场情绪,熊市往往估值都会往下降,牛市则估值往往都会向上升

基本上我认为就这3种,

然后企业估值的小方法一般有这么几种:

1,行业内的横向对比,所谓的横向对比,不要跟行业平均值比,因为行业内有好的公司有坏的公司,平均值意义不大,我一股喜欢跟行业内的前几个龙头公司去对比估值。

2,历史估值区间,这个东西可以借助第三方网站,比如理财大视野,九斗,理杏仁网上都可以查看一家公司过去几年的平均估值区间。看一下公司过去市场给公司多大的一个估值区间

3,成长性预期,大部分情况下用PEG,当然这个东西要尽量去预估未来3年的平均复合增长率。

比如简单拿小明举个例子:

1,行业内的横向对比,下游应用的话,我认为可对比的标地就是利亚德,如果利亚德17年能实现12亿的净利,现价对应17年PE在30倍,如果小明全年能实现2.8亿的净利,现价对应17年PE在32倍,相差不多,横向对比的作用,我认为就是看看和其它公司现价段的性价比如何,优选性价比比较高的,

2,历史估值区间,

这是小明14年到17年的一个估值区间图,用的是九斗的网站数据,其实从14年到16年,连续3年小明市场给的估值一直是在50倍到100倍,而且通过我们前面的预估如果全年2.8亿算,估值则目前是32倍已经远远低于过去3年市场给小明的估值,但是,看估值 区间图,还要注意几个点,一是对比,公司未来的成长性跟以前的成长性

从图中可见小明以前14年到16年的平均复合增长大概在60%左右,所以,如果按照PEG的理论,小明过去3年估值区间在60倍左右也是正常现象,但是,现在呢?我们还是要去看一下未来的成长性会怎样?不能只简单的通过比历史估值区间低就一定是安全的,你还要看一下未来的成长性是不是比前些年慢了,如果慢了的话,估值降低也是很正常的现象,比如,前3年复合60%,可以享受60倍的高估值,如果未来公司的成长性下滑到30%甚至40%,那么估值下降到30倍甚至40倍也是正常的,所以,简单的对比历史估值简单的判断其实是不安全的,一定要还看公司未来的成长性预期如何,历史区间图,只是告诉我们,如果企业未来的成长性能够跟前几年保持同样的速度,那么,估值低于历史区间,则具有一定的参考意义。

3,成长性预期PEG,其实预估未来3年的业绩是非常难的,但是,还是可以通过一些对行业的了解,行业龙头的了解,和制定的一些股权激力去做预估,

比如,小明的激力要求是17年2.52亿,18年3.2亿,19年4.2亿,16净利1.66亿,则复合成长大概在35%以上,如果PEG按1为合理的话,那应该也能给个35倍,,,如果明年能达到最低3.2亿,则PE只有28倍,给35倍的话,就还有一波大概率的套利空间,如果18年按我的预期3.5亿的话,现价PE只有25倍左右。

===========================

基本上就这3种方法,跟行业龙头比差不多,跟历史估值比低于历史估值,用PEG去简单预估,基本上,差不多就可以知道目前股价到底是太贵还是太便宜,还是基本上合理,心里有个大概率的数了。

我一般分析估值基本上就是这么一个大概的思路。

=====================

自言自语仅供参考