春节结束了,对于上班族,又要开始奋斗了

对于股民,相信很多人还是抱着非常期待的心情。毕竟又可以开大小了,哈哈。

我也把春节期间整理的思路和大家分享下(仅供参考)

股市之所以公平,是大家面对的都是同样市场。

不同的是,有的人能回来,有些人回不来。

可能是割在低位,可能是选的股票不对。

对于价值投资者来说,大跌再平常不过,甚至总是在大涨时怀念大跌。

从乐观的角度来说,18年开了个好头,因为空间砸出来了。

如何成为赢家? 收益不是衡量标准,排名才是最客观的。

毕竟大家都在同一个市场。 如果我们能长期够跑进前20%,那么基本可以做赢家了。

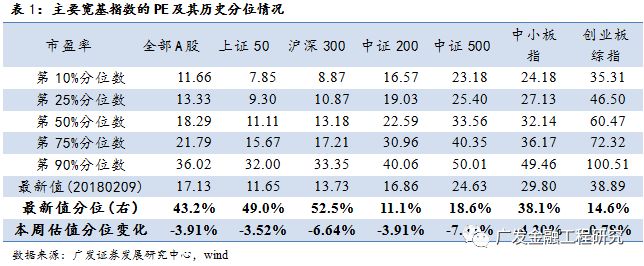

经历过了市场大跌,所有指数的估值都出现明显地下降。

下面我们对各指数自2007年以来的估值数据进行回溯,寻找当前估值水平相对历史水平所处的位置。

经历了2017年的“一九”结构行情,以上证50和沪深300为代表的大盘蓝筹估值中枢显著上升,因此当前虽然绝对估值仍然具有较大优势,但PE已经回到50%分位附近,随着盈利逐步放缓,短期来看大盘蓝筹估值企稳的可能性较大,继续拉升空间有限。

反观创业板,

在估值的持续杀跌下创业板综合指数目前PE仅处于历史15%分位,短期创业板存在估值修复的需求,但考虑到绝对估值的高企以及近一年来A股浓厚的价值投资氛围,长期来看中小创估值修复空间依然有限。

而介于两者之间的中证200及中证500指数,一方面同样受到估值杀跌的影响,

目前PE分别处于历史约11%及19%分位,绝对PE分别为17及25,中长期的配置性价比相对较高。

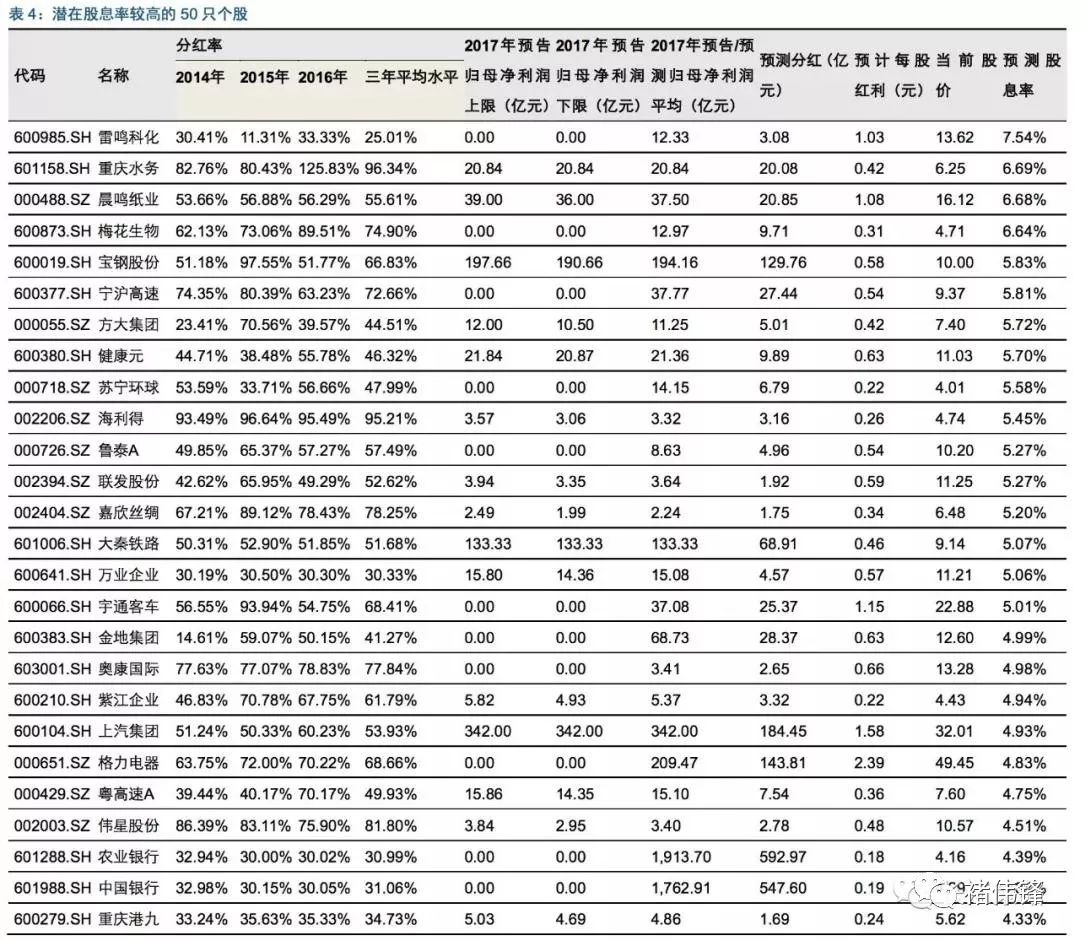

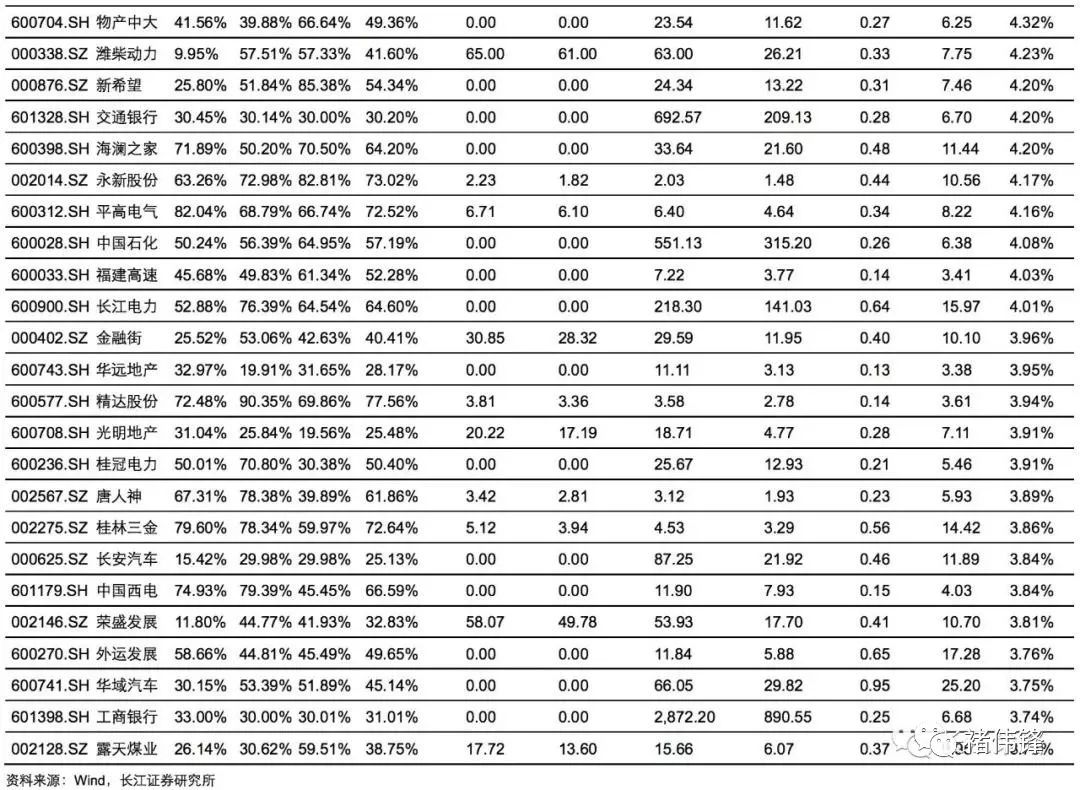

价差和红利是资本市场获得收益的两种基本途径,其中,价差主要受公司业绩、市场活跃度等多因素影响,不确定性较大;

红利主要取决于公司业绩、经营理念等,不确定性相对较小,但收益水平也相应较低。

两种途径派生出不同的价值投资理念:关注业绩增长带来股价提升的成长型策略以及针对上市公司稳定分红的高股息率策略,

其中,由于高股息率策略具有较强的稳健性(可以获取长期较为稳定的现金流),受到市场机构投资者广泛关注。当前随着2017年年报和2018年一季报即将陆续公布,高股息率个股逐渐受到重视。

贡献两张图给大家

![]()

苹果产业链基本面上确实要保守些,但是如果股价能够充分反映悲观情绪,反而是龙头股的机会。半导体还是不错的方向。

下面这个是产业链上几个龙头的思路,供大家参考:

在消费电子产业链,

立讯精密

的LCP天线、无线充电、声学和马达等很多领域都有超预期的突破和份额提升;

大族激光

一季度同比增长无虑,PCB/大功率和苹果尾单一季度都会有释放,全年逻辑比较清晰,最新可转债完成比较顺利,这些钱对后续发展有支撑作用。

盖板龙头

蓝思科技

,大股东承诺延长六个月解禁,今年业绩同比增速应该不错。

江粉磁材

背后的领益科技最近也完成借壳,增发股份也即将上市。

环旭电子

今年持续受益手表逻辑,一月份数据不错,另外公告在巴西和高通的合作,对苹果之外业务有支持;

欧菲科技

较高增长一季报展望已经发布,苹果后续光学和触控进展值得关注;

歌尔股份

已经非常超跌,大股东最新完成对员工持股计划的股份减持.