8月29日到9月14日,半个月内PTA1901连续下跌6.97%,持仓量减少将近7万手。疯狂的PTA终于熄火了,同时由于PTA价格回调,以及下游产品价格依旧在高位,导致聚酯加工利润回涨。

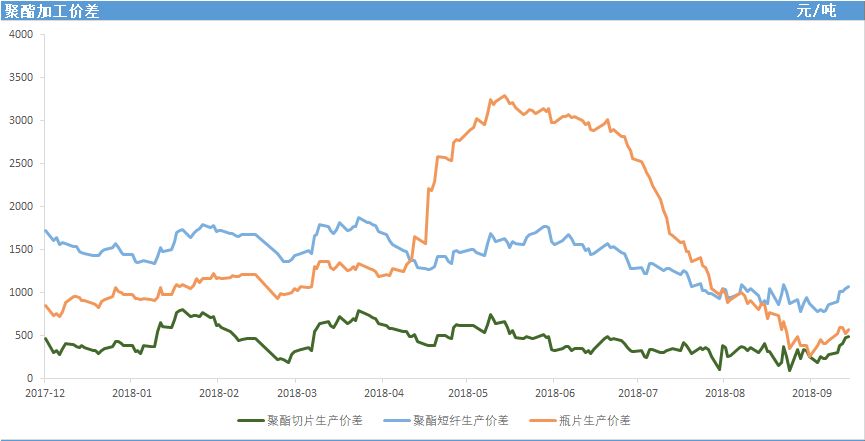

9月份之后,PTA价格涨速减缓,而下游跟涨的速度依旧,导致聚酯的加工利润小幅回调。特别是瓶片和短纤这两个产品,盘面加工价差上涨了30%左右。

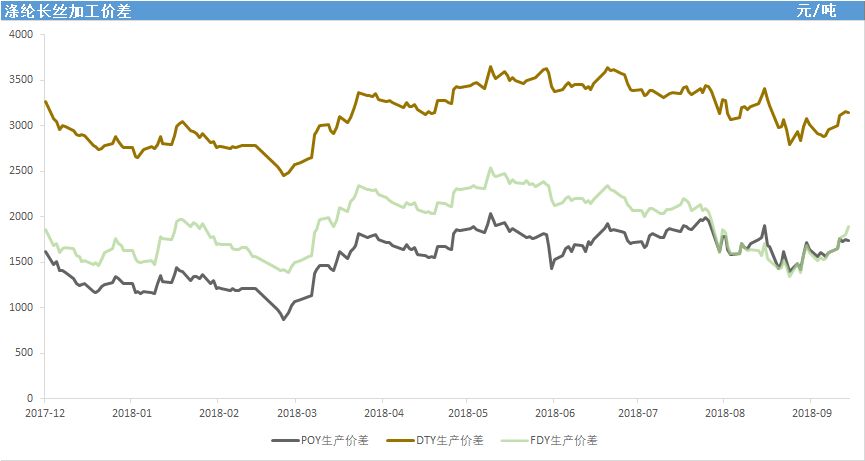

长丝的加工价差也有了一定的回调。

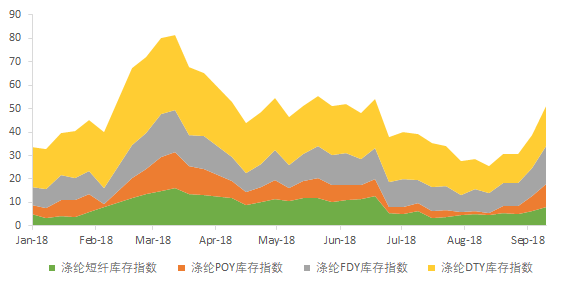

近期聚酯加工利润持续低位也导致了下游开工率明显下降。目前聚酯的开工率已经降至86.1%,同期PTA的开工率也有所下调至82%。

从聚酯产品的细分项来看短纤和瓶片受到的影响最大,主要是因为这过去的8月份,短纤和瓶片的加工利润受到的损失远远大于长丝,因此多数厂家选择停车检修。

然而,由于利润不佳导致的聚酯负荷降低并没有带来聚酯库存下降的结果。从8月中旬开始,聚酯产品开始进入累库存周期,虽然装置负荷已经下降,但是并没有影响累库存,说明终端的织造经编厂等对价格的抵触情绪。

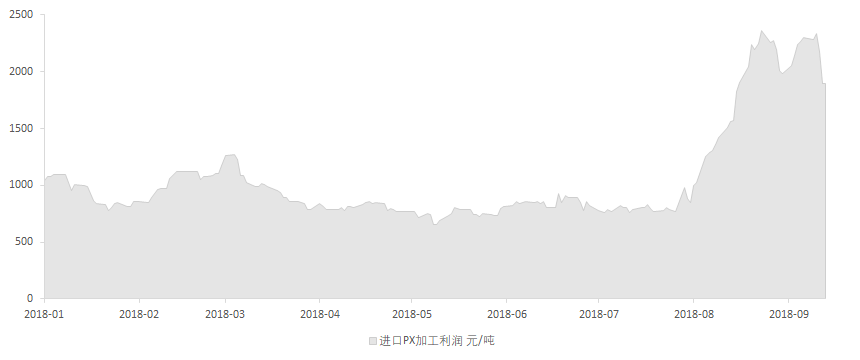

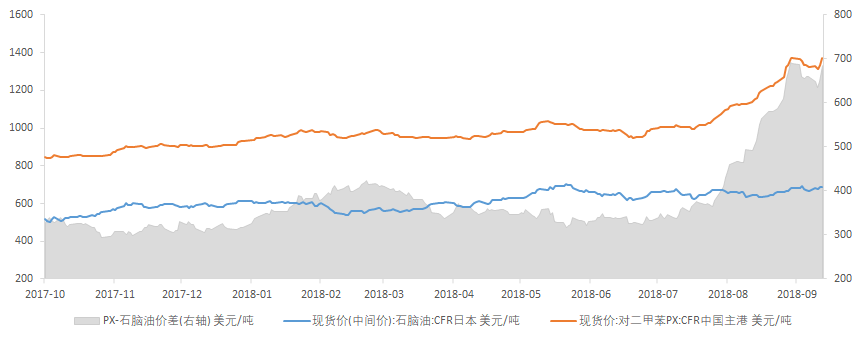

而在上游,由于PTA的下跌和持续上涨的PX价格,导致进口PX生产PTA的加工利润持续下跌。目前盘面加工价差已经从最高时候的2332元/吨回落至1900元/吨,预计下周加工价差将持续下跌。

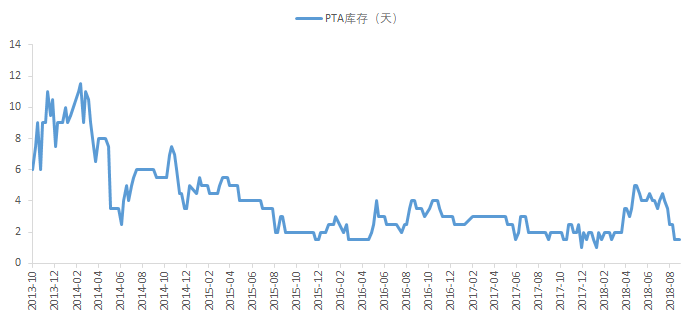

PTA库存在经历9月交割之后已经企稳,现货流动性紧缺暂时告一段落,后期PTA也将进入累库存的阶段。

最终,价格和利润将会传导至上游PX,目前PX的加工利润已经达到了5年以来的最高值。下游需求减少导致PTA的开工率下降将会直接影响PX的消费量。

整个8月从原料传递到终端的PX-PTA-聚酯的超级行情已经结束,从持仓量中,也可以看出在此次行情中起到推波助澜作用的资本力量也已经褪去。目前整个产业链正在经历由下自上的利润再分配,PTA的价格高估值也将得到修正。