关于东风一汽的合并传闻已经传了很久很久,就和市场上绝大多数的央企合并一样,雷声大,雨点小。毕竟央企都是巨无霸,两个巨无霸合并,能获得的不过是一张报表。合并的经营效益现在看来很少,但带来的管理挑战却是史无前例的。

前几日,媒体上出现了一则新闻,一汽集团和东风汽车集团在长春签署了战略性框架协议,双方计划共建前瞻共性技术创新中心,合作内容主要集中在车载智能网联、燃料电池、轻量化等领域。

由此,外界纷纷猜测这是一汽与东风集团即将合并的强烈信号,甚至有评论预测一汽与东风将在今年内完成合并。

除此之外,双方高层互换也被认为是合并的信号之一。2015年5月,一汽集团原董事长徐建一因涉违规被调查之后,原东风汽车董事长徐平接任其职务,随后一汽集团董事长竺延风入主东风,双方高层换防,然而直至今年2月,一汽集团新提拔王国强、安铁成为副总经理,一汽集团总经理一职仍旧空缺。

▌1:两个巨无霸

一汽:

汽车工业是国家的支柱产业,并代表着国家工业水平,简单的全球去看,但凡发达的国家,都有知名的汽车品牌。

新中国成立后,国家立马开始发展汽车工业,1950年3月中央重工业部成立汽车工业筹备组,开展建设第一汽车制造厂的前期准备工作。随后,第一汽车制造厂列入1953年开始的第一个五年建设计划重点项目。当年7月15日第一汽车制造厂在长春动工兴建,在经过3年的技术攻关后,1956年7月14日,一汽总装线上开出由中国人自己制造的第一批解放牌载货汽车,这批12辆,代号为CA10型的汽车结束了中国不能造车的历史。“解放”这个由毛泽东主席命名的中国第一汽车品牌也开启了装备中国汽车的历史航程,也开创了中国汽车的“解放时代”。

而“一汽”也被称为了共和国长子。毛泽东主席题写厂名,被誉为“中国汽车工业的摇篮”。 目前一汽集团旗下有11个汽车品牌:一汽解放、一汽红旗、一汽吉林、一汽奥迪、一汽大众、一汽夏利、一汽海马、一汽丰田、一汽马自达、一汽奔腾、 一汽通用。 市场占有率约10%+。

目前“一汽”下面有4个上市公司,市值加起来约450亿,分别是一汽轿车,一汽夏利,一汽富维和启明信息。

东风:

东风汽车公司其前身是1969年始建于湖北十堰的“第二汽车制造厂”。

2000年,为减轻公司债务负担,东风汽车公司启动债转股工作,与中国4大资产管理公司和国家开发银行决定共同组建东风汽车有限公司。

2001年4月,东风汽车有限公司宣告成立。2003年3月,东风汽车公司回购东风汽车有限公司其他股东所持有的股权后,将东风汽车有限公司变更为东风汽车工业投资有限公司,后变更为东风汽车集团股份有限公司。2005年12月6日,东风汽车集团股份有限公司在香港发行H股,并于2005年12月13日实施超额配售,总股本达86.16亿元人民币,其中东风汽车公司持股57.60亿元人民币,占66.86%;H股28.55亿元人民币,占33.14%。由此,东风汽车集团股份有限公司成为东风汽车公司主要的资本运作平台,囊括了东风汽车公司旗下主要的资产及附属公司。

东风集团目前主要有东风雪铁龙,东风标致,东风日产,东风英菲尼迪,启晨,东风风行,东风本田,东风雷诺,郑州日产,东风风神,还有皮卡和卡车等。市场占有率比一汽略高,15%左右。

▌2:合并的可能性

虽然目前一汽和东风都面临一些问题,比如一汽虽然研发能力强,但是市场渠道不行,而东风强在渠道,但是研发稍弱。最重要的是,目前民企车厂,比如吉利和长城的强势崛起,对这些习惯懒日子大央企,造成了很大的冲击。

尤其是一汽汽车,2016年一汽轿车自主品牌销量10万辆左右,同比下降34.6%。其中,一汽夏利更是下滑严重,2016年全年销量3.6万辆,同比下降43.3%,而红旗销量仅为4800辆,同比下降4.4%。

不过就说合并的可能,并不是十分必要。

1)虽然有做大做强国企的动力,但是并没有硬性合并的规定。

2)管理层互换也是有例可循,比如东方电气和哈尔滨电气,也是管理层互换,但是目前也是除了传闻没有任何消息。

3)合并的目的也不明显,汽车行业目前是个竞争十分充分的行业,如果是为了提高企业的运行效率,并不只是合并一条路。

4)一汽自己资产注入的问题还悬而未决。

▌

3:东风集团股份的投资机会?

但是不管合并的可能性如何,在这样消息的刺激下,港股的东风集团股份最近几日表现非常抢眼。

东风集团股份的基本面如果用一个词来说,可能马马虎虎更能表达的准确。

公司16年汽车销量315万辆,同比增长10%多,东风日产和东风本田是公司的两大热门车型,增长也不错,但是和法国PSA(标致雪铁龙集团)合资车企,东风神龙的销量却是下滑严重。这一方面和目前神龙汽车车型断档有关,另一方面,和产品的定位也有关系。

但是还是有蛛丝马迹显示了公司可能具有投资的价值

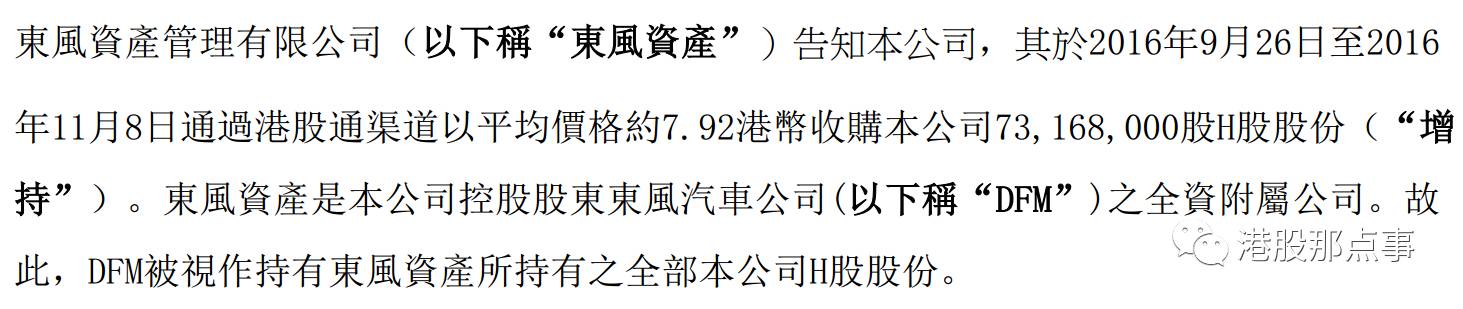

1)母公司增持

去年11月8日公司发布公告,公司母公司东风汽车旗下的全资附属公司东风资产,通过港股通渠道以7.92元增持本公司。