---新经济行业分析系列专栏

作者:刘利

指导:谭莹

数据支持:鲸准洞见

细数近几年国内大大小小的创业公司,走到最后,似乎始终都无法逃脱巨头们的掌控,对于文娱产业来说,目前腾讯依靠资本力量通过自有或投资的方式已构建属于自己的流量帝国,建立了对全网流量的垄断优势。

本文依托鲸准洞见数据库,通过对腾讯文娱战略、细分领域投融资的多重维度的深度分析,揭示其在文娱领域的战略投资布局;同时,分析了腾讯基于文娱战略布局建立的流量集聚优势及其对文娱行业投资的影响。

.01.

从“泛娱乐”到“新文创”的大文娱战略

泛娱乐概念最早由腾讯公司于2011年提出,彼时泛娱乐主要指以IP授权为核心,以游戏运营和网络平台为基础所展开的多领域、跨平台的商业拓展模式,2012年泛娱乐战略被腾讯公司正式推出,2014年“泛娱乐”战略升级,定义刷新为基于互联网与移动互联网的多领域共生,打造明星IP的粉丝经济,核心是IP。目前,腾讯在“泛娱乐”基础上逐步构建了打通游戏、文学、动漫、影视、戏剧等多种文创业务领域的互动娱乐新生态,构建了基于腾讯游戏、腾讯电竞、腾讯动漫、腾讯文学和腾讯影业得五大

泛娱乐矩阵,

初步打造了

“同一明星IP、多种文化创意产品体验”的创新业态

。

2018年腾讯在UP2018腾讯新文

创生态大会上,

将之前6年腾讯互娱的“泛娱乐”战略升级为“新文创”

,新文创主要包括两个核心升级点:

1、更系统的关注IP的文化价值构建,打造真正有生命力的、有文化价值和文化内涵的IP,而非简单地把IP等同于短期的热度;

2、塑造IP的方式、方法升级,不再只关注商业主体,通过链接更多元的文化主体,如和故宫博物院一起成立联合实验室,从而让传统文化更流行,让流行的数字内容更有文化。

从“泛娱乐”向“新文创”战略升级来看,腾讯文娱生态布局逐渐从“IP为王”升级到“IP+产业”,

未来,打通线上线下,实现IP和多个产业的融合发展,以及关注新技术如5G、VR、人工智能对文娱产业的变革,将成为腾讯文娱产业品牌升级的新动向。

.02.

腾讯的文娱投资布局

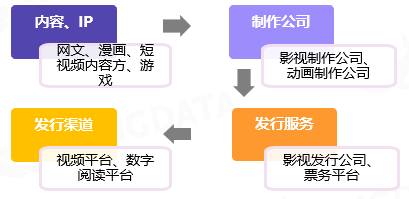

文娱产业链主要分为

内容、平台(发行渠道)和用户

三个环节,根据内容表现形式不同,类型上可以归纳为文字、图片、音频、视频四种表现形式,其余还包括跨类别的图文类、影音类表现形式。不同表现形式的内容,有着不同的承载平台,负责内容的发行和分发,也对应着不同需求和消费习惯的用户群体。

目前针对文娱产业,腾讯的投资策略不同于一般财务投资机构,主要在于:

腾讯内外兼功展开

文娱全产业链生态

布局,对内,腾讯构建自有业务;对外,腾讯投资文娱企业;特别地,腾讯已布局了具备庞大流量优势的内容分发平台,而平台端需求倒逼内容供给端发展,因此目前正大力布局内容端的孵化及投资。

一般财务投资机构

偏好投平台类公司

,看好其边际成本递减的规模效应。而内容类公司很难具备此种特质,不具备与平台类公司比肩的盈利模型和市场想象空间。

腾讯在文娱全产业链的生态布局:

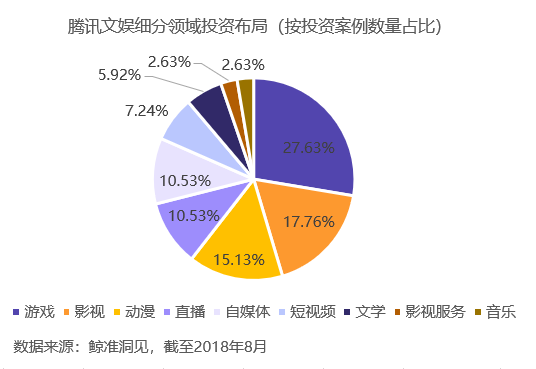

鲸准研究院梳理了自

2015

年到目前为止腾讯在文娱领域的投资布局,结果显示,期间累计发生

152

次投资事件(注:针对同一项目在不同轮次的投资,按照不同投资事件计算,如腾讯在

2016

年

3

月和

8

月分别参与了斗鱼

B

轮、

C

轮融资,按照两次投资事件计算),布局最多的细分领域集中在游戏、影视和动漫领域,投资案例数量占比分别为

27.63%

、

17.76%

和

15.13%

,布局较少的是影视服务和音乐领域,投资案例数量占比均仅为

2.63%

。

从腾讯控股

2018

年度第二季度财务报告也可看出,游戏和影视业务在公司营收中的重要性,数据显示公司二季度总收入为

736.75

亿元,其中游戏方面:网络游戏收入增长

6%

至

252.02

亿元,占总收入比例为

34.21%

;影视视频方面:受数字内容服务(如视频流媒体订购及直播服务)贡献的增加所推动社交网络收入增长

30%

至

168.67

亿元,因内容组合及广告商赞助活动为腾讯视频带来的媒体广告收入增长

16%

至人民币

47.30

亿元,合计占总收入比例约为

29.31%

。

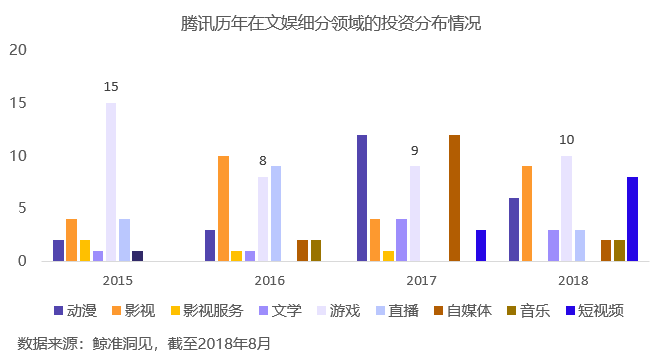

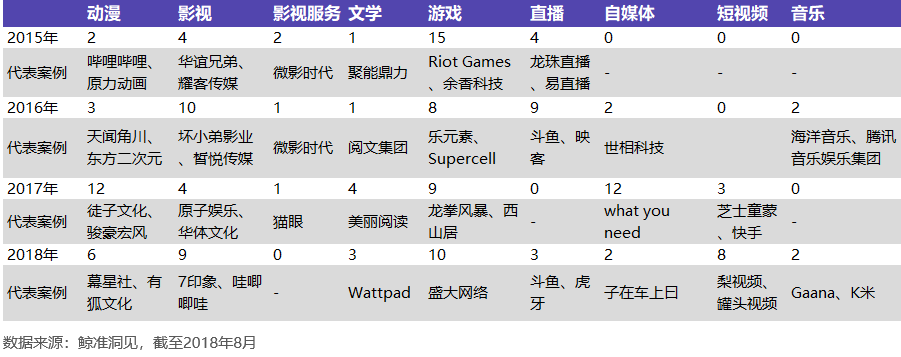

从腾讯历年在文娱细分领域的投资布局看:

-

游戏投资在2015年达到高峰,投资案例数量达15起,之后也一直保持活跃态势;

-

影视投资在2016年和2018年达到高峰,投资案例数量分别为10起和9起,目前随着市场折射出的很多影视公司存在财务不规范的问题,有可能会影响到之后资本对影视公司的投资;

-

直播投资在2016年达到高峰,投资案例数量达9起,此后随着行业迎来监管潮和洗牌期,资本市场投资遇冷,2018年腾讯的直播投资也只是对虎牙等成熟企业的战略投资;

-

短视频投资在2018年达到高峰,投资案例数量达8起,目前以抖音、西瓜视频为代表的头条系产品已占据短视频领域流量高点,腾讯在该领域的布局稍显缓慢;

-

动漫投资在2017年达到高峰,投资案例数量达12起,目前由于动漫领域商业变现问题,资本市场投资逐步趋缓。

综上,从腾讯的文娱投资布局部可以看到,腾讯的业务条线极为多元化,既有文学、漫画、短视频等内容端,又有影视制作、动画制作、游戏等可与内容展开充分互动的业务,也有视频平台、数字阅读平台、流媒体音乐平台等数字化传播渠道,还有自媒体及内容分发渠道如微信、

QQ

等。多条业务线间交叉协作,形成良性产业闭环。

.03.

腾讯的文娱流量帝国

目前,

腾讯作为互联网巨头,依靠资本力量通过自有或投资的方式已构建属于自己的文娱流量帝国,实现全面的泛娱乐闭环,

掌握了全网最大的文娱流量入口,一定程度上形成了对互联网流量的垄断优势。

根据

QuestMobile

数据显示,截至

2018

年

6

月,月活跃用户规模破亿的泛娱乐行业应用共有

15

款,其中腾讯系的多达

8

个。

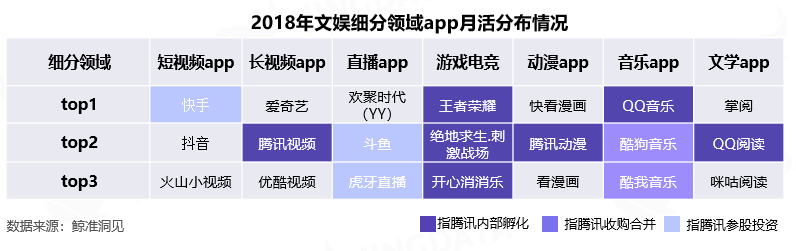

从文娱产业各细分领域来说,腾讯

在文娱各内容形式的分发渠道端已布局了头部平台,掌握了流量入口

。

其中在

长视频领域

已布局头部平台腾讯视频,

音乐领域

已布局头部平台酷狗音乐、

QQ

音乐和酷我音乐,

漫画领域

已布局头部平台腾讯动漫,

文学领域

已布局头部平台阅文集团,

短视频领域

已布局头部平台快手。此外腾讯还在

直播领域

布局了头部平台斗鱼和虎牙直播。

.04.

腾讯的流量帝国对文娱行业的影响

对于互联网公司来说,

“得流量者得天下”

,