2、数据中心市场和电信市场共同推动光模块需求增长

1)流量增长推动电信网络升级

近年来,随着移动宽带、OTT视频、云业务的发展,数据流量增长迅速。根据 Informa Internet Traffic For cast 报告,2010 年到 2015 年,全球网络流量增长了7倍,国内互联网流量增长了20倍,远超全球平均值。根据Cisco Visual Networking Index预测,到2020年,全球互联网用户将增至41亿,全球IP流量未来三年复合增长率将达到22%;到2021年,全球移动用户将增至55亿,移动互联网流量复合年增长率将高达47%。

网络流量的增加,推动传输骨干网和接入网不断升级。

骨干传输网方面,目前,作为我国主要承载互联网业务的两大骨干网络之一——163 骨干网流量已经超过 40T,并且以每年 60%的速率持续增长中,另一张骨干网——169 骨干网也面临类似的问题。

在此背景下,当前的 10G 和 40G 光传输系统难以满足高速增长的传输容量需求,网络传输技术将向 100G 演进。100G 技术包括接口技术、封装技术和传输技术。其中,接口技术的标准——IEEE 802.3ba 于 2010 年由 IEEE 制定完成,为 100G 技术的商用奠定了基础。

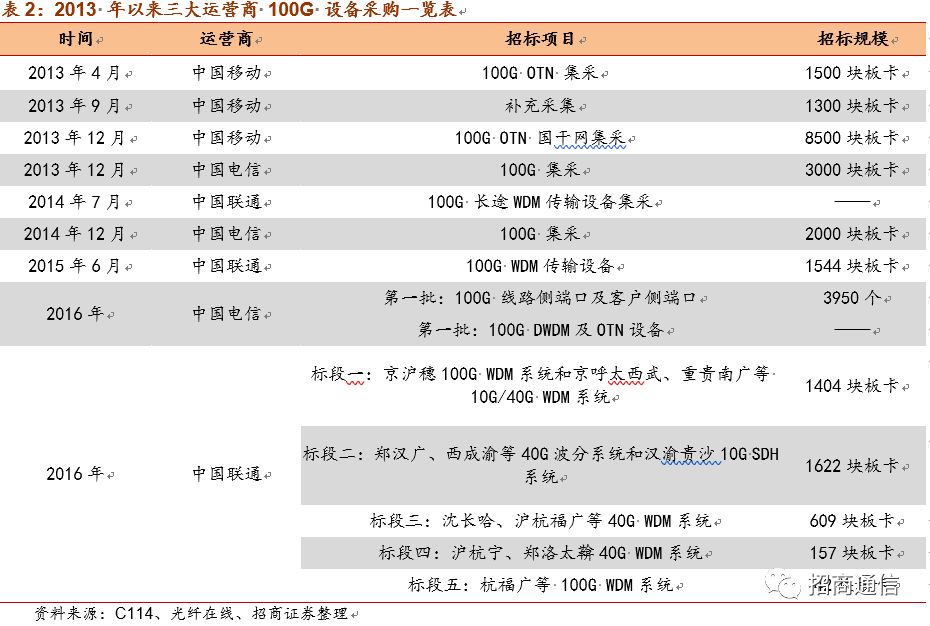

自 2013 年以来,我国三大运营商陆续开始 100G 系统的集采。中国电信采购了 3000块板卡,中国移动在年底的第三次采购中采购了 8500 块板卡。运营商借助此次大规模采购,将陆续实现原有设备向 100G 网络设备的全面升级。

在接入业务方面,“宽带中国”战略持续推进。

接入网是指骨干网到用户终端之间的所有设备。由于骨干网一般采用光纤网络,传输速度快,随着流量爆发,包含多种接入方式且传输速率较低的接入网逐渐成为网络速率提升的瓶颈。

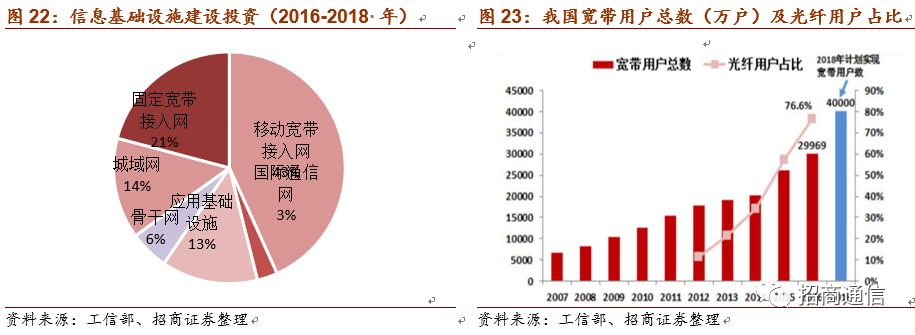

2013 年国务院发布“宽带中国”战略,对我国宽带接入用户数和宽带上网速率制定了明确的发展目标,大力推进以 FTTH 为代表的光纤接入作为接入网的主要接入方式。 2016年底,工信部发布《信息基础设施重大工程建设三年行动方案(2016~2018)》,加速完善新一代高速光纤网络,重点推进骨干网、城域网、固定宽带接入网、移动宽带接入网建设,涉及总投资达 9022 亿。

根据工信部最新发布的数据,截止 2016 年底我国宽带接入用户数目达 2.99 亿,其中光纤接入用户为 2.29 亿,占比达 76.6%。对比“宽带中国”规划的 4 亿宽带用户要求仍有较大的增长空间。

2)数据中心市场发展促进光模块需求持续增长

由于数据中心及云计算资源需求的持续增长,带动了超大规模公有云数据中心的发展。

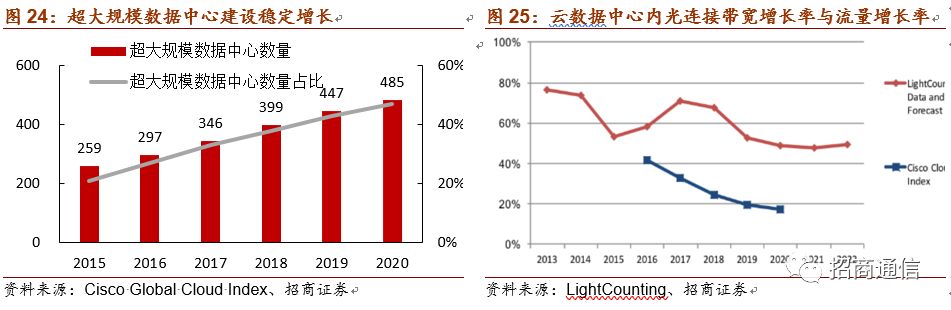

据思科全球云服务指数预测,全球超大规模数据中心的数量预计将从2016年底的300个增加到2020年的485个;同时超大数据中心占所有数据中心服务的份额将从2015年的21%增长到2020年47%。同时,思科云计算白皮书显示,2020年数据中心内部数据流量将成为与数据中心相关流量主体,占比达到77%。而LightCounting对云数据中心内光连接带宽增长率预测与思科对于云数据中心内流量增长预测之间存在的差异,说明了行业低估了大型数据中心运营商对光模块的需求。

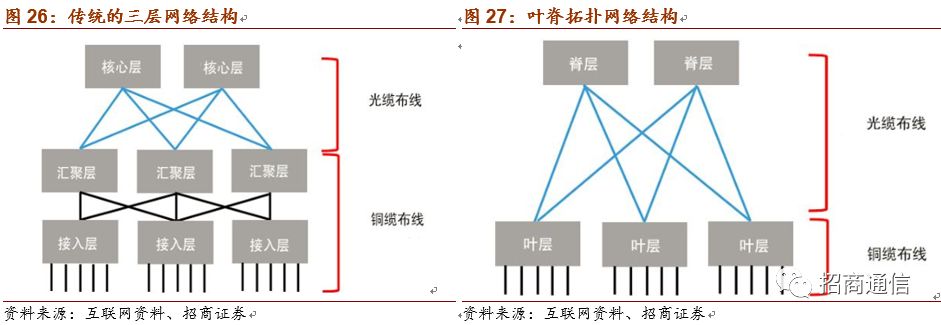

数据中心网络结构变化带来光模块需求提升。

近年来,数据中心内部东西流量大幅提升,所谓东西流量是指数据中心服务器之间/交换机之间的流量,而南北流量指的是数据中心和外部交换的流量。在这种变化之下,数据中心的内部网络价格也发生变化,叶脊拓扑的网络结构逐渐被采用,并带来服务器和交换机之间链接所用光模块需求的增加。

根据 Light Counting 预测,到 2019 年数据中心光模块销量将超过 5000 万只,市场规模有望在 2021 年达到 49 亿美元。在国内市场,截至2017年3月底,阿里云云计算付费用户数量达到87.4万,推动2017财年阿里云营收达到66.63亿元。自2016财年第一季度以来,阿里云已连续8个季度保持着超过百分百的高速增长。腾讯公司也宣布在未来5年将保持每年20亿的速度用于腾讯云的基础设建设及运营。据相关消息预测,从2018年开始,中国数据中心对高速光模块的需求将开始飙升。