10

月

31

日,

st

抚钢发布三季度报告。

报告日期:2020年11月02日

·

10

月

31

日,

ST

抚钢发布三季度报告

,公司

1-3

季度实现归母净利润

4.0

亿 元,同比增长

132.6%

;扣非归母净利润

3.58

亿元,同比增长

116.1%

。

三季 度单季度盈利

2.21

亿元,同比

356.8%

,扣非

2.07

万元,同比

339.5%

。

公 司业绩增长大幅加速。

·

变形高温合金绝对龙头,产品技术优势明显。

公司主要产品分为合金结构钢、 不锈钢、合金工具钢以及高温合金四大类。

其中,公司高温合金主要产品为 变形高温合金,产能

5000

吨,目前是全国高温合金产能最大技术最优的公司。

公司“特冶二期”项目将于

2021

年建设完成

,高温合金产能将达到

10000

吨。

由于变形高温合金产品技术壁垒高,产线投入大以及军工资质认证的问 题,公司产品接近垄断市场。

·

高温合金下游需求旺盛。

公司高温合金产品基本用于生产军用发动机。

随着 国产涡扇十的问世,国产高温合金需求持续提升。

据测算,涡扇十牌号发动 机约每年带动

1

万吨高温合金需求。

随后续发动机牌号持续问世,至

2025

年 军用高温合金需求约

3

万吨。

公司

2020

年前三季度高温合金产量

4300

吨, 销量

4800

吨,下游需求旺盛,产品供不应求。

·

生产效率提升,费用控制良好。

公司实际控制人为沙钢董事长沈文荣,受益 于沙钢的生产经营经验。

2020

年前三季度,公司合金结构钢产量提升

11.3%

, 工具钢产量提升

12%

,其他钢产品产量提升

27.6%

,不锈钢高温合金产量略 有下降,总体来看生产效率提升明显。

从三项费用来看,公司前三季度费用 同去年同期基本持平,降本增效效果显著。

·

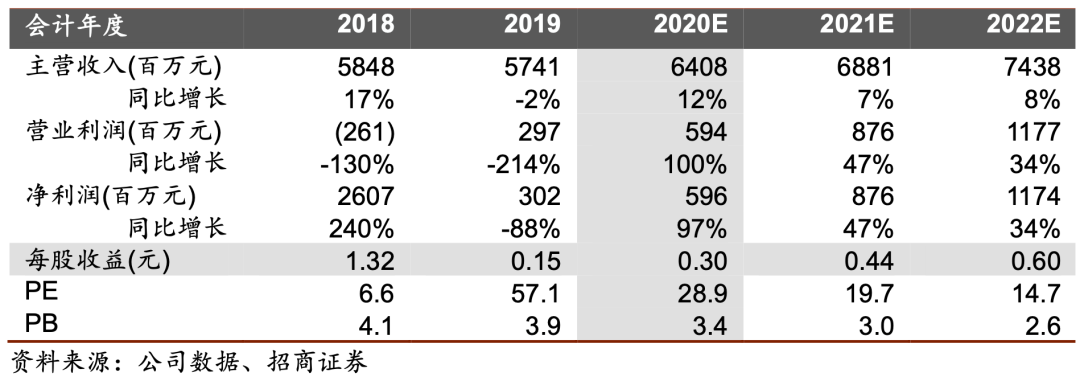

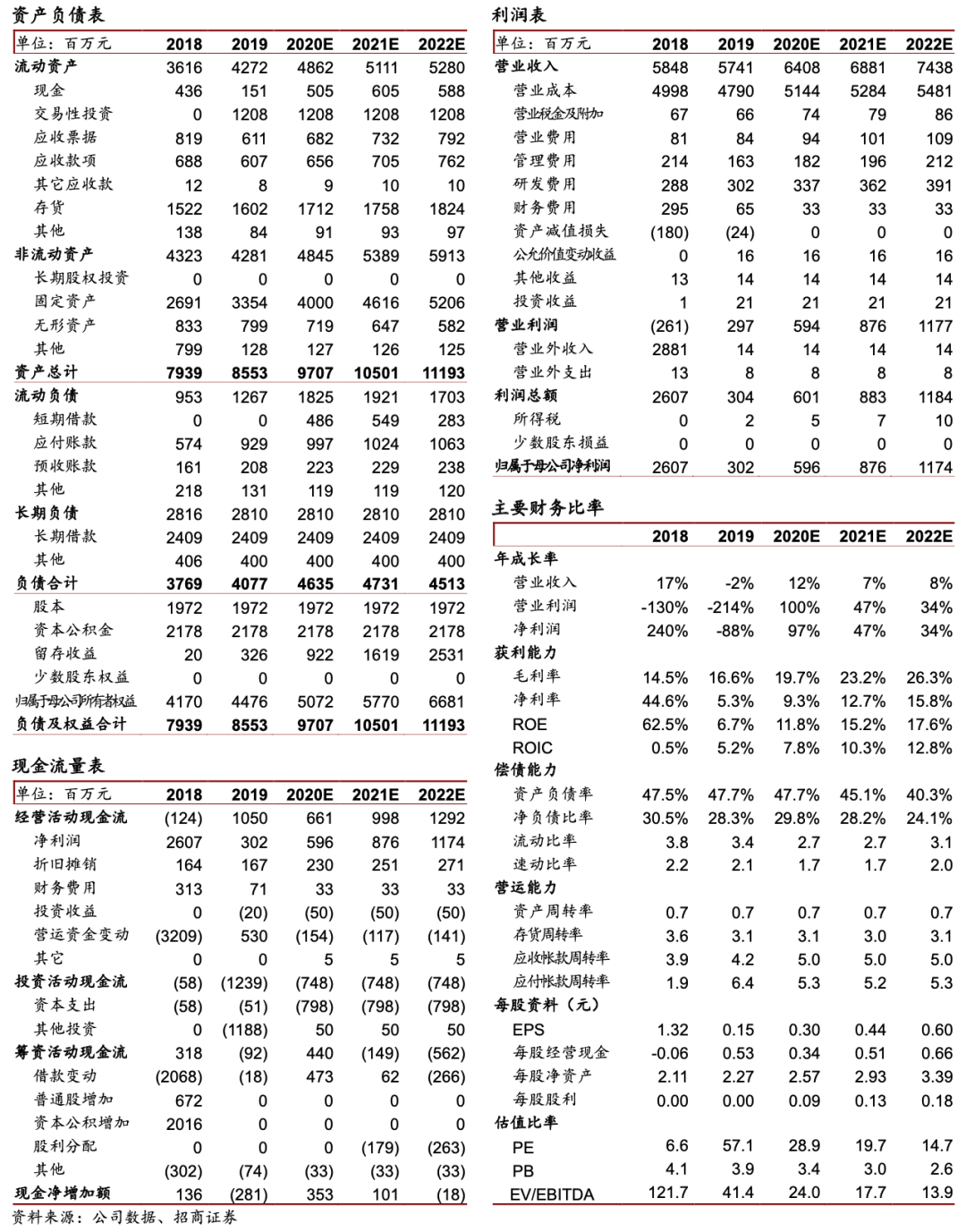

盈利预测与估值:盈利大幅提升,降本增效明显。

据测算,预计公司

2020

年 至

2022

年净利润分别为

6.0

亿元、

8.8

亿元、

11.7

亿元,

eps

分别为

0.30

元、

0.44

元、

0.60

元,对应

PE

分别为

28.9

倍、

19.7

倍、

14.7

倍。

给予强烈推荐 评级。

·

风险提示:下游需求不及预期、公司项目发展不及预期、原创料价格波动、 公司诉讼风险等。

财务数据与估值

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具

影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

马晓晴:有色钢铁行业分析师,香港中文大学硕士,2018年3月加入招商证券,曾任职于天风证券,3年钢铁行业研究经验。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。