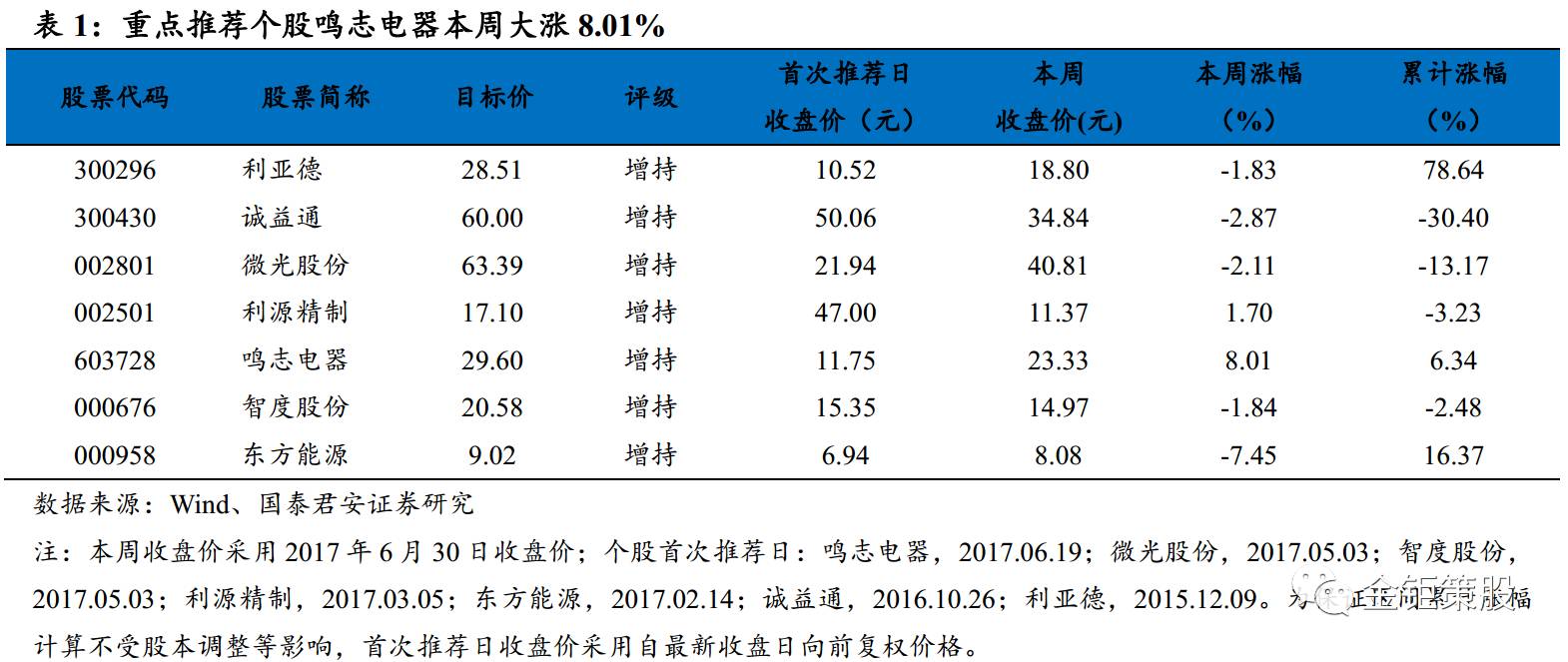

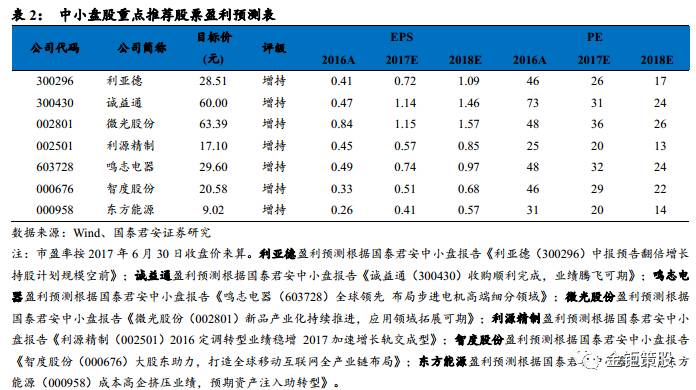

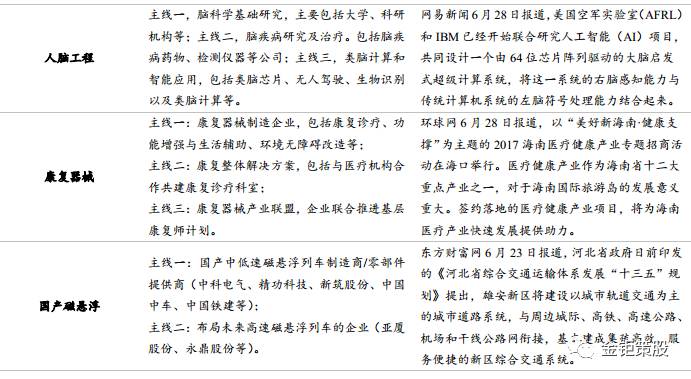

本周A股整体上扬,A股主题多点开花,上证综指上涨1.09%,创业板上涨0.59%。沪深市中报披露时间出炉,沪市安琪酵母、天马科技将于7月13日率先披露2017年中报,深市恒通科技、康泰生物将于7月18日率先披露2017年中报,中报行情业绩超预期个股值得重点关注。中小盘选股思路仍然坚持业绩为王,优选细分行业和次新股板块中核心竞争力能持续提升的未来龙头公司,包括我们重点推荐的鸣志电器、利亚德等标的。

国泰君安中小盘重点推荐公司包括:“消费升级”组合:

利亚德(300296)、诚益通(300430)

;“技术升级”组合:

鸣志电器(603728)、微光股份(002801)、利源精制(002501)

;“增发并购”组合:

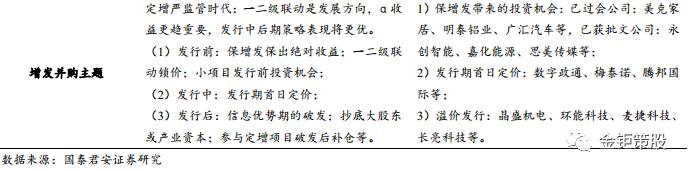

智度股份(000676)、东方能源(000958)

。

本篇主要围绕DDM模型对风格展开定义,并对A股的风格轮动历史进行回溯。

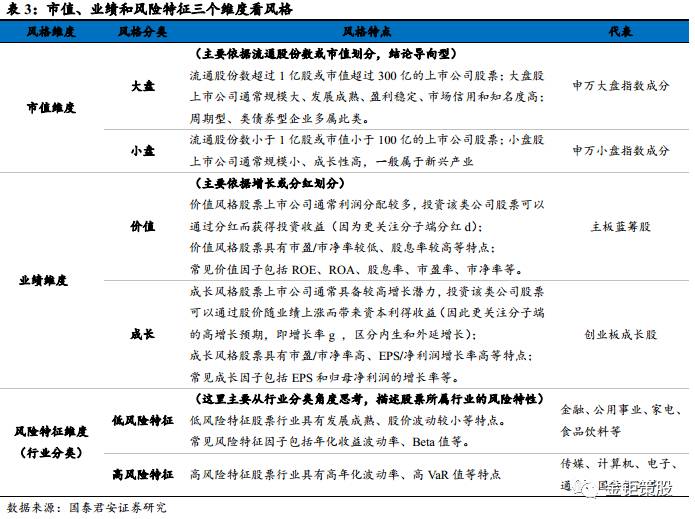

(1)我们采用DDM模型作为框架来定义研究风格轮动。价值/成长维度的风格分类主要从分子端(企业盈利增速)展开讨论。

对成长股而言,个股业绩增速g的高低以及是否内生(可持续)是投资者相对关心的问题;对价值股而言,分红比率d直接决定投资回报收益,具有稳定高股息率的行业、个股容易受到青睐。

高/低风险特征维度的风格分类更多围绕分母端(风险偏好)指标进行探讨。

风险偏好的指标衡量很难量化(从投资角度我们更多会从驱动风险偏好的因素出发去寻找),所以从风险特征角度考虑市场风格,我们更多地会根据行业整体承担的风险高低进行分类。

(2)以大小盘风格为例,对A股风格轮动历史进行回溯。

原因在于,大盘/小盘风格方便研究统计,同时大小盘指数成分股风格属性特征显著,指数成分权重行业在风险特征方面也差异明显,我们认为大盘/小盘风格能与价值/成长维度和高/低风险特征维度简单做对应。数据回溯结果表明,08年以前大盘蓝筹是市场主导力量,09年后随着私募崛起、创业板设立,小盘成长股风生水起,12年以来市场大小盘风格以1年为周期快速轮动,奇数年小盘活跃,偶数年大象起舞。

2.1 DDM模型定义风格轮动

2.1.1 风格是什么?

风格

是指资本市场中具有共同属性或特点的一类股票。历史经验表明,同种风格股票一般具有较高的收益相关性,因此风格投资就是在资产组合管理过程中投资于特定风格股票的行为。如果依据一定维度(如市值、业绩和风险等)标准进行区分,则可以形成

A

股市场常见的大盘

/

小盘、价值

/

成长、高

/

低风险特征等不同风格,此外风格还包括高

/

低

PE

、高

/

低

PB

、高

/

低价股等等。

2.1.2 研究框架:DDM模型

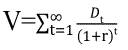

现代金融市场中,资本资产定价模型(CAPM)和有效市场假说(EMH)是重要的理论基础。而在股票市场方面,常见定价理论包括相对估值法(市盈率/市净率/市销率等)和绝对估值法(股利贴现模型DDM、自由现金流贴现模型DCF等)。

本文主要采用DDM模型(Dividend Discount Model, 股利贴现模型),作为风格分析判断的主要框架依据。

我们知道,投资者购买普通股票取得的回报包括所有的未来现金股利和在持有期末卖出股票的价格,因此当前时点股票内在价值(理论价格)就应该是这些未来现金流量折现值的加总。DDM模型的实质,即为从上市公司股利出发,运用绝对估值方法来对公司价值进行估计。

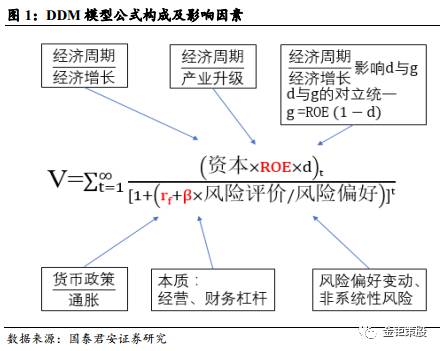

模型的基本公式为:

其中V为每股股票的内在价值,Dt是第t年每股股票股利的期望值,r是股票的期望收益率。我们对模型的分子分母项进行进一步的拆解,分子端Dt可以拆分为资本项(企业净资产)、盈利能力项(ROE净资产收益率)和分红项(分红比率d);分母端期望收益率r,参考CAPM模型则可以进一步拆分为无风险利率rf(代表资金成本)、杠杆项(β,代表企业杠杆率或风险程度)和风险偏好项(通常可以用rm – rf ,即风险溢价表示)。因此,完整的DDM模型中,涵盖了包括企业盈利、资金成本、杠杆率和风险偏好等多项要素,在风格判断研究中可以作为较好的理论研究框架。

结合DDM模型来看股票市场风格分类,我们看到:

(1)价值/成长维度的风格分类更多是从分子端(企业盈利增速)展开讨论。

对成长股而言,EPS的增长率g可能对DDM模型的分子端产生较大影响,因此个股业绩增速g的高低以及是否内生(可持续)是投资者相对关心的问题;对价值股而言,分红比率d直接决定了投资者获得的回报收益,具有稳定高股息率的行业(个股)容易受到青睐。

(2)高/低风险特征维度的风格分类则更多是围绕分母端(风险偏好)指标来进行探讨。

风险偏好的指标衡量很难量化(从投资角度我们更多会从驱动风险偏好的因素出发去寻找),所以从风险特征角度考虑市场风格,我们更多地会从行业分类的角度出发思考,根据行业整体承担的高低风险特征进行分类。在实际操作中,成长股与高风险特征的股票接近,价值股与低风险特征的股票接近。

2.1.3 行业风格属性

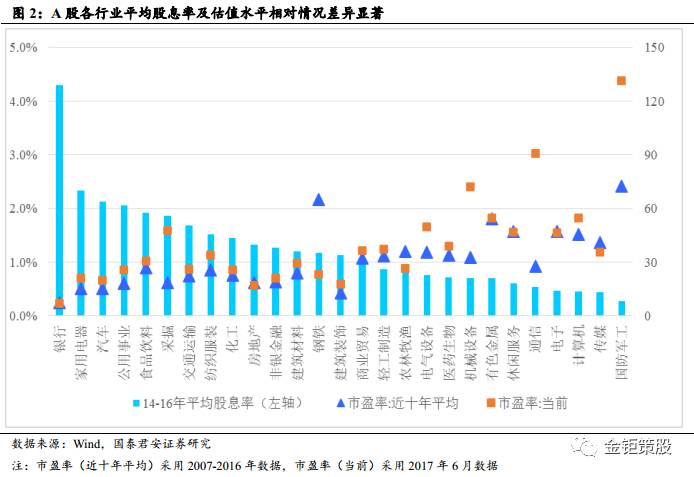

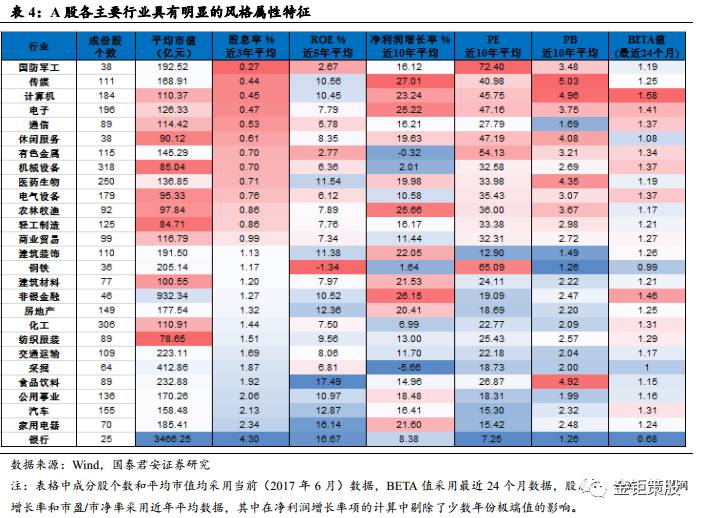

从行业角度出发看风格,A股各行业在股息率、市盈率、风险特征等多项指标特征迥异、分化明显

。通常来说,大盘股和小盘股在行业分布上具有显著的差异性。例如,相对而言银行、金融等行业股票市值普遍较大,而TMT、医药等行业则存在众多高成长小市值公司。在股息率和市盈率两个指标上,各行业呈现出相反分布特征:银行、家电等行业具有较高的股息率,但市盈率都相对较低;另一方面,通信、电子、计算机、传媒和军工等在各行业中股息率最低,却能依靠自身的高成长特性享受到市场给予的较高估值。因此整体来看,通过对行业各自风格特征属性进行比较、分类,从而将行业按风格大致归类,可以对风格进行另一个维度的探讨。

整体来看,大市值行业具有较明显的价值属性和低风险特征,具体表现在股息率相对较高(银行业4.3%,家电、汽车、公用均超过2%)、ROE较高(银行、家电均超过16%)、估值便宜(银行业十年平均PE仅为7倍,家电、汽车、公用等均在20倍以下)等特点。与之相对的是,小市值行业普遍估值较高、分红较少(平均股息率均小于0.5%),但业绩增速相对较快,具备较明显的成长属性和高风险特征。

因此,综合市值、股息率、业绩增速和估值水平等指标,我们可以把A股27个主要行业参照风险特征高低进行如下划分:

典型的成长性/高风险特征行业包括:国防军工、传媒、通信、电子、计算机、休闲服务和生物医药等;典型价值性/低风险特征行业包括:银行、金融、房地产、采掘,家用电器、食品饮料、公用事业和交通运输等。

2.2 A股风格轮动历史回溯

这一小节中,我们采用历史数据对A股过往风格轮动历史进行回溯。

2.2.1 风格指标:大小盘指数

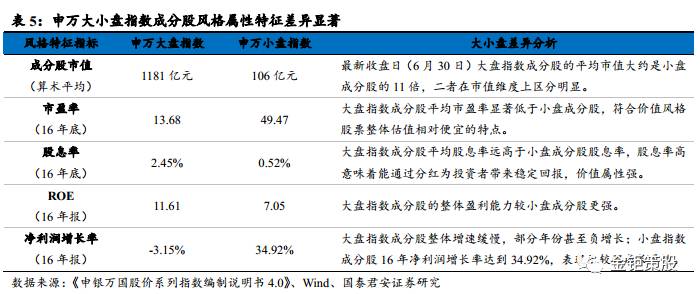

申万大小盘指数具备显著的风格属性和差异化风险特征,可以将大/小盘风格与价值/成长风格和高/低风险风风格简单做对应。

考虑到中小板和创业板指数设立较晚且无法追溯,我们选择2000年开始编制的申万风格指数作为市场风格的表征指数。通过申万大小盘指数2000年至今的走势特征对比,对特定时段的市场风格进行判断和回溯。同时我们定义指标“小大盘比值”(用申万小盘指数/申万大盘指数得到),作为反映风格走势的量化数值指标。采用申万大小盘指数作为代表,最主要的优点在于:1)指数严格依照市值划分,方便统计; 2)指数成分股风格属性特征明显;3)指数权重行业风险特征显著。因此我们认为,采用大盘/小盘风格,能与价值/成长维度和高/低风险特征维度简单做对应。

1)申万大小盘指数主要依据公司市值大小进行划分。

在剔除上市不满3个月股票、ST股票、流动性较差股票后,将剩余符合条件股票按平均市值排序,选取得到申万大盘指数成分股200家、中盘指数400家和小盘指数800家,成分股每年调整两次,兼具市场覆盖面广和时效性等优点,能够准确反映市场大市值与小市值公司的阶段性股价走势。

2)申万大小盘指数成分股风格属性特征显著。

通过对指数成分股的各类风格属性指标统计分析后我们发现,大小盘指数虽然主要是依照市值维度划分,但其成分股在价值/成长维度和风险特征维度上也呈现出了比较明显的差异性。例如,申万大盘指数成分股估值相对便宜(14倍PE VS 49倍PE),股息率也明显更高(2.45%VS 0.52%),表现出较强价值属性;小盘指数成分股净利润增长率更高(35% VS -3%),表现出高成长特性。虽然不能完全将大盘(小盘)股与价值(成长)股等同,但我们认为,申万大小盘指数在一定程度上可以作为价值/成长指数的代表。

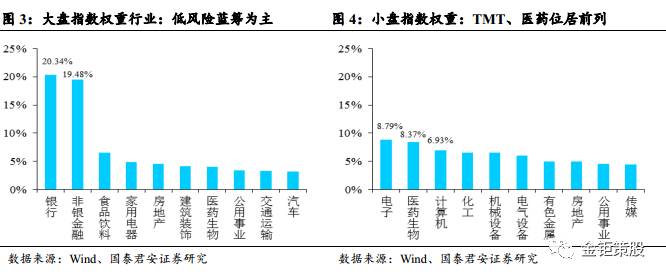

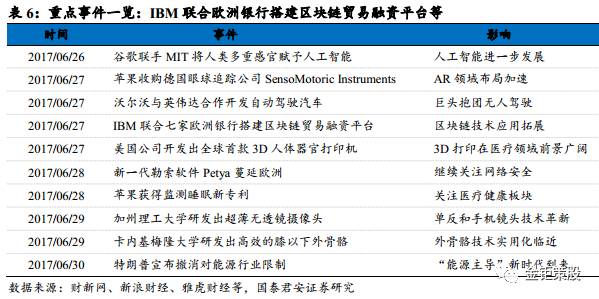

3)申万大小盘指数成分权重行业在风险特征方面差异显著

。从指数成分股中行业所占权重来看,大盘指数行业分布前三位分别是银行(20.34%)、非银金融(19.48%)、食品饮料(6.49%),小盘指数前三位分别是电子(8.79%)、医药生物(8.37%)、计算机(6.93%)。整体来看,大盘指数成分构成以传统低风险特征行业,如银行、非银金融等为主;小盘指数成分构成则主要由电子、医药、计算机等新兴高风险行业构成。

2.2.2 风格历史:大小盘交替轮动

A股市场存在明显大小盘轮动现象,2012年之后逐年交替特征明显。

观察申万风格指数“小大盘比值”指标2000年以来的整体走势我们发现, 02年以前市场小盘风格相对占优,02-08年大盘风格为主导,09年以来随着创业板设立,小盘风格再次占优。中长期看,大小盘风格以5-10年的长周期轮换(这一点可能受到经济周期影响);短期看,大小盘风格近年来一年一换,价值股与成长股轮番领头。

近年来A股大小盘风格轮动更加迅速,呈现一年一换特征。2012年大盘指数上涨10%,表现胜过小盘;2013年大盘旋即转跌,小盘微幅收涨;2014年末,银行等板块发力掀起大盘蓝筹行情;15年上半年,小盘成长股则一飞冲天;2016年以来龙马行情演绎,大盘风格再次跑赢小盘。整体来看,A股市场大小盘风格以1年为周期快速交替轮动。

本周,美联储公布银行压力测试结果,所有34家大型银行自金融危机以来首次全部通过压力测试,多家银行发布回购和派息计划,美股银行股触底反弹。此外,美联储副主席费希尔表态称美股估值已接近历史高位,资产价值偏高可能会导致未来稳定性风险。受此影响,市场恐慌指数大幅上升,美股三大股指本周则全部下跌:纳斯达克指数报6140点,下跌1.99%;标普500指数报2423点,下跌0.61%;道琼斯工业指数报21350点,下跌0.21%。随着2017年二季度收官,标普500指数上半年累计上涨8.25%,道指累涨8.04%,纳指累涨达14.07%,创2009年以来最大上半年涨幅。

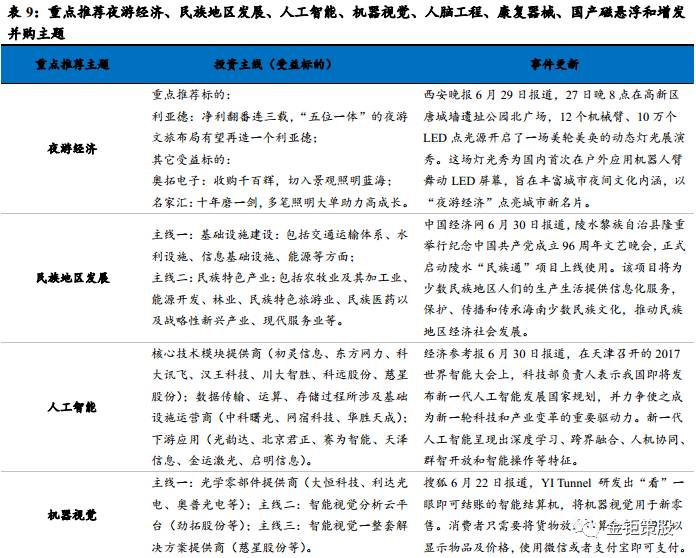

本周美国三大股指全部下跌。纳斯达克指数涨幅榜中,生物科技与医疗设备板块表现抢眼,上涨主要催化剂为研发进展,具体到个股:

CHFS:

CHF Solutions专注于其C-Pulse心脏辅助系统的开发、制造和商业化应用,产品主要用于治疗III级和动态IV级心力衰竭。本周,公司宣布斯坦福大学医学院接受了美国药监局(FDA)对公司自主研发药品Aquadex的临床实验器械豁免(IDE)。该医学检验主要检测Aquadex针对治疗急性失代偿性心力衰竭(ADHF)患儿在抗利尿性液体超负荷方面的疗效。受此利好影响,公司股价本周上涨68.82%。

APDN:

AppliedDNA Science是一家生物技术公司,主要提供以植物DNA为基础的安全和身份验证解决方案服务。该服务可以帮助保护企业品牌产品及知识产权,让消费者免遭盗窃、伪造、欺诈或挪用。本周,公司宣布收到一份T-DNA标记追踪2750万磅棉花的订单(系此前3000万磅棉花订单的追加订单)。受此利好影响,公司股价本周上涨61.47%。

金钜策股

团队专注资本市场中小市值/中小盘股的挖掘和研究,负责人孙金钜,团队成员

孙金钜、刘易、吴璋怡、王政之、任浪、黎泉宏、马丁、俞能飞、黄泽鹏等。

欢迎各位朋友关注国泰君安中小市值团队公众号“金钜策股”!

关注方法:①点击通讯录---点击右上角加号---查找公众号---搜索栏输入“金钜策股”---添加关注即可;②扫描下列二位码;