作者:SLY

作者:SLY

来源:债券圈

金融工作会议召开,市场解读趋于分化,多空力量对比下多方显得更占优势;会议强调金融去杠杆已取得初步成效,叠加货币政策表态转为“稳健”,后续将加强实体经济去杠杆的推进力度,并拓宽直接融资渠道。且不论监管主体对金融去杠杆的态度,仅就上周一早盘的市场反应而言,市场对监管的定调预期有所转变;但是,后续市场走势却有所逆转,缴税引起的资金面扰动使得收益率普遍上行。海外方面,特朗普医改法案正式宣布流产,叠加美联储对于年内加息偏鸽派的态度,美债收益率大幅下行,短期内的海外风险基本排除。鉴于长端收益率已盘整较长时间,也许阶段性的下行窗口是可期待的。

本文从以下两个方面出发,以初步判断当前债市以及后续可能的下行走势;当然预测市场还是要准备好被市场打脸的,所以还要阐述一下潜在风险以防止被狠狠打脸。

回顾前期市场走势,六月末资金面并未呈现预期的紧张态势,而高层引导下的监管协调也逐步增强,预期差以及监管协调叠加带来六月抢跑行情,债券长端收益率大幅下行。且不论上述宏观层面态势的转变,而从以下各项微观数据入手,也许部分市场参与者已抢先预期收益率下行,并提前布局等待市场一致预期的转变。一方面,如下表所示,证券公司的表观杠杆率从5月份开始就有明显上升,代表部分市场参与者预期判断下的提前布局;另一方面,6月份商业银行理财产品的托管量大幅增持政策性金融债和商业银行债,代表其他市场参与者在抢跑行情出现后争相加仓的羊群行为。

细化来说,鉴于前期债市收益率相对高位下资产负债存在明显利差,叠加负债端逐步趋于稳定,而较多利空因素仍未得以出清的情况下,委外机构选择通过回购等方式加杠杆提前布局,同时并未实质性提高仓位和拉长久期;而当利多因素出现,抢跑行情开始后,部分市场参与者在羊群效应下选择大幅加仓,以获取收益率下行的收益。总体来看,市场预期前期严监管、紧货币的政策会有所转变;随着六月资金面的预期差以及监管协调的加强,市场对于监管以及货币政策的阶段性放松形成一致预期,债市收益率取得一波阶段性的下行窗口。

缴税等因素引起资金面大幅波动,资金利率抬升下资产负债的稳定利差受到压制,甚至产生倒挂,加杠杆的基础有所松动;但是,央行连续保持大幅净投放以降低资金面波动,使得市场对于监管以及货币政策阶段性放松的预期并未发生实质性改变。所以,若在度过缴税扰动后,央行继续保持维稳流动性的态度,前期收益率下行的基础将得以恢复。

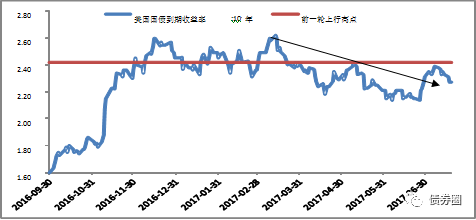

耶伦在半年度货币政策听证会上对美国的经济现状及通胀前景做出展望,并对美联储货币政策路径发表观点,总体释放偏鸽派信号;声称由于核心通胀的持续走弱,未来一段时间虽然会持续推进缩表进程,但联邦基金利率不必进一步上升太多就能达到中性的货币政策目标,短期内美联储的加息风险大幅降低。此外,特朗普医保改革法案的流产使得市场对其后续减税政策的推进产生怀疑,美债收益率大幅下行。而单从美债收益率走势来看,本轮收益率的反弹并未超过前一轮高点,总体形成下行趋势;结合目前的海外形势,欧洲等国的情况虽然不能忽视,但美债收益率突破前期高点的可能性正在逐步降低。当然,全球形势变幻莫测,叠加当前VIX指数连续处于低位,后续波动性加强将是必然;但是,短期来看,美债收益率的上行风险阶段性排除对国内债市总体处于利多状态。

目前美债收益率的上行风险阶段性排除,而国内债券市场并未给予回应;随着缴税扰动褪去后,若央行及监管协调继续保持维稳态度,阶段性的下行窗口将重新打开,短期内长端收益率可能存在一波下行行情。毕竟从整体资金供给而言,市场本身并不缺钱,只是预期作怪,导致资金面的结构性紧张频频出现,而央行的态度却能够如六月份一样矫正市场的预期。

当然,预测市场本身存在风险,为了防止被狠狠打脸,还是要给自己留一些退路;总体来看,目前的阶段性下行窗口仍存在以下四点潜在风险,但是短期影响总体可控:

(1)本次央行投放的目的仅在于熨平缴税扰动,而非持续维稳资金面,当然这可从后续央行的投放态度辨识;同时叠加前期部分市场主体已主动加杠杆,若货币政策较前期从紧,市场的波动性可能会加大。

(2)月末即将来临,资金面是否能够恢复前期平稳态势值得怀疑;上周后半段缴税过后资金面较前期仍整体偏紧,月末因素对市场预期有所影响,可能会形成扰动因素。

(3)上半年债券市场受收益率高企影响一级发行均有所受阻,导致下半年供给压力较大;当然,个人认为供给影响债券收益率变化的逻辑较弱,类似凯恩斯关于货币政策的推绳子效应,货币政策就像绳子,拉(收紧)绳子的效果要好于推(宽松)绳子,而对于债券供需对债市收益率的影响可与此类比,供给端对收益率的影响比需求端的效果要差。

(4)六月各项经济数据表明当前基本面走势仍然强劲,若七月继续走强会进一步改变市场预期;但是短期内影响可控,一方面基本面数据为每月公布,短期影响较小,另一方面基本面影响债市逻辑仍主要在于对货币政策的影响,而目前基本面走强持续性存疑,叠加货币政策存在时滞,紧货币政策实施的可能性不大。

最后,由于目前已接近七月末,资金面的月末扰动不可忽视,叠加八月初就将陆续公布七月经济数据,阶段性的下行窗口时间相对较短。因此,虽然阶段性的下行窗口已经打开,市场参与主体此时大多会谨慎推动收益率的下探,而更倾向于安然度过七月后视具体状况再行尝试。说到底还是那句话,央妈调控下的市场,预期作怪。

雷区今日风险警示:富力地产等,详情请参阅雷区。

www.knowbond.com(点击文末“阅读原文”可以跳转链接)

雷区,一个极简的债市风险观测榜单。

识债券,更识风险。