12月15日,由中国电影发行放映协会、中国电影评论学会共同主办的2018海南岛国际电影节新片推介会上,国内众多院线、影院及影投界领导及代表参加会议。艺恩数据董事长兼CEO郜寿智在会上进行及主题演讲,和与会嘉宾一起回顾2018中国电影市场的发展及变化,用数据感知行业趋势。

(艺恩数据董事长兼CEO郜寿智 现场分享)

盘面保持上扬,新增影院绝对数量将趋于下滑

虽然“寒冬论”的讨论一直不绝于耳,对于文化产业,尤其是电影产业的快速发展或多或少的产生了一定的影响。郜寿智在分享中提出,整体上来看,今年的电影市场景气,在大盘面上保持着上扬和利好趋势,中国电影票房增长还有将近一倍的空间。票房将保持千亿市场大盘容量,可以保持相对乐观。据艺恩数据显示,截止10月份,国内大盘的票房增量10%左右,从场次比去年同期增长17%多,人次增长超过1亿人次,这个空间的扩展还是比较大的。

整体趋好的发展态势离不开政策的引导。近日国家电影局下发了《关于加快电影院建设 促进电影市场繁荣发展的意见》,其中表示鼓励发展电影院线公司,按照“统一品牌、统一排片、统一经营、统一管理”的要求,投资建设或收购电影院,扩大规模,加强管理,提升服务。其中对于扶持影院的并购,包括提升整体市场的集中度的态度十分明显,这将进一步稳定中国银幕数在全球市场进一步保持领先,也是市场增长的另外一个动能因素。

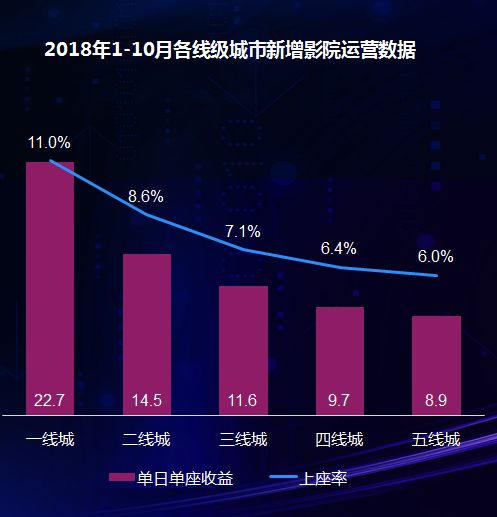

对比至10月份,不同票仓城市影院新建的趋势,可以发现新增影院的绝对数量较之前有所下降,其中仅有一线城市有小幅提升,二三四五线城市的下滑比较明显,经过头几年跑马圈地之后开始出现放缓,所以政策出台也正是时候。

但是从城市的新增影院的运营效率来看的话,一线城市,二三四五线城市是递减的趋势,单座收益、上座率等,都是城市的层级越高,产出比较高一些。对于影院建设方面,郜寿智总结道,目前每年新增的影院数量相对来讲绝对的量还是比较可观的,都能达到一千多家以上。但是受制于影院本来的基数在增大,包括新增影院的受制条件、因素在增多,所以整体的新增数量会有小幅的下调。

增长动能中类型片结构失衡,科幻片将是下一个类型蓝海

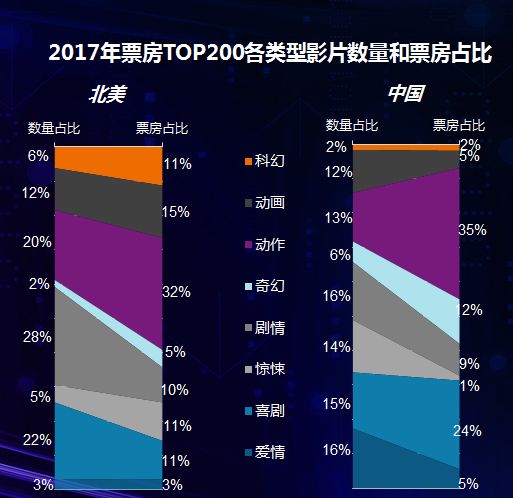

具体到内容方面,市场增长的另外一个维度,就是类型电影的表现。在分析中,对比北美和中国内地的类型片可以发现,国内市场总体市场结构比重失衡,北美的类型片的票房相对分布比较均匀。

其中值得注意的是,在国外发展较为成熟的科幻类型影片,国内缺失明显,尤其典型的在一二线票仓,观众更加期待的科幻电影。当然这也是一个比较典型的受限于中国工业化电影尚未成熟的原因之一的类型。

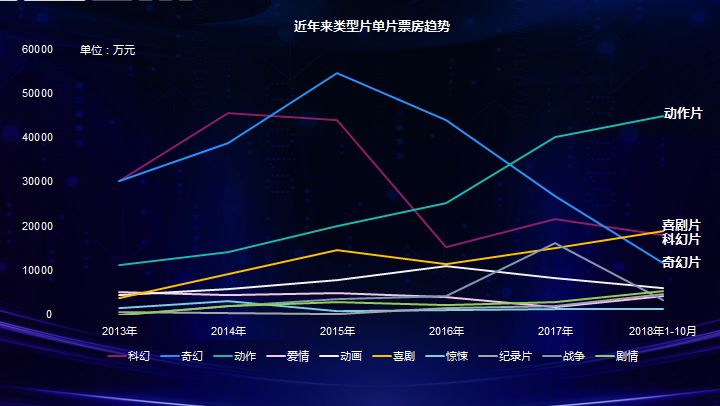

对比近几年类型片的发展趋势变化,可以明显看出:喜剧和动作电影不管是从市场入市作品数量及市场表现上都呈现出逐步的成熟,保单片票房持续上扬,尤其是动作电影;但是在科幻或奇幻上,虽然也有较好的单片表现,但近几年因为数量提升与质量没有形成正相关拉升,此类型票房表现有一定的波动。

在观众的偏好层面,可以发现,科幻、喜剧、动作,不管是从市场表现还是观众的期待,始终保持一个前三位的排名。但是科幻电影无论是生产数量还是观众满足度上,目前看是远远不够的,科幻电影将是市场中的下一个蓝海类型。

近几年,随着受众终端渠道的下沉及核心受众人群的年轻化,网络平台成为获取和进行文化内容消费的主要平台。基于网文内容的IP改编成在大趋势中成为影视剧改编的内容基石。

据艺恩研究数据显示,最受书粉用户欢迎的IP题材TOP3分别为喜剧、科幻及动作;而在网络剧类型上,古装、爱情额悬疑则更受喜爱。科幻再次被印证了成为类型蓝海的刚性需求市场。

目前国内科幻电影的发展仍处于起步阶段,但市场与对于科幻内容的需求早已被印证。从迪斯尼的财报可以发现,一家电影公司一年的票房收入就可以达到几十亿美金,背后它面向的是一个全球的市场。如《星球大战》《哈利波特》分别是科幻、魔幻两个类型的代表,从票房整体的回报和产业总体的收入带动来看,中间将近是1:5,1:6的比例空间。

中国电影产业,如果跟放大一个更大的产业空间,跟文旅、跟消费如何更好的结合带动,我们就有理由去期待,未来能有更多的超级IP的涌现,或者在重工业电影的投入上持续去加大力度,最后能跟好地去反补上游的内容创作,并且打破产业规模的天花板。

观影驱动:营销强社交属性 重口碑

随着短视频在日常生活中的不断渗透,越来越多的分食着大家的碎片时间,成为不可或缺的社交手段,而口碑在此类社交平台迅速传播,更是成为影片逆袭的助推器。

从观影的驱动力上,选取国庆档和贺岁档进行对比。在国庆档中,比较典型的三部影片《无双》《影》《李茶的姑妈》,可以发现《无双》凭借其高口碑实现票房逆袭,从营销物料投放以及取得的效果来看,对于市场的总体影响维持在有限的2-3天,所以用户对于媒介渠道的接受程度和更换越来越快速,比如短视频营销以及社交平台传播,最终口碑和影片的质量会成为营销的不二法则。