来源:智谷趋势(ID:zgtrend)

作者:路口大爷

眼看央行放水,不少人两眼放直,担忧通胀再起,但当下的局面显然并非如此。

越来越多的经济数据指向了相反的信号——通缩。

在现在的形势下,不管是对普通人还是对中国经济大局,通缩远远比通胀更不受欢迎。

01

近来,各项经济指标接连出现“不及预期”的情况,现在又多了两项。

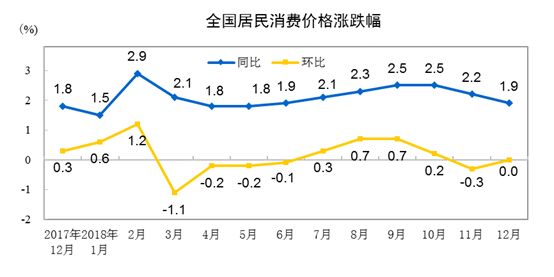

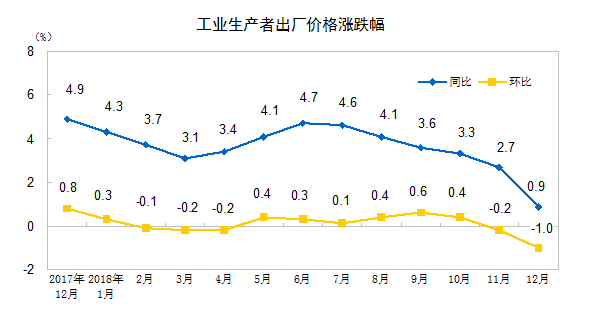

1月10日,国家统计局公布的上个月数据显示:

消费者价格指数(CPI)

返回“1字头”,同比涨幅从2.2%跌至1.9%,创6个月新低。

生产者价格指数(PPI)

跌入“0时代”,同比涨幅从2.7%跌至0.9%,创2年新低;

两大指数涨幅收窄的速度令人意外。具体而言, CPI的同比回落主要是因油价暴跌,直接将交通和通信项拖入负增长,-0.7%;而PPI因油价、黑色金属冶炼的价格下跌,环比出现45月以来最大跌幅,-1%。

这些迹象都在强化一个必须警惕的趋势:通缩预期正在抬头。

02

多数中国人特别是年轻一代对通货紧缩很陌生,反倒是对央行一轮轮放水带来的通货膨胀更害怕。

通胀在一天天地提醒你,你手里的钱越来越不值钱,今天不买,明天就不止这个数。今天不敢举债加杠杆赚钱,明天可能就会跑输通胀。很多时候,我们存在银行的储蓄,就因为通胀而变成实际上的负利率。

现在,形势已发生了变化,中国的工业通缩预期升温。

生产者价格指数(PPI)显示工业产品的出厂价格快速下降,表面上是大宗商品价格下行带来,但更深层次的问题是当前工业运行中的需求不足。

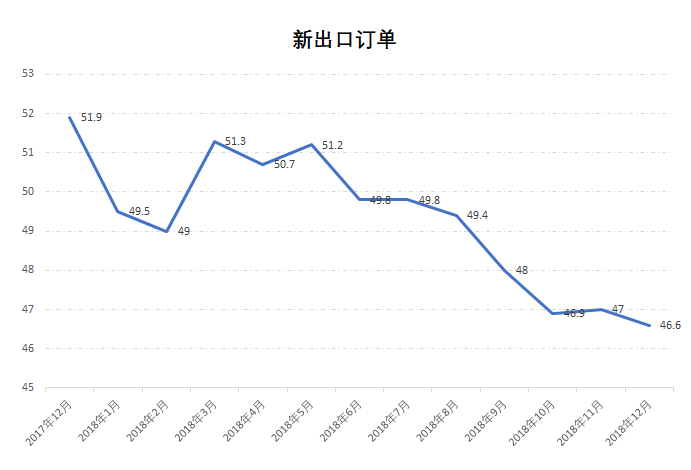

12月官方的制造业指数已经发出了不容忽视的信号——PMI跌破50%的荣枯线,创34个月新低。其中,新增出口订单这个领先指标还在进一步下探,这意味着什么?

这说明全球经济增长放缓,中国出口有了反馈。

而消费者价格指数(CPI)的走势也在印证国内内需不足的事实。

不过,今年CPI有非洲猪瘟和油价的不确定性,多数经济学家预测CPI会大概率保持在2%左右。

生产者价格指数(PPI)的压力比CPI大得多。越来越多的经济学家预测,PPI会持续下行,由于商品价格传导到PPI需要一定时间,

2019年PPI极大可能会在1季度-2季度期间走入负增长

。油价在开年以来有所反弹,但全球经济一日不能复苏,大宗商品就得承压价格下跌,进而导致PPI下行。

通缩,正从想象回归到现实中。它通常意味着供过于求,物价下跌,货币的购买力上升。

作为消费者,我们可能都觉得通胀率肯定是越低越好,但实际真的如此?

03

生活在通缩中意味着什么?

我们可以看看在通缩中挣扎了长达二十年的日本。一位生活在日本的知乎网友分享了一个片段:日本一新闻节目曾在超市里随机采访一位买菜的家庭主妇,问她物价下降了怎么看,这位主妇回答 “肯定不好啊。”

这可能会让很多中国百姓大感意外,物价下降不好吗?这位日本主妇解释:

“东西价格下降,公司利润就会变薄,公司效益不好会影响到我们家庭收入。”

企业的盈利被压缩,到迫不得已的时候,企业只能裁员、降薪。所以,劳动者的收入会常年不变,或者越来越低,甚至担心一觉醒来工作就丢了,从而抵消掉物价下降带来的增收。

一旦形成通缩预期,经济就会受到影响。

消费者会攥紧手里的钱,因为这个时候消费只会一买就亏,今天花100块钱买的风扇明天只需要花90块,你还敢买大件商品吗?

在大通胀的时候,大家会因为对货币贬值的恐慌,而产生恐慌性的消费,去抢购东西,恨不得一秒花光。在通缩的时候,大家反而不敢花钱,道理其实是差不多的。

由于商品需求难振,会进一步加剧企业的艰难。投资活动也会消退,企业信用违约风险居高,本来应该注入到生产活动中的资本都涌向了低风险资产,进一步打击企业的融资。

所有人都感觉到挣钱越来越难,形成环环相扣的经济生活。

这个时候,普通人会怎么做?

大部分资产价值下跌,手里的现金越来越值钱,不借债才是最聪明的做法,而负债的,会过得很痛苦。

以上,就是过去二十年,日本不堪的经济真相。

按照备受投资者推崇的 “美林时钟”,

经济进入通缩、萧条之时,债券为王,现金次之。

(前段时间中国国债走出陡峭的牛市行情,懂的人懂)

04

为什么央行在放水,经济却存在通缩风险?

实际上并不矛盾。中国经济靠债务融资为主,在贸易顺差正在逐步减少、房地产投资大幅放缓、消费短期内也难以大刺激下,通缩会进一步急剧偿债的压力,两者相互强化,形成“债务-通缩”的恶性循环。正是因为通缩风险的存在,给货币的扩张提供了更大的空间。

央行希望能把水引导进实体经济,刺激民间的投资生产活动。定向降准一次又一次,货币工具箱里再添特麻辣粉(TMLF),民企纾困政策密集出台,银行也积极响应,多家大型国有银行已经下调对小微企业的贷款利率,低到几乎无法覆盖银行资本金和违约风险的水平,但实际效果如何呢?