《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

许英博,前瞻团队首席分析师,010-60838704

陈俊云,前瞻团队分析师,0755-23835437

根据彭博社新闻,美股芯片巨头博通正在就收购信息安全企业赛门铁克进行高级别会谈,预计收购价格在150亿美元左右。当前信息安全重要性持续提升,同时亦被云计算平台、底层芯片、系统平台等视为内在的核心基础能力。近年来,美股软件市场并购案例持续增多,在混合云的产业大趋势下,我们建议基于核心平台厂商在产品能力补齐、客户及渠道资源整合等层面的紧迫诉求,关注基础软件、部分行业应用软件企业被并购预期带来的价值重估机会。

投资要点

报告缘起:2019Q1,公司广告业务实现收入133.80亿元,同比增速回落至25%,其中社交及其他广告收入为99亿元,同比34%,媒体广告收入35亿元,同比增长仅为5%。公司将广告业务的季度疲软归因于为宏观经济的逆风,但同时我们亦看到,国内广告主需求偏好、媒体资源竞争格局等亦在发生快速变迁。广告业务能否成为公司成长性的主要支撑,公司潜在的广告业务增速应在什么区间等,是当前市场极为关心的问题。在本专题中,我们将从行业整体、公司内部举措等层面展开分析。

交易方案:

若交易达成,预计为现金+股票方式。

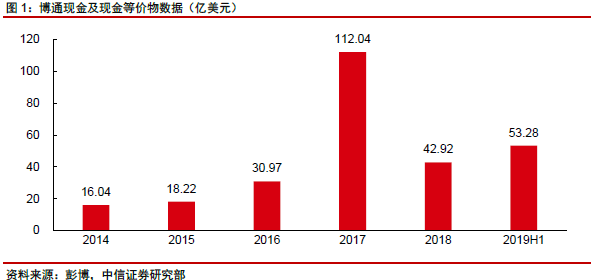

在并购高通失败后,博通在2018年、2019H1共累计花费172亿美元用于股票回购(121亿美元)和派息(51亿美元),期间消耗了大量的现金资产。根据公司最新一期财务报告,目前公司在手现金及现金等价物为53.30亿美元。考虑到上述媒体报道的150亿美元左右的并购规模,因此除非对外举债,全额现金收购赛门铁克的可能性较小。

交易分析:若交易达成,业务协同效应亦相对明显。

基于双方目前的业务现状、远期诉求、股东回报等层面因素的考虑,若媒体报道属实,我们预计该项交易最终达成的可能性较大,同时相较于此前的CA并购案例,并购赛门铁克,带来的网络芯片+网络安全的协同效应,更具有想象空间: