近期医疗信息化上市公司纷纷发布2019年业绩预告:

创业慧康预计2019年归母净利润约为2.98亿至3.35亿,同比增速约为40.12%至57.51%。卫宁健康预计2019年归母净利润约为3.795亿至4.405亿,同比增速约为25%-45%。

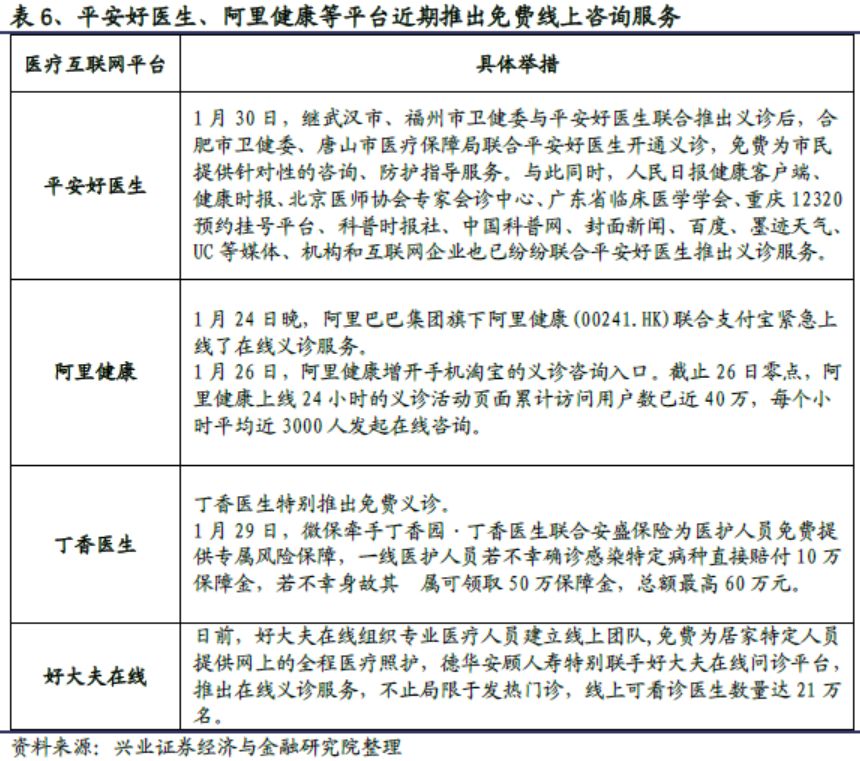

近期,各地医院旗下的互联网医院平台纷纷推出线上免费问诊,一定程度上分流了线下突发的门诊量。

此外,平安好医生、阿里健康等第三方平台也推出了针对性的线上咨询服务。

1、行业需求景气度持续上行,上市公司业绩正处于快速增长阶段

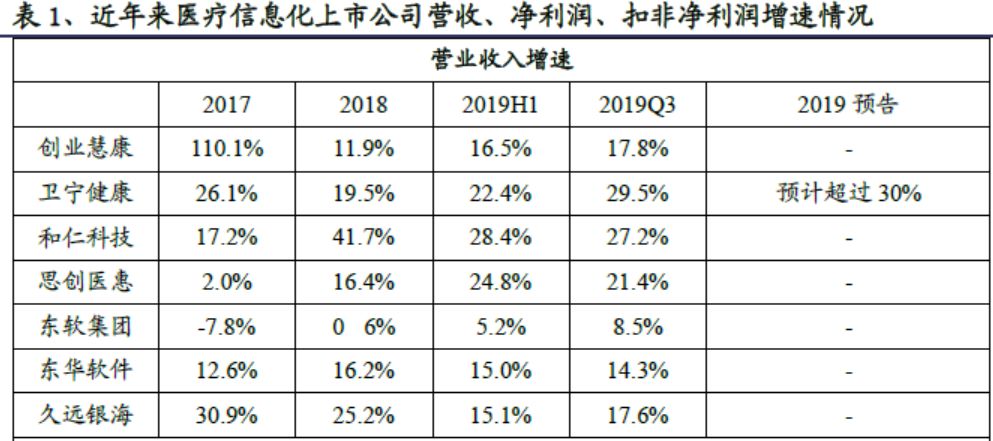

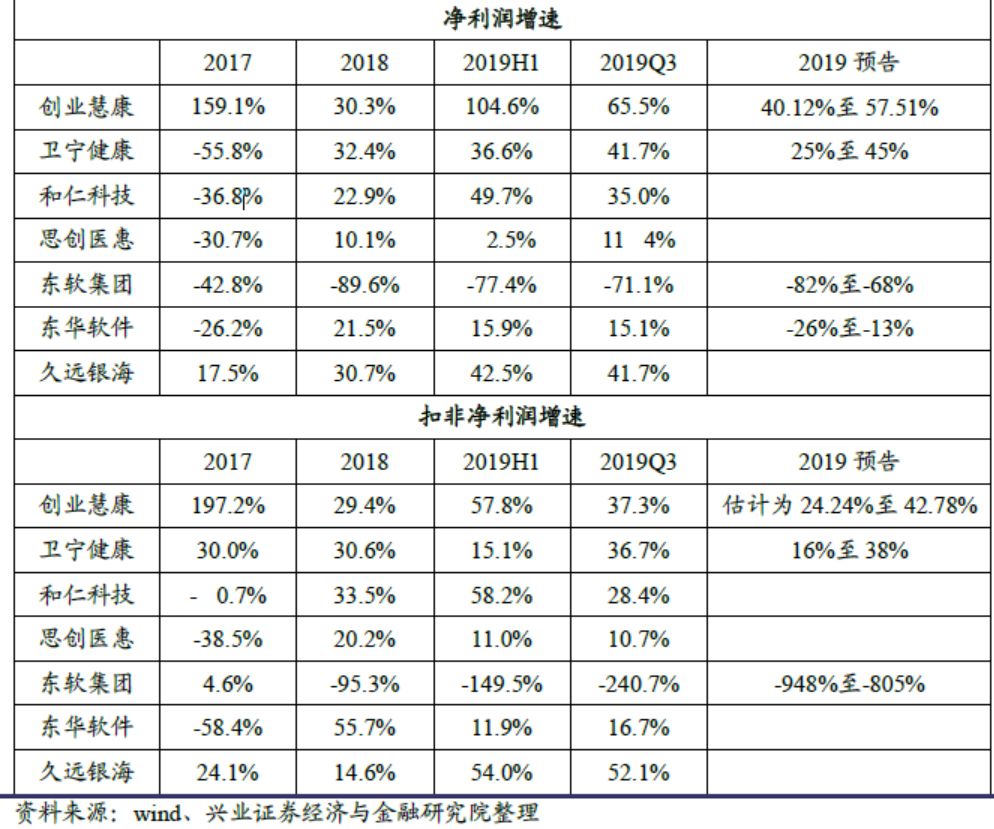

受国内医疗机构数量的增加、单个医院对信息系统要求的不断提升等因素的影响,医疗信息化行业的需求景气度一直维持在较高水平。特别是2018年医保局成立以后,政策推动行业景气度进一步上行,相关上市公司订单增速有所加速。上市公司2018年、2019年订单饱满,近年来营收和净利润等核心指标持续增长。

以卫宁健康、创业慧康为例,自2018年开始,公司营业收入增速呈现逐步加速的态势(创业2017年高增长是因为并表因素)。同时,净利润特别是扣非净利润也基本上呈现高增长(30%以上)态势(卫宁净利润一定程度受到了创新业务亏损的拖累)。

2020年行业景气度预计仍然维持在高位。

经历了2018年、2019年连续两年订单高增长之后,市场担忧行业2020年的景气度。我们对行业未来的景气度判断仍较为乐观:一方面,电子病历升级改造、医联体建设、DRGs体系建立等因素仍将对2020年及以后的行业需求形成较强支撑。以电子病历为例,根据国家卫生健康委医政医管局副局长焦雅辉在2019中华医院信息网络大会(2019 CHINC)上的讲话,截止2018年年底,全国共有4239家二级医院(占比47%)和1695家三级医院(占比67%)参与了电子病历应用水平分级评估。其中,二级医院平均等级为1.35级(政策要求二级医院要达到分级评价3级以上),三级医院平均评级为2.81级(政策要求所有三级医院要达到分级评价4级以上)。

这说明已经参加评估的医院还需要加大投入才能满足政策要求。

同时,未参加评估的医院的电子病历等级有可能更低,需要更大的投入才能满足政策要求。

假设三级医院电子病历项目金额大约为500万,二级医院大约为300万。我们可以保守地估算出三级医院电子病历市场增量为 43亿,二级医院市场增量为143亿,二者合计约 186亿(仅考虑未参加评估的医院)。尽管2019年医院在电子病历方面投入较大,但是我们判断离政策要求仍有距离。电子病历的升级改造仍将是2020年及以后医院IT投入的重点之一。另一方面,随着在手订单的执行,订单的高增速将逐渐传导到收入和净利润。相关上市公司财务报表的改善仍将持续很长一段时间。

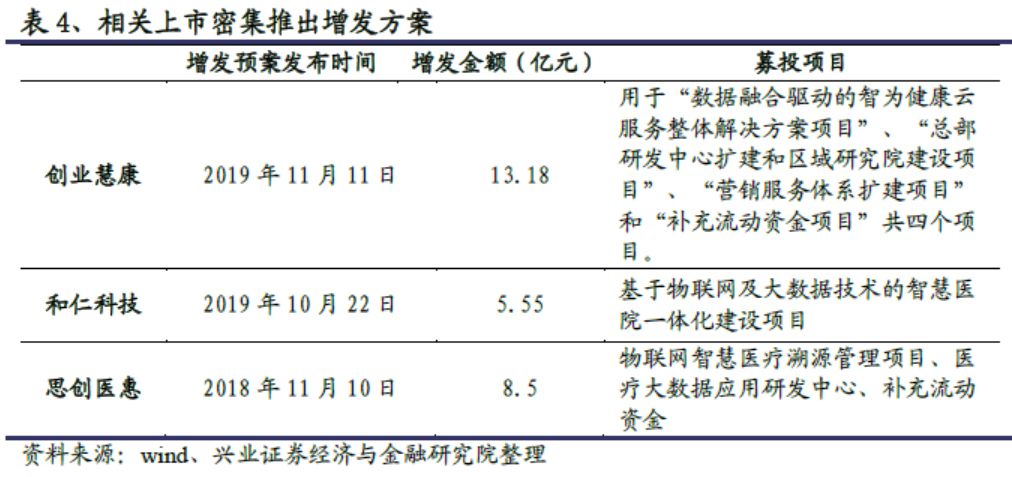

上市公司密集推出股权激励、增发方案,体现了对未来行业景气度和公司发展前景的信心。

股权激励有助于凝聚人心,体现了公司内部人对业务前景、股价前景的信心。在监管层放开再融资限制的背景下,医疗信息化厂商也纷纷推出自己的增发方案,合理利用资本市场的力量加强研发提升公司竞争力。

2、互联网医疗等创新模式有助于提升诊疗效率,发展潜力大

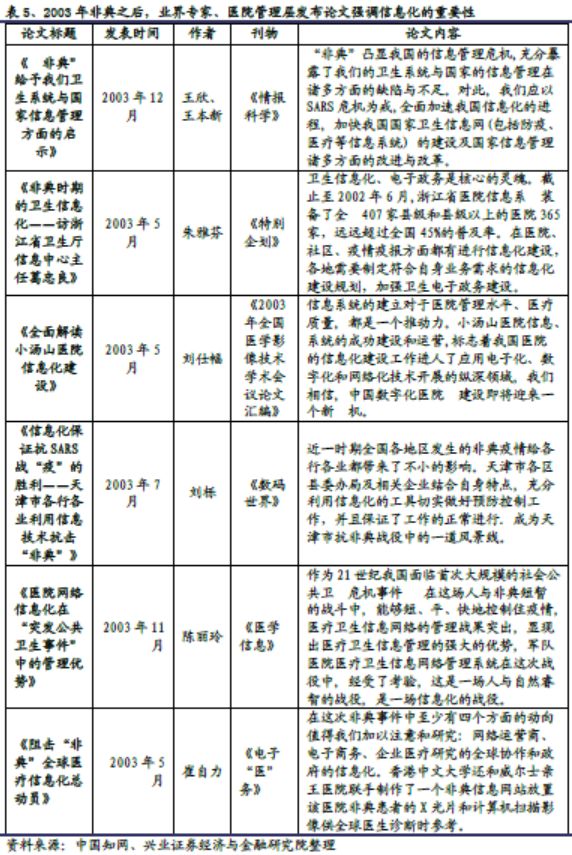

医疗信息化是提升医院管理水平、高效率应对突发公共卫生事件的重要手段之一。

2003年非典之后,业内专家、医院管理者通过公开发言、发表论文等途径强调了加强医院信息化、政务信息化的重要性。一方面,好的医院信息系统能够适应医院诊疗流程的需要,能够有效提升医生工作效率,减少差错,应对激增的看病需求。另一方面,远程医疗、医疗机器人等新应用能够快速分享医疗资源、较好地保护医生的安全。此外,突发公共卫生事件一定程度上会直接激发信息化需求。例如,东软集团2003年年报披露:“公司针对 2003 年上半年的“非典”疫情推出的移动X线机NSX-M300,适应了当时防治“非典”的市场需求,取得很好的社会效益和经济效益”。

在线问诊等互联网医疗项目有助于分流线下门诊流量,提高诊疗效率。

近期,各地医院旗下的互联网医院平台纷纷推出线上免费问诊,一定程度上分流了线下突发的门诊量。此外,平安好医生、阿里健康等第三方平台也推出了针对性的线上咨询服务,由呼吸科专家进行7*24小时实时答疑。例如,1月26日,阿里健康增开手机淘宝的义诊咨询入口。截止26日零点,阿里健康上线24小时的义诊活动页面累计访问用户数已近40万,每个小时平均近3000人发起在线咨询。

上市公司近年来纷纷加大互联网医疗等创新方向的投入。

一方面,下游客户开始主动拥抱互联网医疗等新模式。

例如,医院特别是大型公立医院近年来纷纷打造自己的互联网医院平台,各地卫健委也试图搭建互联互通的区域医疗平台。

这为上市公司的创新业务带来新订单。

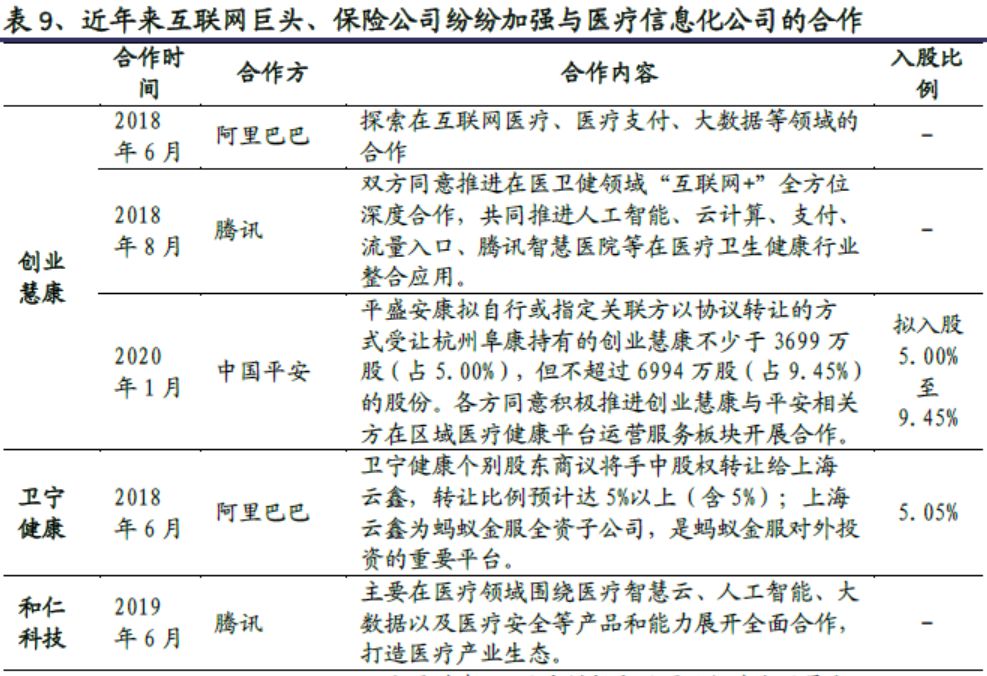

另一方面,互联网公司、保险公司等产业巨头近年来逐步重视线下医院的入口价值,股权合作、业务合作的案例明显增多。

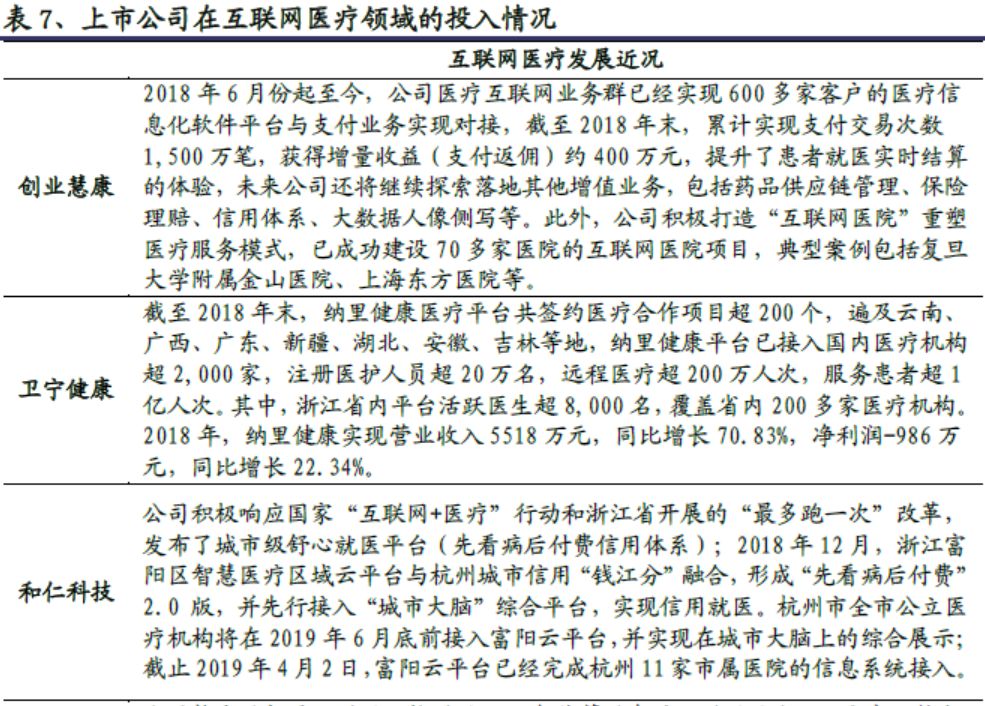

以创业慧康为例,在医疗卫生信息化业务为“一体”的基础上,公司积极开展医疗卫生互联网和医疗卫生智慧物联“两翼”创新业务。

医疗卫生互联网业务围绕健康城市建设和居民端运营,借助大数据、人工智能、生物识别、区块链、移动支付等新型技术构建“互联网+医疗”生态闭环,打造“便民、惠民、智慧、智能”为核心的“未来医疗”新模式,目前主要由健康城市云平台、互联网医院云平台、妇幼智慧云平台、电商云平台、护理云平台、聚合支付云平台、智能一站式终端服务平台、商业保险综合服务平台等构成。

自2018年6月起,公司医卫互联网事业群已经实现600多家客户的医疗信息化软件平台与支付业务的对接。

截至2018年年底,累计实现支付交易次数1,500万笔,获得增量收益(支付返佣)约400万元。

3、医疗信息化板块估值弹性有望加大,有望产生相对收益

我们判断医疗信息化厂商特别是龙头公司的估值弹性有望加大。

板块目前的估值水平处于计算机行业的中游,没有享受明显的估值溢价。市场普遍是按照订单增速来给予PE估值,对上市公司目前推进的创新业务并没有给予很高的预期。相反,很多创新业务的亏损还会拖累当期利润进而压制静态估值。随着线上问诊等互联网医疗项目用户习惯的逐步养成,医疗信息化厂商的创新业务有望逐步进入发展的快车道。这对上市公司的估值水平会产生正面影响。

同时,互联网、保险巨头公司的入局有望带来医疗信息化公司的价值重估。

医疗信息化龙头公司往往拥有至少5000家医疗机构的客户,客户资源和渠道资源丰富。2018年以来,互联网、保险巨头公司纷纷入股医疗信息化公司,在互联网医疗、云医院、商保支付、AI+医疗等领域开展合作。随着政策条件的逐步成熟、双方合作的深入,新技术的应用和创新商业模式的引入将逐渐丰富。这也将加大上市公司估值的向上弹性。

创业慧康、卫宁健康、久远银海、思创医惠、东华软件等。

订单落地节奏低于预期、应收账款回款风险等。