汇川技术(通用变频/伺服今年将进一步大超预期、电动车电控及布局好于预期)

诺德股份(锂电铜箔旺季时提价、6um、龙头弹性标的)

华友钴业(钴价看涨、一季报超预期盈利反转、有矿龙头标的)

天齐锂业(碳酸锂价格稳定、优质锂矿资源和布局良好)

宏发股份(通用和汽车继电器超预期增长、Tesla和汽车电子新龙头)

金风科技(风电行业逐步恢复增长、中报预告增长、估值低)

特变电工(一带一路龙头、海外工程项目进展超预期)

国轩高科(三元电池稳健龙头、价格见底签订大单、估值低)

亿纬锂能(三元电池龙头、签订大单)

隆基股份(单晶需求旺盛、公司产能扩张份额提升、估值低)

林洋能源(光伏电站利润释放、单晶布局、高增长估值低)

自2016年四季度以来我们积极看好工控和风电,布局国企改革和一带一路主题,2017年1月23日我们全市场率先积极看好电动车板块并一直坚定看好,近期超跌个股值积极关注。首先,我们预测2017年电动车产销为75万台以上,同比增长45%以上,增量是乘用车和物流车,3月初第二批目录和2月产销超预期市场开始认同有了第一波,4月初第三批目录超预期、叠加Tesla Q1交付2.5万辆超预期和3月产销数据好,电动车板块超额收益明显,4月中下旬至今回调明显,766款免税目录和第四批推广目录如期推出预计5月销量向好,尽管5月中旬公布2016年电动车申请补贴的情况低于预期,但还没申报完,后续销售环比好转可期,下半年model 3正式投产,大众、福特等在未来几年均会推出数款电动车,国际电动化浪潮也将超预期;我们1月底提出电动车持仓低并一直坚定看多,短期调整是买入机会,继续强烈建议布局价格趋势向好的方向(锂、铜箔和钴)和低估值的优质龙头;其次,工控下游设备自16年7/8月出现拐点正增长,需求持续超预期,一季度均显示超预期高增长,4月开始有所回落,但工控复苏贯穿全年,工控板块继续提示重视;再次,一带一路是国家战略,一带一路在北京盛大召开,电气设备蓝筹出海很普遍,项目加速明显,继续建议重视;再次,风电行业底部且17年有抢装预计增长超过10%,在手订单充足,风火平价打开中期空间,估值低且前期涨幅小,继续看好;再次,光伏17年下半年进一步下调电价,上半年抢装需求旺盛,高效单晶和分布式需求向好;再次,国企改革是市场2017年的热点主题,传统电力设备和能源国企部分标的值得积极关注;再次,增量配网放开是大蛋糕,电改深入推进,配网和电改的新模式值关注;再次,能源局印发《促进储能产业技术发展和应用》的文件,十三五属于示范阶段,锂电池成本下降和技术进步推动储能发展,值得关注。

电动车:2015年底和2016年上半年是电动车,尤其是电池及材料板块,表现最为靓丽的时间,政策的可能变化吸引市场持续的目光,业绩兑现几倍增长提供足够微观的支撑,供需紧张和价格弹性提供无限想象,但是国补调整方案迟迟未出台和市场对于板块的过高预期导致下半年回调幅度也相当大。国补方案最终在元旦前一天推出,客车补贴大幅度下降,同时新增了很多能量密度要求、提高了准入门槛和增加了事后监控要求,其中非个人用车需要达到3万公里才能申请补贴。2016年的产量为51.7万,销量为50.7万,我们预测17年的产销量为75万台,增量主要看物流车和乘用车,春节前工信部出台第一批推广目录,一季度是对于新政的适应和调整的时期,3月1日工信部推出了第二批推广目录,足见国家层面对于电动车产业的坚定拥护,其中乘用车和专用车中三元车型占比进一步提升,客车高档补贴车型数量大幅增加,调整速度超市场预期,目录推广进入常态化阶段。2月产销数据大超市场悲观预期,2月产销拐点远好于市场预期的最早的3月。4月1日出台第三批电动车推广目录,车型数量和调整速度均超出市场预期,3月销售3.1万台显示产销情况良好,4月销售3.4万较平淡。但4月底第十批免购置目录推出,车型数量达到776款,对拉动乘用车和专用车销量意义重大,5月2日第四批推广目录出台,预计5月新能源车销量同环比将有较好增长。尽管5月中旬公布2016年电动车补贴申报情况低于预期,但申报并不完整,政策后续也存在放松的可能。Tesla一季度交付2.5万辆超预期及下半年model3正式投产,大众、福特等在未来几年会推出数款电动车,国际电动化浪潮也超预期。我们自1月底就提出机构在电动车方面的持仓也到了历史的低位,利空出尽明确看多,涨至目前市场有一些分歧,近一个多月调整幅度也不少,但我们认为此轮电动化是大趋势,国际国内都是如此,5月销量可期待,下半年销售旺季预计火爆,经过3年的发展电动车产业配套趋于完善,尽管部分环节过剩,只需回避利润下降的环节,寻找可能受益爆款车型的品种,甄别供给依然紧张的景气环节,继续积极布局真成长、低估值龙头,积极关注价格趋势向好(锂、铜箔、钴)的龙头,看好乘用车、高端三元电池及关键上游材料(湿法陶瓷隔膜、新型锂盐、高电压电解液)未来发展,看好龙头(比亚迪、北汽、CATL、Tesla等)供应链优质标的。

工控及工业4.0:随着宏观经济自16年初开始好转,我们去年10月份观察到部分机械设备出货自16年7/8月开始正增长,调研反馈下半年低压变频/伺服需求好转,进口替代加快,一季度增长继续超预期,尽管4月有所回落,但工控复苏贯穿全年,持续提示需特别重视;

一带一路:一带一路峰会在北京盛大召开,电气设备出海取得不错的成绩,近三年进步明显,国家一带一路战略提供战略机遇期,项目明显加快,积极关注一带一路电气设备蓝筹;

风电:2016年装机约为23GW,由于2018年降电价2017年抢装及南边开发转移,预计2017年增长至24-27GW,累计招标未装风机订单超110GW,风电发电成本降至0.32-0.45元/度,风电场投资吸引力大增,平价上网即将到来。今年以来跌幅较大,当前估值较低,建议积极关注;

光伏:光伏2016年装机34GW,其中上半年23GW,今年中将下调光伏上网电价,去年四季度至今单晶需求旺盛,部分公司一季度增长较好,建议重点关注单晶替代及分布式拓展;

国企改革:12月中央经济工作会议中国企改革是超预期的亮点,国网也表示支持增量配网改革和混改,部分国企已停牌,国企改革开年第一周迅速升温,国网系公司、能源国企、央企大集团小公司的后续动作值得重视;

配网PPP:电网投资自15年四季度开始提速,配网一直是投资的重点,前期发改委100个配网项目试点发布,电改也开始拓展到增量配网,配网PPP模式兴起,配网模式创新值关注;

电改:电改正在积极推进之中,各个地方建立电力交易平台,广东地区售电交易放量明显,京津冀也在鼓励参与售电,售电和配售一体化方面两个文件出台,发改委督促18省市加快电改进程,省级输配电价拟定定价办法,值得关注;

储能:储能列入十三五能源规划,能源局科技司发布促进储能产业发展征求意见稿,民间储能项目增多,铅炭开始具备经济性,锂电储能成本今年大幅度下降,储能空间巨大,是较好主题板块;

光热:光热电价去年已出台,1.15元/kwh,光热示范项目134.9万kw公布,短期没变化,关注;

核电:核电方面没有明显的机会。

电动车:诺德股份、华友钴业、天齐锂业、星源材质、宏发股份、赣锋锂业、科达利、国轩高科、亿纬锂能、杉杉股份、沧州明珠、新宙邦、洛阳钼业、长园集团、科士达、比亚迪、新纶科技、当升科技、北巴传媒、正海磁材;

工控及工业4.0:汇川技术、宏发股份、正泰电器、信捷电气、长园集团、华中数控、英威腾;

一带一路:特变电工、金风科技、中国西电、许继电气、平高电气;

光伏:隆基股份、中来股份、林洋能源、阳光电源;

风电:金风科技、泰胜风能、天顺风能、福能股份;

国企改革:国电南瑞、东方能源、福能股份、华光股份、国电南自;

配网:许继电气、涪陵电力、国电南瑞、置信电气、合纵科技、北京科锐;

储能:南都电源、阳光电源、圣阳股份、雄韬股份;

电改:智光电气、合纵科技、炬华科技、北京科锐、积成电子、中恒电气、新联电子;

光热:杭锅股份、首航节能;

特高压:平高电气、许继电气;

核电:台海核电、应流股份。

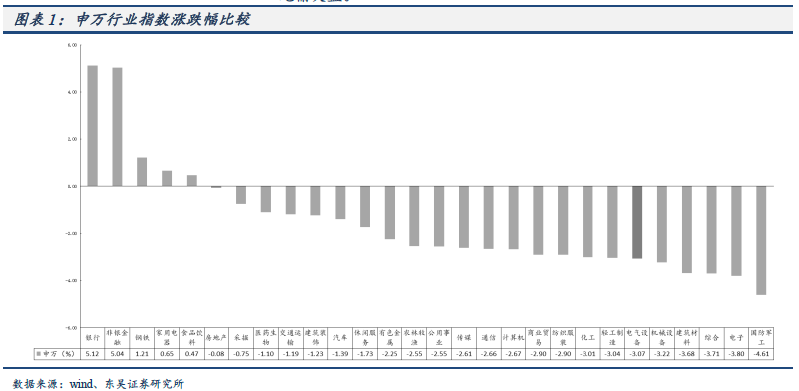

本周电力设备和新能源板块下跌3.08%,跑输大盘。沪指3110.06点,上涨19.43点,上涨0.63%,成交8913.21亿;深成指9859.23点,下跌111.73点,下跌1.12%,成交10670.43亿;创业板1759.63点,下跌41.45点,下跌2.3%,成交3017.06亿;电气设备5183.14下跌164.4点,下跌3.08%,跌幅较多,跑输大盘。

核电跌幅最小,工控自动化跌幅最大。

核电板块下跌-0.65%,发电设备下跌-2.08%,一次设备下跌-2.63%,光伏板块下跌-2.7%,风电板块下跌-2.86%,二次设备下跌-3.22%,新能源汽车指数下跌-3.24%,锂电池指数下跌-3.33%,工控自动化下跌-3.75%。

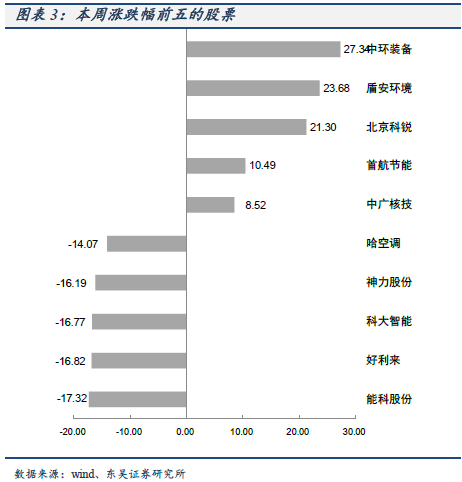

涨幅居前五个股票:中环装备、盾安环境、北京科锐、首航节能、中广核技;

跌幅居前五个股票:能科股份、好利来、科大智能、神力股份、哈空调。

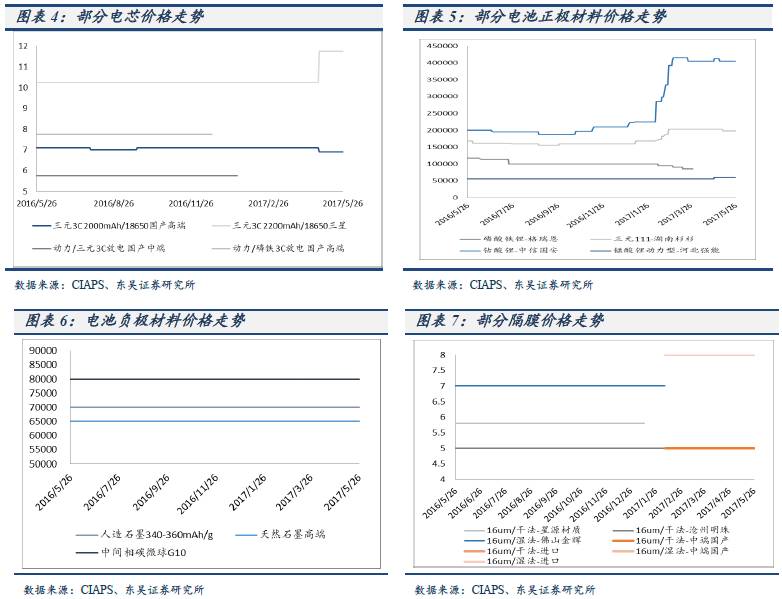

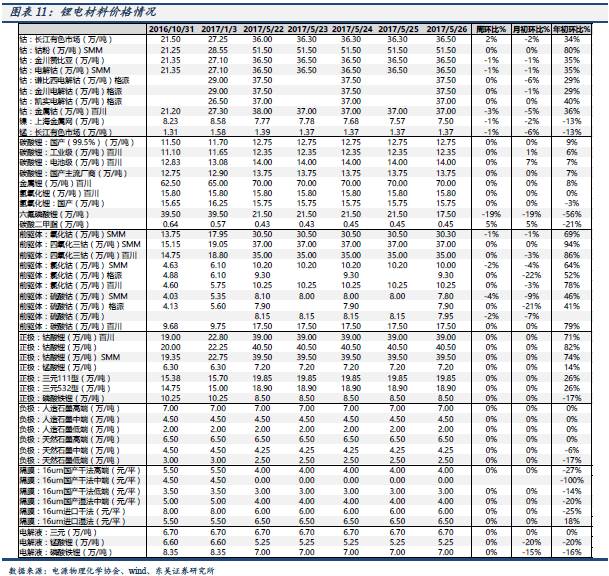

三元市场较为稳定 原材料价格继续回落,磷酸铁锂市场整体表现稳定,出货量略有增加。年初以来由于个别厂家去库存原因低价抛货引起的降价潮已经告一段落,近期随着碳酸锂涨价近1万元/吨,导致磷酸铁锂成本上升约2300元/吨,考虑到铁锂主流成交价已至8.5-9万/吨的微利局面,实际上厂家利润率仍处于下滑通道中。正磷酸铁方面,市场主流成交价2.5万/吨左右,企业多与大厂保持密切合作,如未进入大厂主流供应链则意味着基本没有订单。

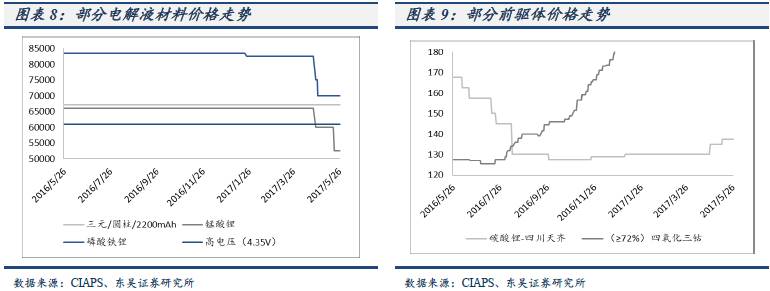

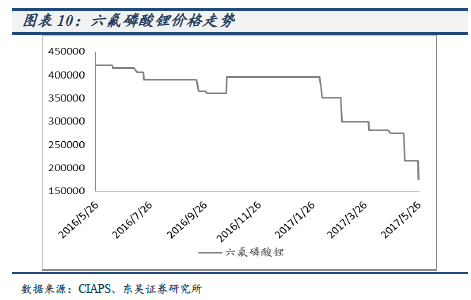

近期电解液价格市场混乱 生产情况普遍稳定,近期电解液市场价格表现尤为混乱,在原料六氟磷酸锂价格腰斩后,电解液价格开始明显滑坡,现电解液价格普遍在5.8-6.8万元/吨,高端产品价格在8-10万元/吨,部分低端报价在3-5万元/吨。据化学与物理电源行业协会报道,某电解液生产厂家表示,5月份以来公司订单情况尚可,较4月份有所增长,但增幅还是没有达到预期,动力电池厂家对于原料采购表现的依然较为谨慎。原料市场方面,目前六氟磷酸锂的降价已经刺激的厂家和用户近乎麻痹。现氟磷酸锂价格普遍在15-24万元/吨。现溶剂DMC现为5700-6500元/吨左右,DEC现为14000元/吨左右。

隔膜市场出货较好,账期对中小企业压力大,本周隔膜市场各企业开工都很正常,下游数码和动力都拿货比较积极。来自上海某湿法企业介绍说目前隔膜产线处于满负荷生产,比较热销的是12μ,此外9μ和7μ也表现不错,目前隔膜市场价格比较透明,基本在4元左右,目前下游企业账期一般都在半年以上,这对资金实力不雄厚的企业来说是比较艰巨的。中材科技新建2.4亿平米锂电池隔膜项目厂房土建工作完成,生产线完成初步搭建,部分进口装备预计本月能到厂安装。据鑫椤资讯了解,其中1.2亿平米预计在6月份建成投产,另外1.2亿平米明年上半年建成投产。

三星22PM缺货严重,本周电芯市场变化不大,国产2000mAh容量型18650维持在5.2-5.5元/颗之间,企业表示虽然数码电池需求已经进入淡季,但由于碳酸锂等原材料看涨,所以电芯价格保持坚挺。进口电芯方面,前段时间因为海关原因导致的价格紊乱在最近已经平复,而且由于缺货时间太长,贸易商在此期间订了不少货源集中到达,导致三星26FM价格下跌至9.8元/颗,而22PM由于厂家停产等原因市场继续缺货,价格仍然较高。动力电池方面,CATL、比亚迪、国轩、沃特玛、亿纬锂能等大厂开工率继续维持高位,第一集团与第二集团的差距越拉越大。

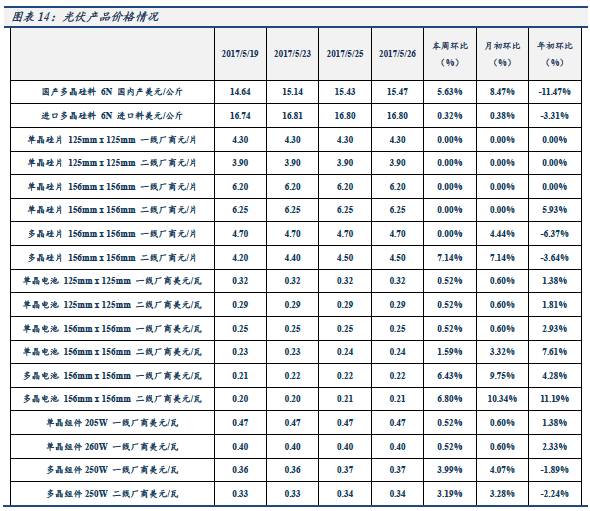

本周硅料行情价格保持平稳。国产一级致密料价格与上周相比无变化;而进口料方面,进口一级致密料价格维持稳定。

本周硅片行情价格上涨。单晶硅片 125mm×125mm价格保持平稳,一线厂商价格平稳,二线厂商价格平稳;单晶硅片156mm×156mm价格保持平稳,一线厂商价格平稳,二线厂商价格保持平稳;多晶硅片156mm×156mm价格中等幅度上涨,一线厂商价格平稳,二线厂商价格上涨7.14%。目前单晶硅片125mm×125mm一线厂商主流价格为4.3元/片,二线厂商主流价格为3.9元/片;单晶硅片156mm×156mm一线厂商主流价格为6.2元/片,二线厂商主流价格为6.25元/片;多晶硅片156mm×156mm一线厂商主流价格为4.7元/片,二线厂商主流价格为4.5元/片。

本周电池片价格上涨。单晶电池 125mm×125mm价格保持平稳,一线厂商价格平稳,二线厂商价格平稳;单晶电池156mm×156mm价格小幅上涨,一线厂商价格平稳,二线厂商价格上涨1.06%;多晶电池156mm×156mm价格中等幅度上涨,一线厂商价格上涨5.88%,二线厂商价格上涨6.25%。目前单晶电池125mm×125mm一线厂商主流价格为2.6元/W,二线厂商主流价格为2.36元/W;单晶电池156mm×156mm一线厂商主流价格为1.99元/W,二线厂商主流价格为1.90元/W;多晶电池156mm×156mm一线厂商主流价格为1.8元/W,二线厂商主流价格为1.7元/W。

本周组件价格小幅上涨。单晶组件72×125(205W)价格平稳;单晶组件60×156(270W)价格平稳;多晶组件60×156(260W)价格小幅上涨,一线厂商价格上涨3.45%,二线厂商价格上涨2.66%。目前单晶组件72×125(205W)一线厂商主流价格为3.8元/W;单晶组件60×156(270W)一线厂商主流价格为3.23元/W;多晶组件60×156(260W)一线厂商主流价格为3元/W,二线厂商主流价格为2.7元/W。

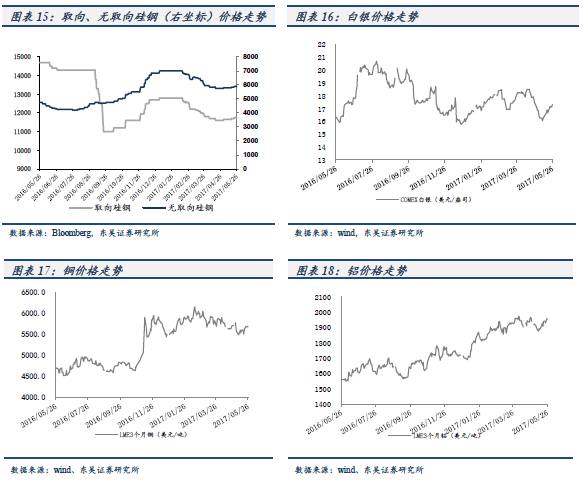

无取向硅钢和取向硅钢价格有所上涨。其中,无取向硅钢价格上涨到5900元/吨,而取向硅钢价格本周价格上涨到11750元/吨。

本周银、铝、铜价均上涨。Comex白银本周收于17.19美元/盎司,环比上涨2.36%;LME三个月期铜收于5687.5美元/吨,环比上涨1.25%;LME三个月期铝收于1956美元/吨,环比上涨0.93%。

长园集团:藏金壹号等29方主体签署一致行动协议后,藏金壹号及其一致行动人合计持有公司股份293,921,417股,占公司总股本的22.31%,公司仍不存在控股股东和实际控制人。公司第一大股东仍为深圳市沃尔核材股份有限公司及其一致行动人,沃尔核材及其一致行动人合计持有公司股份 318,870,292 股,占公司总股本的24.21%。

特变电工:本次配股拟以公司总股本3,237,882,686股为基数,按每10股配售1.5627股的比例向全体股东配售股份,本次可配股数量总计为505,983,018股,本次配股拟募集资金总额不超过36.29亿元(含发行费用)。

国轩高科:胡江林先生于2017年5月23日通过深圳证券交易所证券交易系统增持公司股份合计89,800股,约占公司总股本的 0.0102%,增持金额为2,423,702元,2017年5月24日增持公司股份合计28,700股,约占公司总股本0.0033%,增持金额为774,900元。

宏发股份:联发集团有限公司及其一致行动人厦门联发商置有限公司共计持有宏发科技股份有限公司71,919,881股,占本公司总股本的13.52%。减持计划的主要内容:本减持计划公告之日起三个交易日后6个月内,联发集团及联发商置计划通过大宗交易合计减持不超过3,600,000股本公司股份。

【电力设备新能源曾朵红团队】

曾朵红/汪林森/于潇/曹越/阮巧燕

曾朵红/汪林森/于潇/曹越/阮巧燕

识别二维码,关注新兴产业汇,获得更多精彩文章!