一.中泰时钟A股行业指数

1.1 行业轮动是超额收益的重要来源

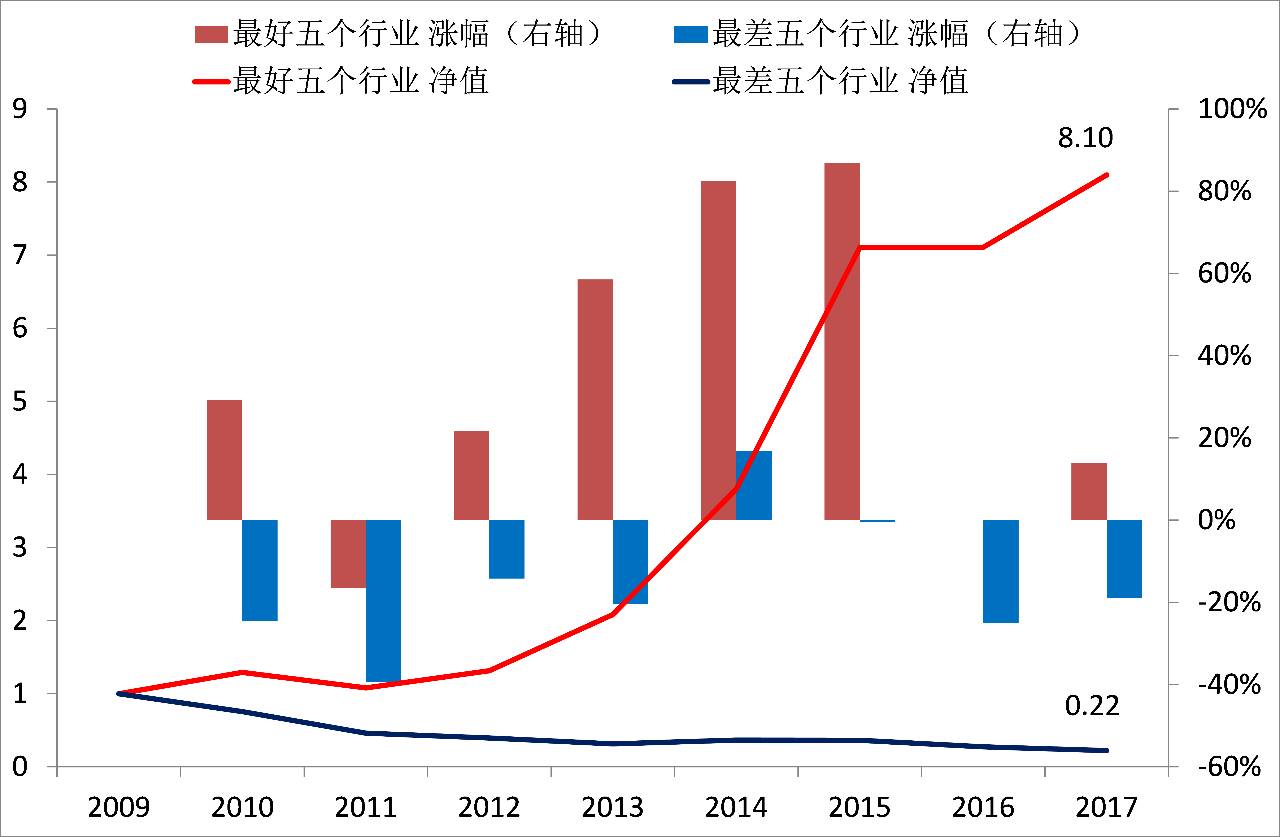

行业轮动是股市的重要特征,也是超额收益的重要来源。不同行业在不同时期的表现差异显著。在申万28个一级行业中,取每年表现最好的五个行业和表现最差的五个行业做比较,每年的涨跌幅都差异巨大,累计净值表现更是有天壤之别。值得一提的是,自2010年以来,如果每年等权持有表现最好的五个行业,没有一年发生亏损。由此可见行业配置在投资策略中的重要意义。

图表1:A股行业表现差异显著

来源:wind,中泰证券研究所

行业配置也是投资决策过程中的重要一环。影响个股的因素繁杂,不易把握,而相比之下,行业作为中观层面,一方面受宏观经济环境的影响、上下游产业间的关系以及行业自身发展的规律都有更清晰的逻辑性,另一方面在投资实践中也易于落实,因此行业配置在投资策略体系中具有“承上启下”的重要作用。

1.2 中泰时钟特有的行业划分

为了得到规模适中、逻辑性更强和行业内个股同质性更高的行业分类,中泰时钟提出了特有的行业划分标准。行业划分过程中主要考虑了个股的强周期/弱周期属性、轻资产/重资产属性、高弹性/低弹性的差异以及股价表现的相关性。基于上述标准,中泰时钟将A股划分为39个一级行业。

图表2:中泰时钟A股行业划分结果

|

序号

|

行业名称

|

序号

|

行业名称

|

序号

|

行业名称

|

|

1

|

银行

|

14

|

石油石化

|

27

|

公用事业

|

|

2

|

证券

|

15

|

基础化工

|

28

|

商贸零售

|

|

3

|

保险

|

16

|

化学新材料

|

29

|

农林牧渔

|

|

4

|

其他金融

|

17

|

电力设备

|

30

|

纺织服装

|

|

5

|

房地产

|

18

|

新能源

|

31

|

电子元器件

|

|

6

|

建材

|

19

|

家电

|

32

|

通信

|

|

7

|

建筑

|

20

|

汽车

|

33

|

计算机

|

|

8

|

传统机械

|

21

|

航空航运

|

34

|

传媒

|

|

9

|

工业自动化

|

22

|

交通营运

|

35

|

国防军工

|

|

10

|

铁路设备

|

23

|

轻工制造

|

36

|

环保

|

|

11

|

有色金属

|

24

|

医药生物

|

37

|

旅游酒店

|

|

12

|

煤炭

|

25

|

饮料

|

38

|

其他-周期

|

|

13

|

钢铁

|

26

|

食品

|

39

|

其他-非周期

|

来源:中泰证券研究所

1.3 中泰时钟A股行业指数的编制

采用分档加权的指数编制方法

将行业内成分股按市值规模分为三挡,行业指数的涨跌幅采用分档加权平均的方法计算。分档加权既考虑了大市值股票的行业代表性,也避免了少数几个大市值股票权重过高而使行业指数失真。

每半年调整一次成分股

每半年调整一次成分股,新股上市满两年后纳入,主营业务发生重大变更的,剔除出原有行业指数,满一年后再纳入新的行业指数。

计算行业指数涨跌幅时剔除异常情形

为了更真实客观地反映各行业的表现,计算指数涨跌幅时剔除异常情形:如新上市的次新股、停牌、长时间停牌后连续涨跌停的个股情形,以及一些个股特有原因引起的连续涨跌停且不能代表行业整体趋势的情形。

二.中泰时钟行业轮动模型的构建

2.1宏观维度之基础

秉承中泰时钟多维度的研究框架,行业轮动模型延续中泰时钟的四个宏观维度:

产出:如工业增加值、发电量等反映经济产出水平的指标。

通胀:CPI、PPI及其各分项指标,以及原油等各种反应物价水平的指标。

政策:分为货币政策和财政政策两大类。

其他大类资产:如汇率、债券、房地产、大宗商品等其他资产类别的指标。

2.2引入行业中观维度

在原有四个宏观维度的基础上,加入行业中观维度,行业中观维度有如下三个方面的内涵:

1)各行业的基本面

行业的各种财务指标,以及行业供需端、上下游等能反映行业基本面变化的指标,如煤炭价格及库存数据对于煤炭行业,钢材、铁矿石及焦炭价格对于钢铁行业等。

2)行业间股价表现的外在关联

如保险和券商通常是共进退的,计算机和电子往往是齐涨共跌的。

3)风格关联

行业具有的风格属性对行业的轮动和表现亦有较大影响,常见的如大小盘、高低估值、成长稳健等风格。

三.中泰时钟行业轮动模型的历史效果

3.1 回测结果

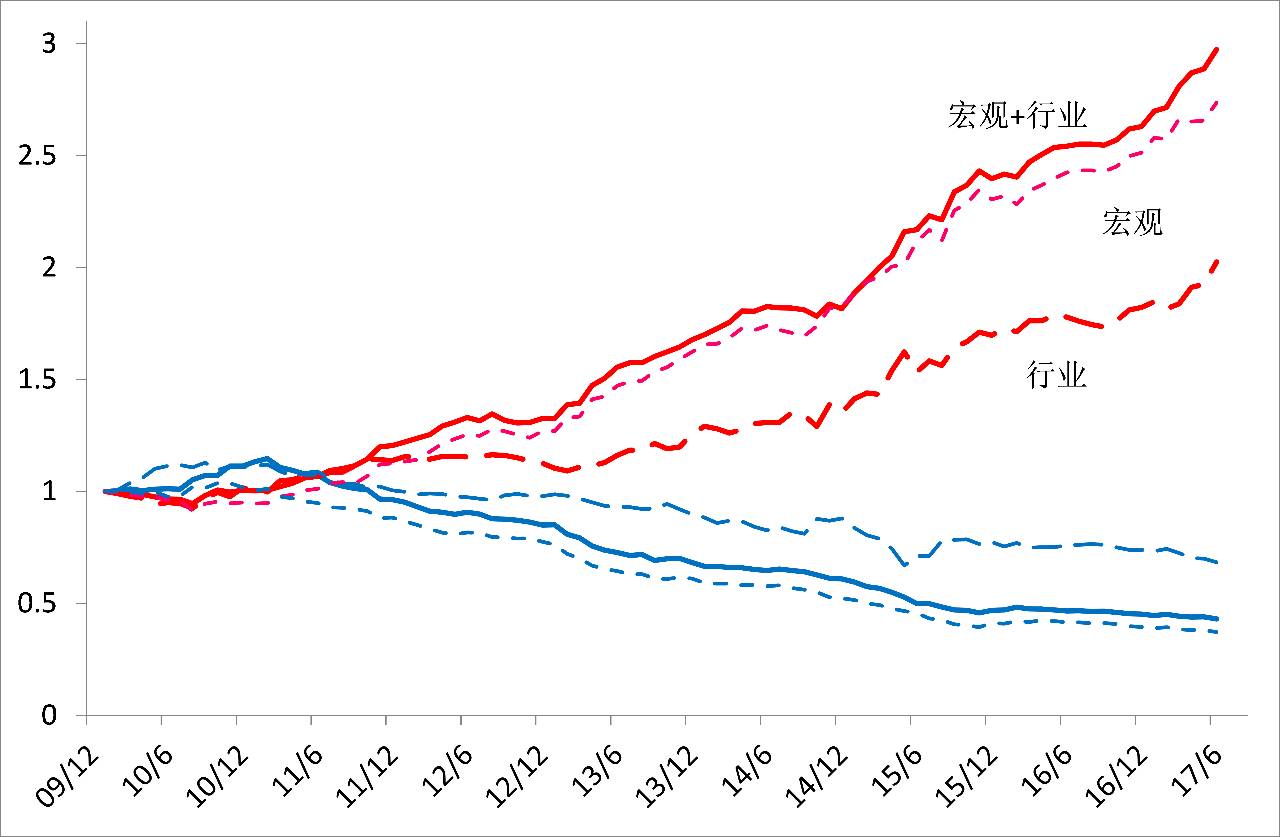

通过中泰时钟行业轮动模型对各行业的评分,从39个一级行业中取得分最高的五个行业作为优选组合,相应的取得分最低的五个行业作为对比组合,分别测算两个组合相对基准的收益表现,从而评估模型的效果。

为了揭示各维度对行业轮动模型的贡献和效果,下面分别展示了仅从宏观维度、仅从行业中观维度、以及综合这两个维度评分构建的优选、对比组合的相对表现。其中,行业中观维度的评分中考虑了估值水平及相对涨幅水平的阈值控制,如当某行业估值水平达到过去五年的前10%的高位时,评分会被降低,从而降低了入选优选组合的概率。

图表3:优选行业组合(红色)VS对比组合:行业、宏观、综合

来源:wind,中泰证券研究所

图表4: 优选行业组合的回测业绩:行业、宏观、综合

|

行业

|

宏观

|

综合

|

|

年化超额收益率

|

10.0%

|

14.5%

|

15.8%

|

|

超额收益波动率

|

8.2%

|

6.5%

|

5.9%

|

|

信息比率

|

1.2

|

2.2

|

2.7

|

|

超额收益最大回撤

|

-7.5%

|

-8.6%

|

-5.7%

|

来源:wind,中泰证券研究所

回测结果表明,宏观维度的各项指标显著优于行业中观维度,两者综合的效果且有明显提升:优选组合相对基准的年化超额收益率达到15.8%,信息比率2.7,超额收益最大回撤-5.7%(发生在2010年,四万亿刺激后由于基数原因,当年宏观指标波动巨大或许是重要原因,之后的回撤水平大为缩减)。分年度看,自2010年以来,每年的超额收益均为正。

图表5:优选组合年度超额收益率

|

年度

|

2010

|

2011

|

2012

|

2013

|

|

超额收益

|

0.5%

|

19.9%

|

10.0%

|

26.6%

|

|

年度

|

2014

|

2015

|

2016

|

2017

|

|

超额收益

|

8.2%

|

32.0%

|

9.7%

|

13.1%

|

来源:中泰证券研究所

3.2 回测结果并不依赖于中泰行业指数

为了行业划分更有逻辑性、行业内个股具有更高的同质性、以及行业指数更具代表性,在构建行业轮动模型的过程中,中泰时钟采用了特有的行业划分标准并以特有的方法编制了行业指数,这是一项重要的基础性工作。由此而来的疑虑非常自然:1)回测结果是否对行业指数的选取很敏感;2)在实际投资操作中不易落实,市场上存在的行业基金(如行业ETF、行业分级基金等)都不是以中泰时钟特有的行业指数为跟踪标的。

图表6:选优行业组合VS等权800:相对走势

来源:wind,中泰证券研究所

针对这两个疑虑,我们以市场上认可度较高的申万行业指数作为标的,再次回测:即用中泰时钟行业轮动模型对各行业进行评分,选取优选行业,用相应或相近的申万行业指数替代,构建优选组合。由此构建的优选组合年化绝对收益率为20.9%,而中证800等权指数同期年化收益率4.1%(未含分红),优选组合年化超额收益率为16.1%。

回测表明,用申万行业指数替代的优选组合表现依然良好,在投资实际操作中,可以根据模型优选行业对应到市场上常用的其他行业指数。

3.3 宏观维度定乾坤

回测表明,尽管行业中观维度亦有较好效果,但起主导性作用的还是宏观维度。下面以两个案例展示宏观指标的作用和意义。

十年期国债收益率与房地产行业的相对表现呈现显著的负相关,且有领先作用。

图表7:十年期国债收益率VS房地产行业相对表现

来源:wind,中泰证券研究所

住宅销售额对下一个月的家电行业的相对表现有较好的预示意义。

图表8:住宅销售额增速VS家电行业相对表现

来源:wind,中泰证券研究所

地产行业股价往往直接对利率变化做出响应,而利率变化是否真正影响到了地产销售,看来并不最重要;同样地,至于买房后何时进展到买家电装修、进而表现为家电行业的业绩提升,看来也不是最重要的。

图示的行业股价表现实际上前移了一个月:例如,17年4月份宏观数据于5月15日公布,行业轮动模型的评分对应的是5月16日至6月16日间的股价表现。因此,图形上的同步关系,实际上的情形是宏观指标领先于股价表现一个月。而这正是中泰时钟模型具有良好效果的关键所在。

行业中观维度的贡献相对较小,主要是由于中观维度的指标更多时候是同步甚至滞后指标,缺乏领先意义。同样以家电行业为例,图示了行业的相对表现与行业相对ROE水平(行业水平相对全市场水平,做了月度差值处理)的关系。业绩财报是事后公布的,即使如图同步展示股价表现与业绩变化,也不难注意到——股价表现往往领先于业绩变化,而不是业绩变化引领股价表现,至多是同步关系。因而根据公布的业绩变化作为投资指引,效果就难能乐观了。

图表9:家电行业相对表现VS家电行业相对ROE变化

来源:wind,中泰证券研究所

值得强调的是,指标间的关联并不持续显现,甚至时有背离,不依赖于任何一个指标、强调宏观多维度,是中泰时钟富有生命力的精髓。

四.中泰时钟本月推荐行业

根据7月17日公布之宏观数据,结合宏观其它指标及行业中观数据,中泰时钟行业轮动模型得到了7月份评分结果。得分最高的五个行业依次为:保险、交通营运(港口、机场、高速公路、铁路运输)、石油石化、钢铁、银行。

投资评级说明:

|

评级

|

说明

|

|

股票评级

|

买入

|

预期未来

6~12

个月内相对同期基准指数涨幅在

15%

以上

|

|

增持

|

预期未来

6~12

个月内相对同期基准指数涨幅在

5%~15%

之间

|

|

持有

|

预期未来

6~12

个月内相对同期基准指数涨幅在

-10%~+5%

之间

|

|

减持

|

预期未来

6~12

个月内相对同期基准指数跌幅在

10%

以上

|

|

行业评级

|

增持

|

预期未来

6~12

个月内对同期基准指数涨幅在

10%

以上

|

|

中性

|