一、

很多时候,男生买保险,就是比女生贵。

比如重疾险:

同样是30岁的人,都是标准健康体。

买同一款重疾险,50万保额,女生一年交7895元,男生一年交8540元,贵了645。

定期寿险更夸张

:

同样的产品,100万保额,女生一年交2450元,男生一年交4110元,贵了1660。

赤裸裸的保费差距。

性别不一样,保费就相差这么多,

难道买保险真有性别歧视吗?

欢迎收看今天的走进保险之【是谁在定价……】

二、

在保险公司,决定产品定价的是精算部门。

在定价时,精算师主要考虑三个因素:

预定费用率、预定利率和预定发生率。

前两个因素,和各家公司的经营策略有关。

对这两个因素的不同考量,

会导致相似的保障,不同公司定价各不相同。

而导致男女保费产生差异的,

是第三个因素:

预定发生率。

男生买定寿更贵,

说明

男生“挂掉”的概率比女生大

。

男生买重疾险更贵,

说明

男生罹患重疾的概率也比女生大

。

好像一不小心开启了一个悲伤的话题……

而身故和重疾的发生率,有两个官方参考

:

《经验生命表》和《重大疾病经验发生率表》。

三、

经验生命表,已经更新了三版。

每一版生命经验表,都是我们活得更久的证据。

对比第一版经验表,男性人均寿命延长了5.9岁,女性人均寿命延长了6.8岁。

而且,

女性比男性平均寿命长5岁。

没办法,女性就是比男性更长寿,这是性别优势。

我们都知道,定期寿险防范的是过早死亡的风险。

谁的“早亡”风险更大,谁的保费就更贵。

这就是同一款产品男女定价不同的原因。

扎心图片第二张,各位谨慎对号入座:

在此也呼吁广大女性同胞,请多关心一下你身边的男同学,这是有科学依据的。

四、

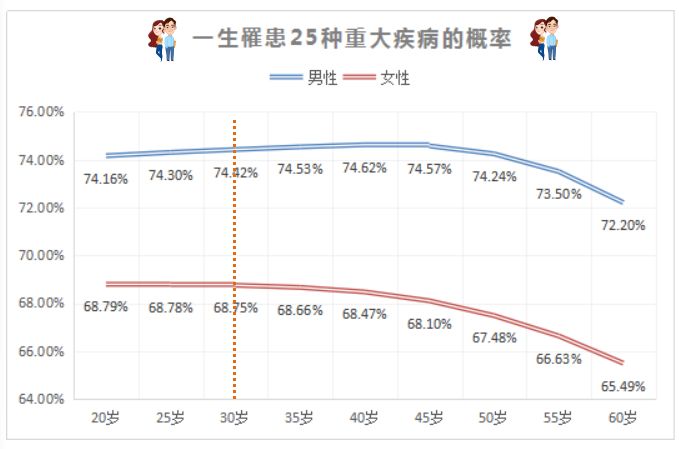

生命经验表对男性不太友好,再看看男性的重疾发生率,也有点扎心。

目前行业通用的重疾发生率经验表,是保监会2013年发布的。

这个表统计了25种高发重疾的发生率。

这25种高发疾病,占全部重疾险理赔案例的90%以上。

综合生命经验表和重疾发生率经验表,

在漫长的一生中,男性罹患重疾的整体概率还是高于女性。

比如:

一个健康的30岁男性,这辈子有74.42%的概率罹患高发重疾。

而一个健康的30岁女性,这个概率就是68.75%,少了5.67%。

想获得同样的额度的重疾保障,男性要比女性多花一点钱。

(ps:重疾发病率的测算模型相对复杂,要综合考虑生命经验表和重疾发生率。)

关于重疾发生率,我想多提醒一句。

因为不良生活习惯、工作压力以及年度体检的逐渐普及,

重疾检出率越来越高

,而且发病年龄呈年轻化趋势。

这意味着,各家保险公司都面临更大的理赔压力,

如果理赔成本骤增,保险公司还会不会开发出更便宜的重疾险,这

是个未知数

。

五、

保险公司有性别歧视纯属玩笑话。

如果非要说有歧视,那就是“风险歧视”:谁的风险更大,就向谁收更多保费。

性别,年龄、职业,都有可能被“歧视”。

男性买定寿更贵;

年纪越大买重疾险就越贵;

职业风险越高买意外险越贵。