陈平 谢磊 尹苓 张天闻

A股半导体中期策略:双杀下17H2封测机会最大,资本平台与元件涨价亦值关注

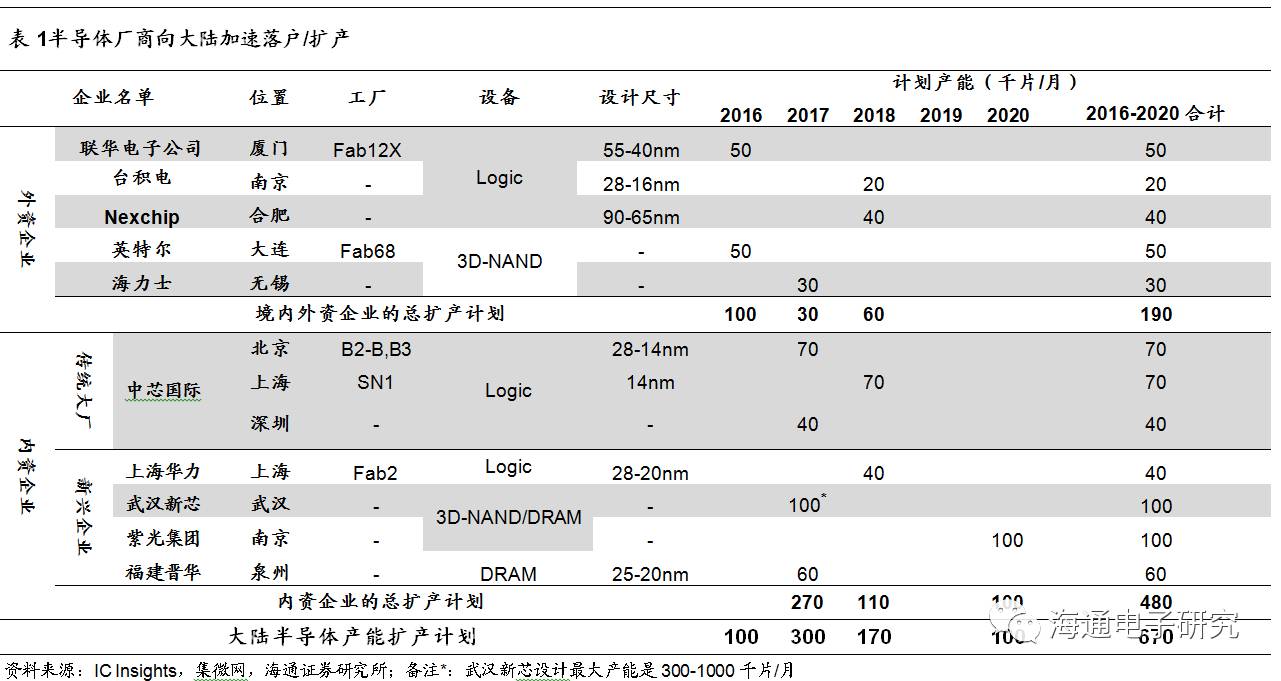

中国半导体进入2.0,制造业拉动全行业大发展。

2014~2020s是半导体2.0 ,这个时间段半导体产业发展以资本驱动为特征,体现为在《国家集成电路产业发展推进纲要》和国家集成电路产业投资基金的推动下,半导体产业链加速向中国大陆转移,尤其以晶圆制造环节发展最快,并拉动全行业发展。

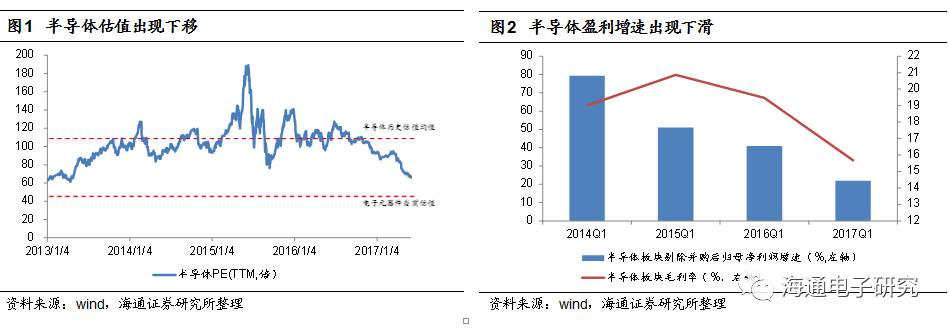

“机中带危”,半导体板块估值与盈利能力进入双杀阶段。

目前半导体板块处于估值与业绩双杀阶段:整体投资风格重视业绩的背景下,估值从2016年7月5号的124.34倍下行至6月2号92倍,而与显示和LED板块不同的是,半导体估值下降同时伴随着盈利能力和增速的下滑,17Q1毛利率同比下滑3.22个百分点,扣除并购影响后17Q1净利润同比增22%,增速较前期下滑明显(16Q1和15Q1增速分别为40.89%和51.04%),而设计子板块甚至出现了净利润绝对下滑(扣除并购17Q1净利润同比下滑30.63%)。

在估值业绩双杀下,我们认为下半年封测行业机会最大,另一方面海设备、材料外并购带来的超预期机会值得关注。

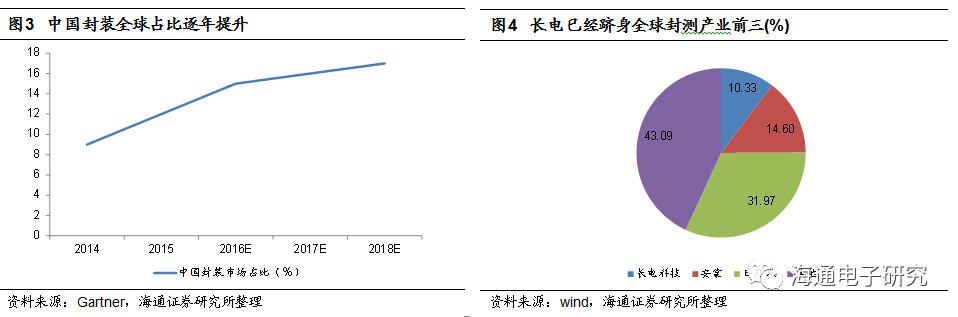

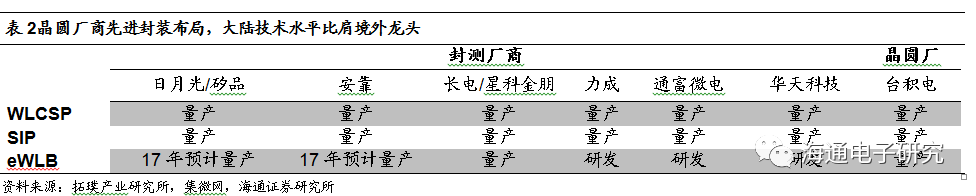

目前来看,尽管半导体估值明显下滑,但仍然显著高于电子板块平均PE(2017,TTM)的45.44倍,因此具有低估值,增长确定性的封测板块预计下半年机会最大。目前封装估值水平整体偏低,华天科技2017年PE(TTM)36.17倍,而我国封装产业在半导体产业链中占比最大,发展历史最久,技术水平最高,长电科技收购星科金朋后已经跻身全球三强,并且在先进封装领域国内厂商布局亦不落人后,因此从估值的安全边际与业绩成长性角度,半导体封测产业下半年投资机会最大,首推

华天科技

。除了封测产业,设备、材料具有巨大国产替代空间,而国家资本支持下的海外并购成为拉近产业差距的最快捷径,因此具有资本平台价值的设备、材料标的亦值得投资者积极关注:

北方华创

、

长川科技

和

上海新阳

。

按照海外对标思路,元器件涨价下半年也需要重点关注。

在更看重业绩兑现的投资风格下,涨价驱动下的业绩改善具有确定性,并且海外标的往往在涨价潮下股价大幅攀升,具有较高的对标效应。目前来看,我们认为NOR Flash、被动元件在供需缺口下有较大的上涨空间:

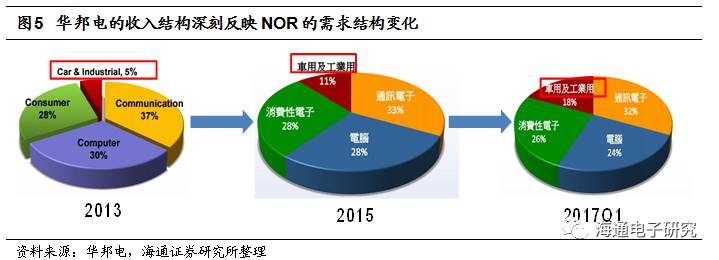

(1)NOR Flash:行业转折期迎来发展新机遇,本周台股迎来普涨行情。

就NOR Flash而言,本身行业2016年就是“串行取代并行,汽车与工控取代消费电子”的拐点期,而AMOLED以及任天堂新一代掌机SWITCH销量大超预期都使得NOR Flash涨价“锦上添花”,预计相关标的2017Q2开始业绩全面反映涨价潮。行业向好下本周台湾标的亦迎来普涨行情,华邦电本周涨14.33%,旺宏涨22.30%,晶豪涨6.17%。建议投资者关注:

兆易创新

。

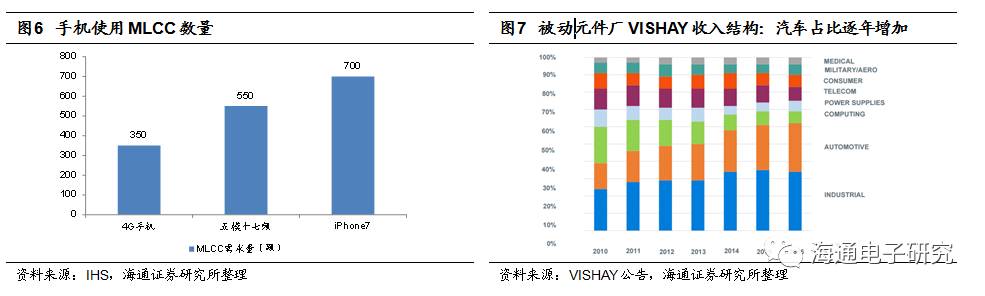

(2)被动元件:MLCC与粉体制备深度受益,涨价区间有望延续全年。

受到手机用量增多,汽车电子新增需求以及三星加强管控放缓扩产三大原因所致,MLCC等被动元件出现约5%的供需缺口,而由于消费电子占被动元件70%以上的市场份额,随着下半年消费电子旺季来临,被动元件的供需缺口有望进一步拉大。建议投资者积极关注:

风华高科

(MLCC龙头,收购台湾光颉科技40%的股权)、

国巨

(台湾被动元件龙头)、

艾华集团

(电容龙头)等;另外被动元器件产业链上游的

国瓷材料

(MLCC陶瓷粉占16年营收达34%,价量齐升)。

风险提示。

行业增速不及预期。

存储器

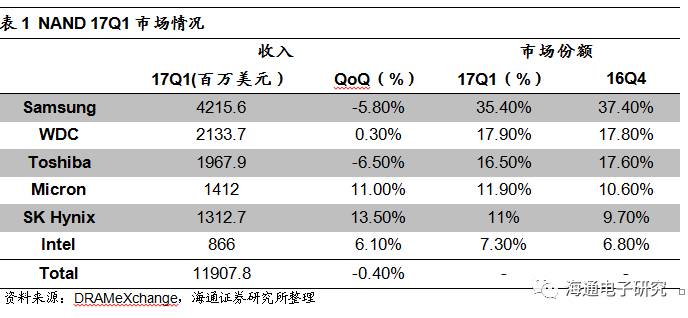

事件1.1:NAND Flash持续缺货,第一季淡季品牌商营收环比仅微幅衰退0.4%

DRAMeXchange指出,第一季整体NAND Flash市况延续第四季持续受到缺货影响,即使第一季度为传统NAND Flash淡季,渠道颗粒合约价却仍上扬约20-25%。尽管第一季为传统淡季,终端需求量较少,但因为供给产出量受制程切换影响而降低,市场供给仍相对吃紧,使得NAND Flash营收环比仅微幅衰退0.4%。

事件1.2:三星加大投资西安半导体工厂,2019年产能翻一倍

韩国三星电子将向生产最尖端半导体内存的中国工厂投资约10万亿韩元,计划到2019年将该工厂的产能提高至目前的2倍。

【海通电子观点】:

(1)闪存受益两方面的趋势出现供需失衡。

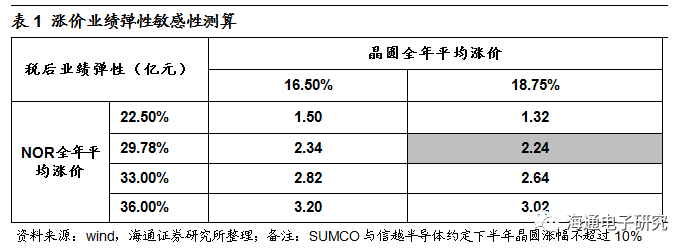

从需求端角度,云存储、手机等数据存储需求量快速上升,具体而言手机存储容量加大(iPhone 7最低存储高达32GB,相对iPhone 6的低容量多了一倍)以及数据中心HDDs向SSDs 的转换加大对NAND需求,从供给角度,由于进入1xnm后平面工艺不具备性价比优势,各大厂商向3D制程转换,导致供给收缩,最终供需结构出现失衡。目前闪存领域国内没有纯正标的(兆易创新募投2.04亿元用于NAND闪存开发,预计17H2或18年产生收入)。而存储器涨价下纯正标的是

兆易创新

, 17/18涨价贡献中性业绩弹性分别为(假设晶圆与NOR 17 年全年平均涨幅分别为18.75%与25%)2.24/1.43 亿元。

(2)在NAND市场景气周期下,三星加大投资具有市场博弈考量。

此前由于大陆政府条件优渥以及临近市场考虑,三星于2014年投资70亿美元建设西安厂,月产12万片,考虑新增产能,预计2019年三星西安厂的产能在20-24万片区间。考虑到三星西安厂产能2019年翻倍,总体NAND市场预计保持较长期景气。而三星此举(包括计划今年6月投产的韩国京畿道NAND新厂,月产能20万片)可能更多基于长远市场博弈考量,一方面位于第二梯队的东芝(市占率17Q1 16.50%)现在正处混乱之际,给竞争对手以机会,另一方面大陆存储新势力武汉新芯一期预计2018 年投产,月产能约 20 万片,目标2020 年30 万片/月、2030 年100 万片/月,处于龙头地位的三星陆续释放新的产能,也是为了在竞争对手进入市场前抢占有利的位置,巩固市场占有率。

(3)大陆存储投资目标是信息与经济安全,具有战略必须性,但是需考虑折旧成本与竞争对手策略行动。

存储器是国之重器,产值占到半导体总产值的20%以上,倘若要实现芯片自主化,存储器是必须攻克的一环,因此国内发展存储器具有战略必须性,不全从盈利角度考量。但另一方面,武汉新芯,紫光南京与福建晋华三大国内存储势力面对的不仅是技术压力,成本压力同样巨大。目前新建一座月产4万片DRAM厂所需投资50亿美元,除了投建成本,由于折旧,新设备生产成本是成熟DRAM厂的1.6倍之多(台厂生产一颗DRAM 成本1.2美元,而新设备下超2美元。)因此,大陆存储器投资需考虑竞争对手策略行动与折旧成本压力,有序进行。

芯片

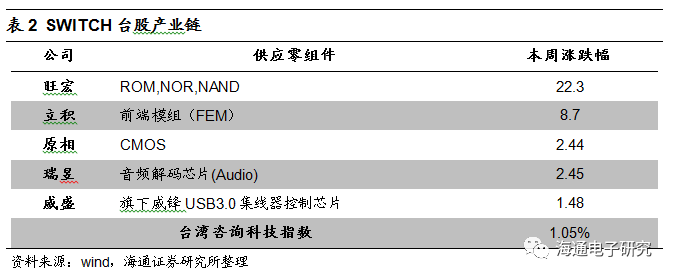

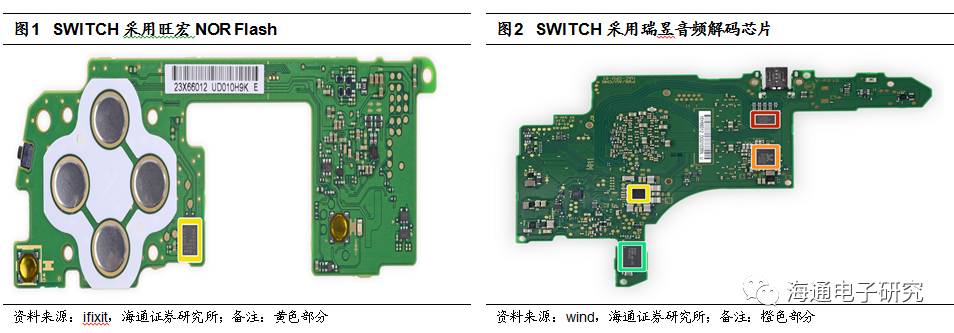

事件2:任天堂有望提升Switch产量:今年要卖1800万套

根据金融时报(Financial Times)的报道,任天堂再次提升产量,2018财年也就是截止到明年3月份,任天堂预计生产1800万套Switch

【

海通电子观点】:

Switch作为任天堂3月推出的新款游戏主机,开售2天就已超过will创下的记录,因此市场给予厚望。而任天堂原本预计本财年Switch产量800万套,而4月中旬销量就以达到240万套,因此随后调高至1600万套,本周又调高预期至1800万套,表明Switch紧俏局面加剧,利好台系产业链。但是另一方面,Swtich产业链公司与苹果产业链有所重合(如为苹果供应NOR的旺宏给SWTICH供应NOR和ROM),而报价相对苹果没有竞争力,因此考虑到下半年iPhone 8量产,是否能有如此多产能扩充仍是个问题。

事件3.1:苹果增加Intel基带份额,传新款iPhone达5成,明年恐逾7成

面对高通在基带芯片市场独大局面,苹果自iPhone 7系列世代开始将英特尔纳入基带芯片第二供应商,占订单比重约3成。高通、苹果官司风暴扩大,业界传出英特尔意外受惠,2017年底新款iPhone基带芯片订单比重将拉升至5成,并预期在2018年扩增至7成以上。

事件3.2:高通原技术副总裁加盟苹果负责无线SOC,苹果要开发Modem弃用高通

据 Apple Insider 报道,苹果聘请了原高通技术副总裁 Esin Terzioglu 来领导公司的无线 SoC 团队,这一动作也表明苹果正计划将其内部芯片研发扩展到调制解调器领域。

【海通电子观点】:

近期苹果对供应链摩擦不断,包括自研GPU逐步停止使用Imagination GPU芯片、自研PMIC抛弃Dialog、苹果挖角原高通技术副总裁 Esin Terzioglu 研发无线 SoC意欲自研基带芯片和本次与高通的矛盾都反映了苹果在巩固市场地位后,向上游产业链眼神的意图,更深层次反映了整体手机增速下滑下,为了保持公司盈利水平做的长远考量。

产业链转移

事件4:赵伟国:陆资无法进台湾紫光要到WTO控告

赵伟国近期会议指出,商业的普遍原则是平等,这也是中国半导体当前重视的。为什么台湾企业可以到大陆投资,但大陆的资金却无法进入台湾投资,不排除要找律师研究,要跟WTO控告台湾违反贸易障碍与投资障碍。

【海通电子观点】:

从历史来看,全球半导体市场从来不是一个完全竞争的市场(源自PCAST呈给总统的《确保美国半导体领导地位》原文)。发展半导体必须要借助“有形的手”的力量。无论是日本的VLSI,台湾的工研院,还是韩国“进军LSI计划”,亦或是现在我国的“大基金”,政府的手是无处不在的。因此,在当下我国大举进军半导体产业的时候,海外政府限制性行为属于预料之中,一方面可以通过更过层级的机制如WTO协调,另一方面通过挖人才,而不是收购公司能相对有效避免政策审查风险。

在半导体产业转移与国内大规模建厂潮下,半导体投资将会从主题投资转向价值投资,有一批企业会开始释放业绩。我们认为机会来自于以下几个方面:

(1)大陆建厂潮使得“卖水人”受益,制造业的崛起将会拉动整个产业链,直接拉动净化室建设、设备、材料市场需求。(2)新技术与新应用,包括云存储,先进封装,汽车电子等。(3)半导体周期性机会,从宏观角度来看是大陆半导体产业转移与国家政策扶持带来的趋势性向好,从微观看包括存储器以及CIS等传感器的涨价。

关注:

扬杰科技

(功率器件龙头,迎来快速增长期)、

洁美科技

(半导体纸质载带绝对龙头,塑料载带与转移胶带发展空间巨大)、

韦尔股份

(模拟领域小“TI”)、

北方华创

(A股唯一半导体设备标的,承接国内建厂大单)、

南大光电

(MO龙头,光刻胶、特气打开新增长)、

亚翔集成

(净化室建设龙头)、大港股份(独立测试龙头,持续布局半导体产业)、

长电科技

(封测龙头,同时具备SIP与Fan Out技术)、

上海新阳

(半导体材料龙头,受益中芯国际扩产)。

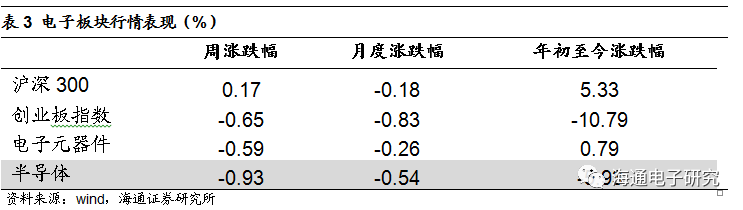

上周半导体板块下挫。

由于市场风格切换,本周(5月31日~6月2日)创业板与电子器件板块出现下跌,跌幅分别达0.65%与0.59%,而半导体板块亦下跌0.93%。

上周半导体板块普跌。

其中全志科技、晶方科技、深科技(公司高管连续增持)、位于涨幅前三,一周涨跌幅分别为2.36%, 2.01%,1.94%。而大港股份、长电科技与通富微电分别位于跌幅前三,跌幅分别为-13.69%,-8.94 %,-6.28%。