特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!

感谢您给予的理解和配合。

事件:

公司披露

2019

年报,

2019

年公司收入增长

28.2%

至

81.8

亿元,

其中特步主品牌收入增长

20.7%

至

77.1

亿元

;

归母净利增长

10.8%

至

7.28

亿元,

若剔除收购

KSGB

带来的

1

亿元左右一次性费用影响,归母净利同增

26%

左右达到

8.3

亿元

。

2019

全年来看,现金分红比例

60%

。

特步品牌:2019全年零售额增长20%以上,巩固跑步优势+签约林书豪进一步拓展品牌潜力。

2019年,特步继续巩固跑步领域优势,推出明星产品竞速160X、赞助53场马拉松及跑步赛事,进一步在跑者中树立专业形象;8月签约林书豪作为新代言人并开展中国行活动,与其合作开发的“游云”战靴上线1分钟售罄,截止目前销售突破20万双,展现公司在篮球以及运动生活领域的发展潜力。

分品类来看:

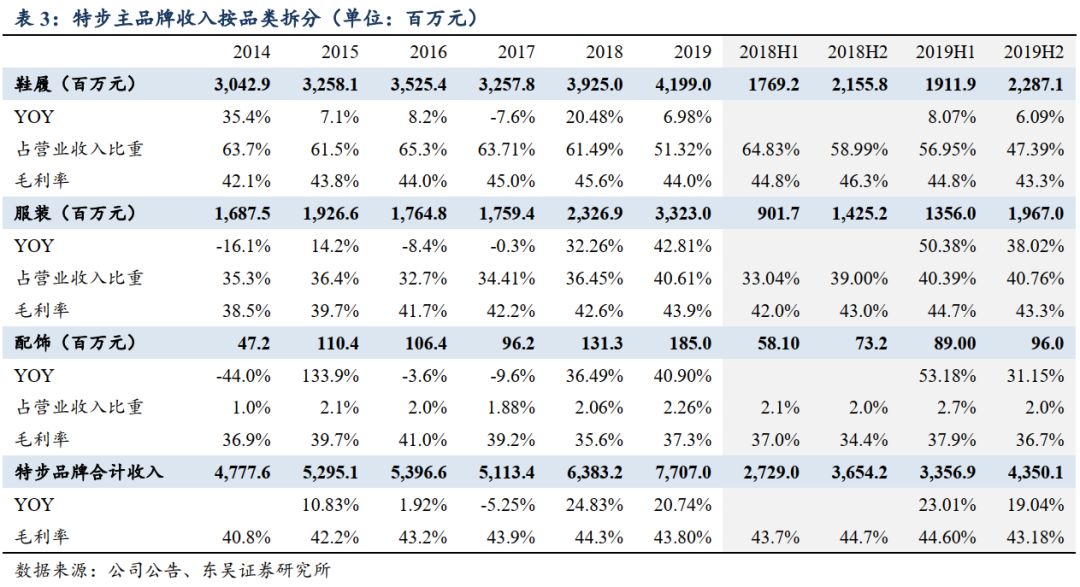

2019年特步鞋类/服装/配饰收入增长分别达到7%/43%/41%,服装增速爆发主要与产品设计及质量提升,以及功能性产品销售增长有关(尤其跑步及综训),鞋类增长放缓,主要与19H2主动调整电商销售结构,减少专供款(以鞋为主),增加线上线下同款及服装比例有关。

盈利能力来看:

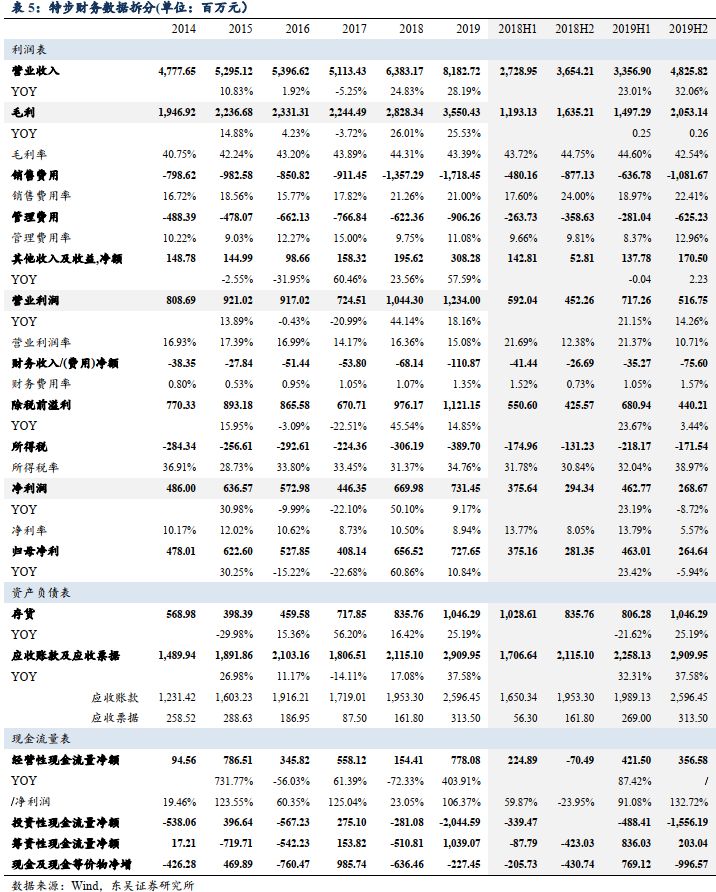

特步品牌2019年收入/营业利润增长20.7%/23.3%至77.1/12.8亿元,年内特步主品牌毛利率下降0.5pp至43.8%(与电商、儿童占比提升有关),但费用率的稳定,以及包括税收、土地出让收益在内的其他收入的增长让分部营业利润增速快于收入。

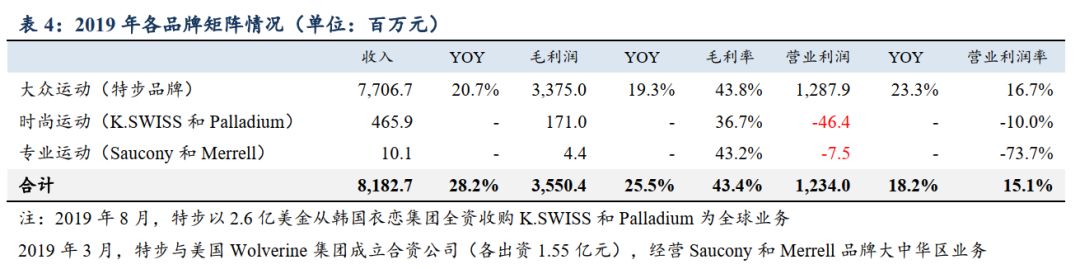

2019年多品牌业务正式启航,专业运动、时尚运动矩阵顺利搭建。

1)合资公司旗下专业运动品牌Saucony及Merrell计划2022年实现盈亏平衡:

2019/3/4,公司公告与美国著名鞋业集团Wolverine World Wide开设合资公司(各持股50%),经营慢跑品牌Saucony及高端户外Merrell两大品牌中国业务,2019年合资公司收入/经营亏损分别达到1000万/750万元,收入主要来自Saucony电商收入,Merrell品牌的天猫旗舰店也在2020年3月开始正式运行,同时2020年下半年推进两个品牌实体店的开设;

2)时尚运动板块,KSGB 2019年8月并表:

2019/8/1特步以自有资金2.6亿美金(约合17.5亿人民币)全资自韩国衣恋集团收购E-Land Footwear USA(简称KSGB),从而取得K-Swiss、Palladium、Supra等品牌的全球业务所有权。

2019年KSGB的并表为集团带来了4.66亿人民币收入,同时带来了将近1亿元一次性费用

(包括3600万法务及中介费用、1000万裁员产生相关的费用、5000万以低于账面价值出售Supra库存及相关资产减值带来的费用),从未来发展来看,公司计划:1)巩固Palladium品牌发展态势,尤其重视亚太市场发展,并注意提升服装品类占比;2)通过18-24个月重新定位K.SWISS品牌,2年后在中国大陆推出全新产品和门店形象;3)出售Supra商标。

1)特步主品牌:

3月渠道零售陆续恢复,一季度零售预计同比下滑25%-30%,公司亦通过允许Q1换货、延长总代理账期等方式支援渠道,并积极通过多种线上新渠道抓住销售机会,我们预计2020年特步品牌收入及利润处于持平微降状态,2021年恢复正常增长;

2)KSGB :

2020全年并表,带来10.5亿左右人民币收入贡献,同时K.SWISS的开发投入预计可以通过Palladium以及K.SWISS海外业务的利润补足,由此整体利润端保持盈亏平衡,不对主业形成负担;未来公司希望Palladium持续在大中华区保持良好增长,在2-3年后形成有效利润贡献,K-SWISS品牌则在重新定位和发展的投入期,计划4-5年后可以对集团形成有效利润贡献;

3)JV层面:

Saucony及Merrell线上渠道已经开始运营,线下实体首店将分别在2020年Q3/Q4开业,2020年预计两品牌合计开店30-50家,由此测算线上线下合计收入贡献3000-4000万元,同时由于品牌发展初期主要以直营形式开店,投入较多,2020年预计两品牌各自亏损3000-4000万元(但特步持股50%,故影响报表利润3000-4000万元);预计21、22年两品牌进入快速发展阶段,2021年门店希望达到200-300家,同时实现盈亏平衡;

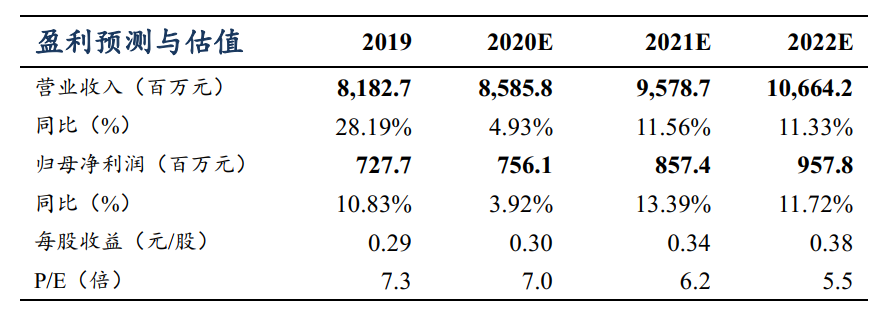

综上,我们预期公司20/21/22年收入同增4.9%/11.6%/11.3%至86/96/107亿元,归母净利同增至3.9%/13.4%/11.7%至7.6/8.6/9.6亿元,对应当前PE为7.0/6.2/5.5X,出于对国内及海外疫情的谨慎观望,维持“增持”评级。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十三年消费品行业研究经验,为投资者创造价值,在市场下打下深深烙印。

2019年新财富轻工及纺织服装行业第3名,水晶球纺织服装行业第1名;

2018年纺织服装行业水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2016年新财富纺织服装行业第1名;

2015年新财富纺织服装行业第2名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;