受疫情影响,全国复工缓慢推进,市场担忧复工延后可能导致1季度信贷投放和经济均出现明显回落。但也要看到,政策面正转向扩大内需,货币政策和财政政策也已转向宽松,并着力为实体融资“输血”,以延缓经济回落压力。那么这政策对银行的影响如何,1季度信贷投放在此特殊时期有哪些变化,了解这些问题对于判断后续经济走势至关重要。因而我们对位于一线的百位信贷经理进行了全方位调研以期回答上述问题。主要结论如下:

疫情对银行放贷能力存在影响,但对结构冲击大于总量。

对银行业来说,复工延迟主要体现在银行网点开工受阻。而网点目前主要功能是吸收存款、销售理财产品等,对企业贷款来说,目前对网点依赖性较低,流程中仅最后签字放款缓解需要在网点进行,其它环节都可以脱离网点,因而网点开工受阻对银行向企业放贷能力影响有限。

疫情对银行放贷能力冲击主要体现在个贷和配套业务缺失方面。

疫情对银行放贷能力依然会造成不可忽视的冲击。一方面,疫情冲击下,个人贷款将会面临下降,特别是随着房地产销售持续在零附近徘徊,按揭贷也接近停止状态;另一方面,配合银行贷款发放流程的第三方评估公司,不动产登记中心这些机构也并未完全复工,这也会拉长银行的放款周期。

实体经济融资需求回落。

其中居民按揭贷款和消费贷款需求同比回落最为明显。开工和施工受限使得房开贷需求也有所回落,地方政府融资和制造业融资需求保持平稳。由于疫情导致不少企业短期现金流承压,因而信贷经理反映企业流动性贷款需求旺盛。但大多数信贷经理表示,如果疫情逐步得到控制,那么信贷需求也会反弹。

全年信贷额度预计将继续扩张,银行投放意愿依然较高。

央行鼓励银行提早放贷以应对疫情冲击,以及为专项债提前发行提供配套融资,叠加银行预期LPR进一步回落,这些因素使得银行信贷投放前倾。

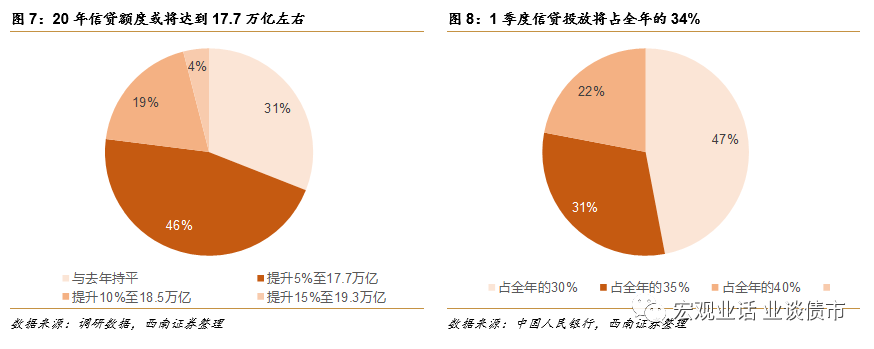

1季度或将投放全年34%的额度,对应6万亿新增信贷额度

,但实际上能否投放这么多还需要看复工进度。

但也无需对1季度信贷投放量过于悲观。

首先,

1月份信贷投放受疫情影响较小,预计将达到3万亿或更高水平。

其次,年初银行信贷投放项目储备较充足,这些储备项目能够支持1-2月的信贷投放的。最后,银行在加大对抗“疫”相关企业以及民企和小微企业的信贷支持力度,从而能对冲个贷的下行。疫情对个贷负面冲击最大,但是对公贷款受到的影响有限。预计1季度实际信贷投放与去年基本持平。

信贷利率加速下行。

融资需求暂时回落,叠加央行货币政策保持宽松缓解银行负债成本压力,这使得银行1季度信贷利率环比加速下行。其中按揭利率从12月开始回落,未来仍有下行空间。存量浮动贷款换锚后,对贷款利率总体影响有限,优质企业重定价利率可能下行,一般民企重定价利率与前值基本持平。

银行网点开工受阻本身对信贷投放影响有限。

当前银行并没有满产能复工,不少各营业网点采取轮班制,并且也不是所有的营业网点都已经开始营业。再考虑到每天的一些疫情防疫相关的措施,比如每天网点的消毒处理,这也导致网点的有效营业时间缩短。但是现在网点的功能主要是吸收存款、卖理财产品等一些业务,其实对贷款的影响有限,从贷款流程来看,除了最后签字确认放款,其他流程基本上可以脱离网点。因而网点复工延后本身对银行放贷的冲击有限。

但复工延缓会压低信贷经理放贷积极性。

由于信贷经理采取轮班制,而且在疫情的影响下,行内也不会鼓励信贷经理外出跑业务放贷款。信贷经理放贷压力减轻,放贷积极性减弱这是会拖累信贷投放的。此外,配合银行贷款发放流程的第三方评估公司,不动产登记中心这些机构也并未完全复工,这也会拉长银行的放款周期。

总体来看,银行复工延后并不必然导致1季度信贷投放明显回落,其中复工进度和实体融资需求将成为影响信贷投放速度的主要变量。

1季度信贷投放量可能与去年持平。

首先,1月份信贷投放受疫情影响较小,预计将达到3万亿左右或更高。

其次,银行复工延后,只会影响新客户的贷款发放,而此前已经递交材料并在走银行内部放贷流程的存量贷款项目并不会受到较大影响,依然会正常发放。而且考虑到年初银行的信贷投放项目储备较充足,这些储备项目是能够支持1-2月的信贷投放的。因而疫情对按揭和消费贷款负面冲击最大,但是对公贷款受到的影响可能有限。

最后,银行加大对抗“疫”相关企业以及民企和小微企业的信贷支持力度,从而能对冲个贷的下行。

当前政策频出,要求银行加大对上述两类企业的支持力度。比如,央行设立3000亿元的专项再贷款,加强对重要医用、生活物资重点企业的金融支持。并且贷款利率基本在2%-3.15%之间,企业平均负担成本低于1.5%。而为了提高中小银行对民营和小微企业贷款的积极性,银保监会表示进一步提高不良贷款容忍度,对受疫情影响比较大的地区和行业的小微企业,不良容忍度可以再提高一些。

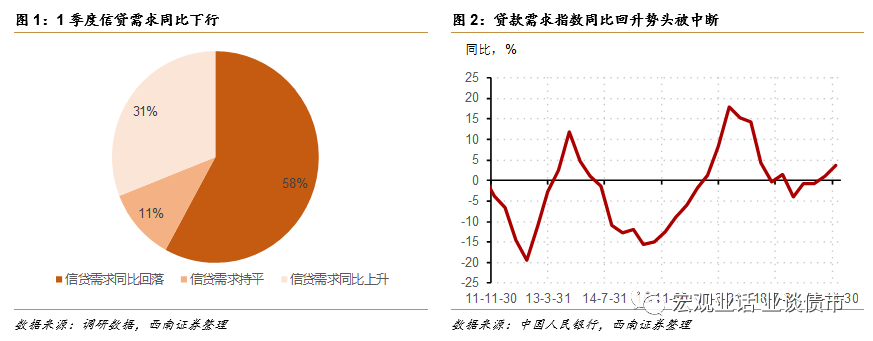

疫情影响下,1季度信贷需求回落。

调研结果显示,有58%的信贷经理表示,1季度贷款需求回落,有31%的信贷经理认为信贷需求同比回升。因而在疫情的影响下,实体融资需求总体趋降。央行公布的贷款需求指数显示,实体融资需求在2019年3-4季度连续两个季度回升,由于受到疫情的影响,该回升势头被阻断。但是大部分信贷经理表示,新冠疫情只会短期抑制实体融资需求,待疫情逐步得到有效控制后,实体融资需求有望反弹。

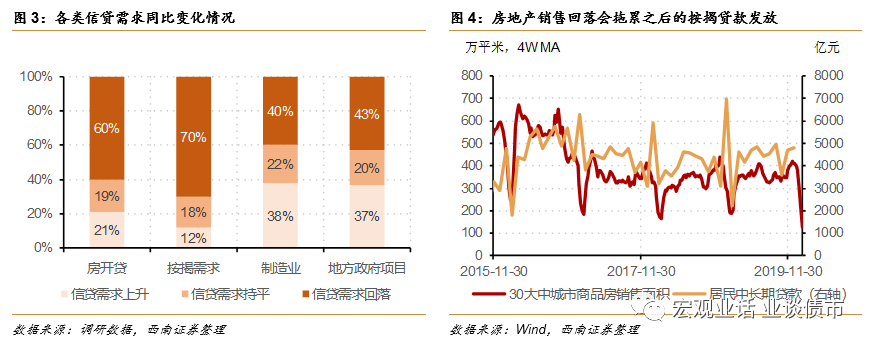

居民按揭需求和消费贷需求受疫情冲击影响最大,同比明显下行。

由于疫情防控的需求,各地的售楼处大多处于歇业状态,1月24日后房地产销售在春节后一直处于零附近。地产销售被冻结,也使得居民按揭贷款需求明显回落。有70%的信贷经理表示,1季度按揭需求较去年同期出现回落。此外,由于居民线下消费受到抑制,导致个人消费贷需求也明显回落。

制造业贷款需求平稳,其中短贷需求强,但并不是用于补库。

有40%的信贷经理认为1季度制造业信贷需求同比下行,而也有38%的信贷经理表示1季度制造业信贷需求同比回升,总体来看制造业贷款需求保持平稳。需要指出的是,大部分信贷经理表示,制造业短期贷款需求较强。这主要是疫情导致制造业企业现金流承压从而对流贷的需求旺盛,与补库存相关性较小。在盈利短期承压的情况下,制造业企业中长期贷款需求较弱。

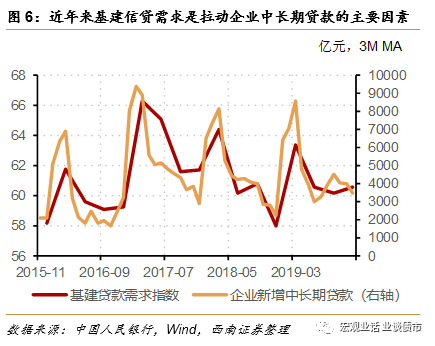

地方政府融资需求也保持平稳。

有43%的信贷经理认为1季度地方政府信贷需求同比回落,有37%的信贷经理认为信贷需求同比回升。疫情没有对地方政府融资需求造成明显冲击。这一方面是地方政府为置换非标到期而产生的信贷需求,另外的信贷需求则来自为地方政府专项债提前发行提供配套融资。2月11日,财政部再次提前下达一般债限额5580亿、专项债限额2900亿,合计8480亿,加上之前提前下达的1万亿专项债限额,则合计提前下达18480亿。疫情导致复工延迟,使得2月以来的地方债发行大幅放缓,预计2月下旬开始将逐步恢复,从而支撑地方政府的信贷需求在2月底至3月开始回暖。

房地产开发贷需求同比回落。

有60%的信贷经理表示1季度房地产开发贷同比下行,有21%的信贷经理认为1季度房开贷需求同比回升。春节开始后,房地产销售持续处于0附近,这导致房企现金流压力加大。但地产复工也因疫情而受阻延后,因而房企对开发贷需求总体减弱。如果2月下旬开始地产销售逐步回暖,开工、施工也顺利推进,则房开贷需求有望回暖。

3

银行信贷投放意愿较高,存在投放继续保持快节奏可能

预计全年新增信贷额度为17.7万亿,1季度将投放全年34%的左右。

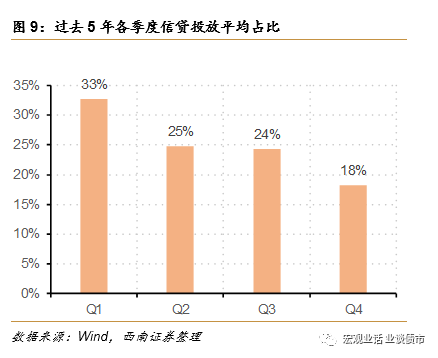

平均来看,信贷经理表示20年全年的信贷投放将达到17.7万亿,较去年16.8万亿增长5%。当前政策面鼓励银行加快信贷投放,特别是对抗“疫”相关企业以及受疫情影响较大民营、小微企业。此外,专项债提前发行也需要银行信贷的配合。因而信贷经理反映1季度信贷投放有所加快,平均占到全年的34%,与去年1季度信贷的全年占比34.5%基本持平。因而1季度信贷投放额度将在6万亿左右,但实际能否投放这么多量,则取决于复工进度。

和往年不同的是,大行1季度信贷投放节奏加快。

正常情况下,大行信贷投放节奏保持平稳,并且会比股份行投放节奏慢。但在这次疫情中,大行需要承担的任务可能更多,从而使得其投放节奏加快。大行信贷经理反映1季度将投放全年35%的额度,而股份行和城商行这一比例分别为34%和33.5%。

从投向来看,

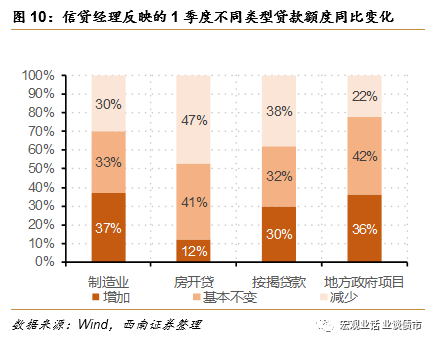

房地产开发贷额度同比回落,基建投资额度增加,而制造业和居民按揭额度同比保持平稳。

房地产开发贷并未放松,信贷额度同比减少,在地产销售回落的情况下,这将加大房企资金来源压力。

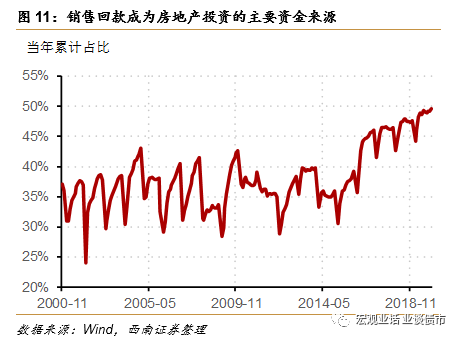

有47%的信贷经理认为1季度房开贷额度同比减少。大多数信贷经理也表示,虽然疫情导致经济下行压力较大,但并未对房企授信出现放松,还是按照延续19年以来对房企融资偏严的监管要求。银行按揭贷款额度与去年基本持平,但疫情导致需求承压,房地产销售明显下行,居民按揭贷款暂时投放遇阻,这会造成房企资金来源承压。2019年房地产投资资金来源中有50%来自地产销售回款(包括按揭、定金及预收款)。房企表内授信没有放松,叠加销售回款回落将导致房企资金来源承压下行,从而在短期内给地产投资带来压力。

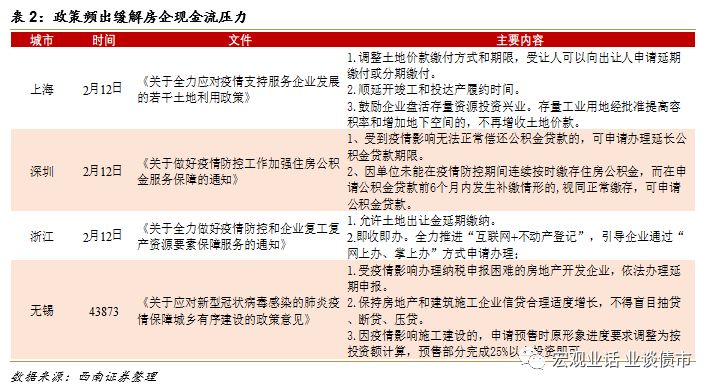

但近期部分地区出台缓解房地产企业资金压力措施,未来不排除放松房地产企业融资可能,以在销售回款大幅下降环境下改善房地产资金条件。

为了应对房企短期现金流短期压力,近期深圳、上海、浙江、无锡等地均出台政策缓解房企现金流压力,包括

对土地出让价款和税款实行延期缴纳,放宽公积金申请条件,对受疫情影响个人可以申请延长公积金贷款期限,预售条款边际放松等。

制造业信贷额度保持平稳。

在政策的引导下,银行总体在加大对制造业企业贷款的支持力度。

大行对制造业的支持力度最强,有51%的大行信贷经理表示将同比增加制造业信贷额度,而股份行和城商行中认为会同比增加制造业信贷额度的比例分别为33%和30%。疫情导致制造业延期复工,现金流压力加大,因而流动性贷款需求旺盛,银行也主要满足这些短期的流动性贷款需求。

地方政府信贷额度同比稳中趋升。

有42%的信贷经理认为1季度信贷额度与去年同期持平,而有36%的信贷经理认为信贷额度同比回升。为专项债提供配套融资以及表外债务置换依然是拉动信贷投放的主要方向。

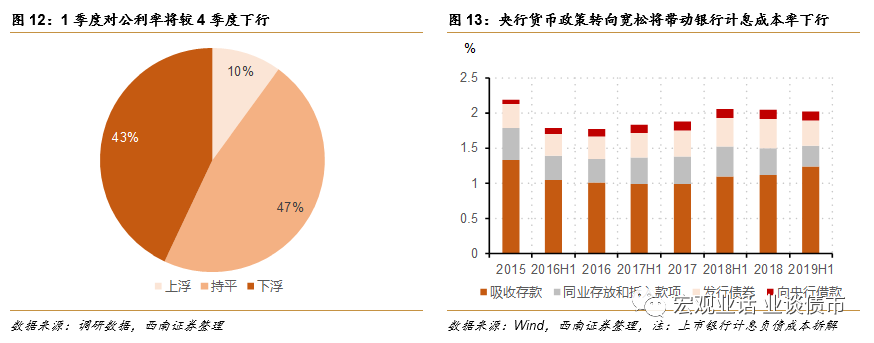

对公利率回落。

有43%的信贷经理表示1季度对公利率将较1季度下行,而仅有10%的信贷经理表示1季度对公利率将环比回升。其中对国企和民企利率均将下行。对公利率回落主要有两方面原因,一个是实体融资需求暂时回落,另外是央行货币政策保持宽松,1月初央行降准落地,春节后央行加大公开市场投放,同时下调逆回购利率10bp,这使得银行负债成本压力边际缓解,也推动贷款利率下行。

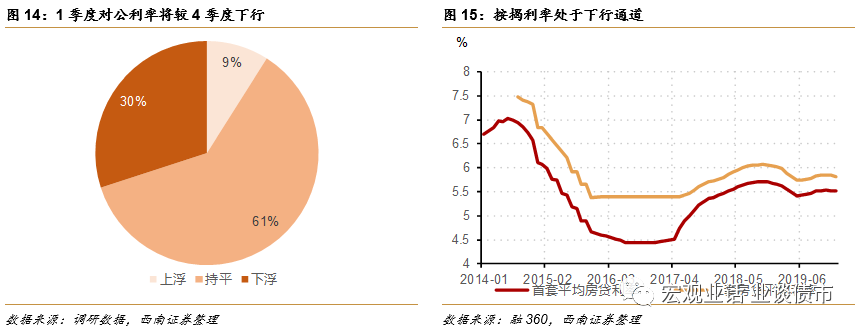

按揭利率也转向下行。

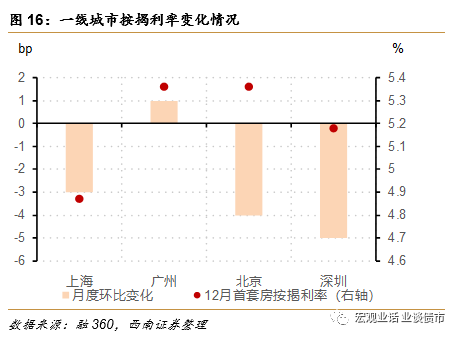

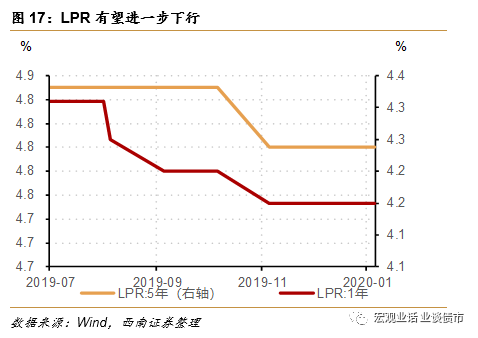

去年下半年以来,政策对房地产调控趋严,按揭利率从7月开始逐步回升至11月。但伴随着LPR的下行,按揭利率在12月至20年1月持续回落。疫情导致短期经济下行压力加大的背景下,虽然对地产调控不会出现自上而下的放松,但可能出现自下而上的因城施策式边际松动。在按揭需求短期回撤,而按揭额度供给平稳的情况下,按揭利率将进一步下行。本次调研中,有61%的信贷经理表示1季度按揭利率将较4季度环比回落,仅有9%的信贷经理表示按揭利率将环比上行。分城市来看,北京、上海、深圳首套房按揭利率在12月均有下行,而广州首套房按揭利率在12月出现上行。

存量浮动贷款换锚对贷款利率影响有限,主要惠及优质企业。

大多数信贷经理表示,将存量浮动贷款基准转换为LPR后,总体对公利率和之前的水平基本持平。但对于国企和大型民企来说,重新协商定价的利率可能下行。而对于一般民企来说重定价的利率不会有大变动。小微企业中长期借款本身就少,因而影响更为有限。但是随着未来LPR的逐步下行,则将在2021年带来企业融资成本的更快下行。

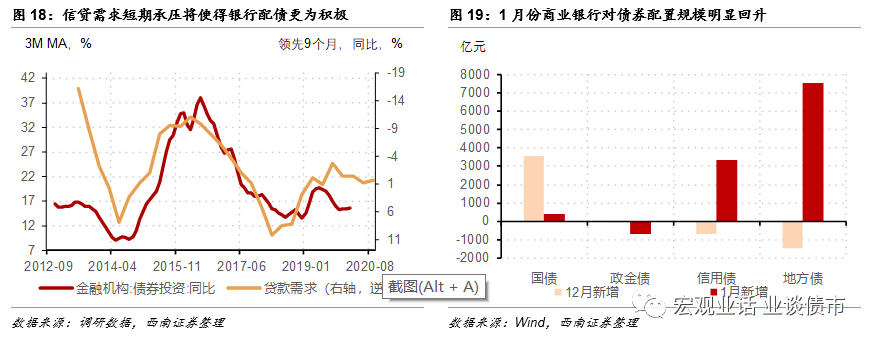

1季度信贷需求回落将使得银行配置更为积极。

疫情导致二产复工延后,并使得三产短期受损严重,实体融资需求短期回落。而从我们调研反馈来看,当前银行资金供给较充足,因而银行对债券配置的积极性有所提升。1月份商业银行债券托管量增加了10595亿,较12月增加9195亿。

我们对位于一线的百位信贷经理进行了全方位调研,来了解1季度信贷供需全貌。

从调研结果来看,主要结论如下:

疫情对银行放贷能力存在影响,但对结构冲击大于总量。

对银行业来说,复工延迟主要体现在银行网点开工受阻。

而网点目前主要功能是吸收存款、销售理财产品等,对企业贷款来说,目前对网点依赖性较低,流程中仅最后签字放款缓解需要在网点进行,其它环节都可以脱离网点,因而网点开工受阻对银行向企业放贷能力影响有限。

疫情对银行放贷能力冲击主要体现在个贷和配套业务缺失方面。

疫情对银行放贷能力依然会造成不可忽视的冲击。

一方面,疫情冲击下,个人贷款将会面临下降,特别是随着房地产销售持续在零附近徘徊,按揭贷也接近停止状态;

另一方面,配合银行贷款发放流程的第三方评估公司,不动产登记中心这些机构也并未完全复工,这也会拉长银行的放款周期。

实体经济融资需求回落。

其中居民按揭贷款和消费贷款需求同比回落最为明显。

开工和施工受限使得房开贷需求也有所回落,地方政府融资和制造业融资需求保持平稳。

由于疫情导致不少企业短期现金流承压,因而信贷经理反映企业流动性贷款需求旺盛。

但大多数信贷经理表示,如果疫情逐步得到控制,那么信贷需求也会反弹。

全年信贷额度预计将继续扩张,银行投放意愿依然较高。

央行鼓励银行提早放贷以应对疫情冲击,以及为专项债提前发行提供配套融资,叠加银行预期LPR进一步回落,这些因素使得银行信贷投放前倾。

1季度或将投放全年34%的额度,对应6万亿新增信贷额度,但实际上能否投放这么多还需要看复工进度。

但也无需对1季度信贷投放量过于悲观。

首先,1月份信贷投放受疫情影响较小,预计将达到3万亿或更高水平。

其次,年初银行信贷投放项目储备较充足,这些储备项目能够支持1-2月的信贷投放的。

最后,银行在加大对抗“疫”相关企业以及民企和小微企业的信贷支持力度,从而能对冲个贷的下行。

疫情对个贷负面冲击最大,但是对公贷款受到的影响有限。

预计1季度实际信贷投放与去年基本持平。

信贷利率加速下行。

融资需求暂时回落,叠加央行货币政策保持宽松缓解银行负债成本压力,这使得银行1季度信贷利率环比加速下行。

其中按揭利率从12月开始回落,未来仍有下行空间。

存量浮动贷款换锚后,对贷款利率总体影响有限,优质企业重定价利率可能下行,一般民企重定价利率与前值基本持平。

往期报告回顾