人民币汇率目前稳定在6.8-6.9之间

2016年以来,国内房地产价格暴涨,出于配置需求和对于汇率的担忧,投资者们纷纷走向海外。

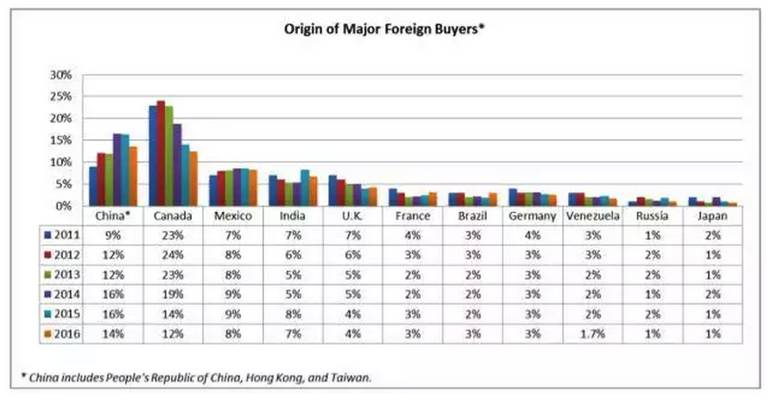

美国、澳洲、加拿大、新西兰、英国等地成为固定资产投资的炙手可热的区域,中国人已经连续两年超越加拿大,成为美国房产的最大海外买家,金额超过排名第2-5位国际买家总和!

这种打包买买买的节奏还会持续,瑞士信贷的陶冬指出,中国资金进入海外市场是大势所趋,预计在今后的15年内,大约有

2-3万亿美元

的中国资金会进入海外市场。换句话说,如果G2格局(中美两强)持续,按照中国人的习惯,美国房地产的牛市恐怕会持续很长的时间。

据调查统计,来自中国的国际房产投资者占全球比例的14%

1940-2007年,美国房产的价格一路上涨,其间没有出现过全国性房价坍塌的事件,无论是否处于加息周期。

长达67年的牛市

似乎足以说明美国房产价格持续上涨的合理性,很少有人会觉得美国房产价格会下跌。

1960年晚期,科技革命在美国兴起,大批科技创新企业出现,财富神话一个接着一个。90年代末,美国纳斯达克市场掀起了一股以互联网产业引领的投资热潮,只要与互联网沾边的企业,估值都飞上天。

2000年,美国互联网产业泡沫破灭,加上2001年的911事件,美国经济遭到重创。

经济不振,政府出手刺激楼市(和W总理一样):

小布什政府为了推动经济增长,推动了美国家庭『居者有其屋』的计划,旨在通过刺激楼市提振陷入衰退的经济。而当时美国的富豪们购房需求基本饱和,于是政府的目标开始转向『屌丝们』,并通过量化宽松的手段刺激屌丝们『加杠杆』买房:

-

降息:4年间,美联储连续13次降息,联邦基金利率从2001年初的6.5%降低到了2003年6月的1%;30年固定利率抵押贷款合约利率从2000年5月的8.52%下降到2004年3月的5.45%。

-

政策立法:美国政府立法要求金融机构向

『

屌丝们

』

发放贷款。

『

居者有其屋

』

政策甚至计划对拒绝向低收入者提供住房贷款的金融机构冠以歧视的罪名进行罚款,数额通常高达数百万美元。

全民买房+全民炒房:

其实,让屌丝买房是一件比慈善机构还善良的事情,

原本不受待见的无工作、无固定收入、无资产的『三无』屌丝们一下子成为了房屋放贷机构的『新宠

』,轻而易举地获得贷款。加上长期的低利率环境,中低收入者的购房需求得到明显刺激。购房者买房不再是因为居住的刚需,投机性大大增加。

因为屌丝太多,美国的

『大鳄』们开始动了心思,为屌丝炒房者加杠杆了,当然,也怪屌丝不争气,只想赚快钱。

在美国,发放次级贷款的大部分金融机构是抵押贷款公司。他们不像银行有很多销售网点,而主要以经纪人和客户代理为分销渠道。为了获得更多佣金,他们盲目发展客户,忽视甚至是有意隐瞒客户的借款风险。激烈的市场竞争不断拉低借款者的信用门槛。许多次级贷款公司针对次级信用贷款人推出了『零首付』、『零文件』的贷款方式,不查收入、不查资产,贷款人可以在没有资金的情况下购房,仅需声明其收入情况,而无须提供任何有关偿还能力的证明。一些放贷公司甚至编造虚假信息使不合格借贷人的借贷申请获得通过。在这种情况下,本来不可能借到钱或者借不到那么多钱的『边缘贷款者』,也被忽悠进来。

从2001年到2006年底,抵押贷款发放规模一共增加了4,070亿美元,达到25,200亿美元,2003年曾达到最高的37,750亿美元。其中美国前25家最大的次贷发放机构所发行的次贷规模占总次贷规模的90%以上。

《大空头》给我们展示了做空者如何收割地产韭菜和股市韭菜的

越来越多的美国人被牵扯进房地产金融这个圈子中来:买房者需要从金融机构贷款;本已因买房背债的房屋持有者则将价格看

涨的房屋抵押出去借钱上学、治病、旅游、创业,杠杆越加越大,风险也越来越大,就连脱衣舞娘都一人三五套房。

房价飞涨,影子银行成为泡沫推手:

发放贷款的抵押贷款公司

(美国特色的影子银行)

一般不能吸收公众存款,于是它们通过贷款资产证券化来获得资金,以住房抵押贷款支持证券(RMBS)的形式把贷款资产卖给市场,获取流动性的同时把相关的风险也部分转移给资本市场,也催生了一批诸如RMBS这样的金融产品。截至2007年,与次级贷款有关的金融产品总额高达8万亿美元,是抵押贷款的5倍。

与此同时,作为抵押品的住宅价格也在一路攀升。2000~2007年的房价涨幅打破了原来平稳增长的态势,开始进入飙升状态。

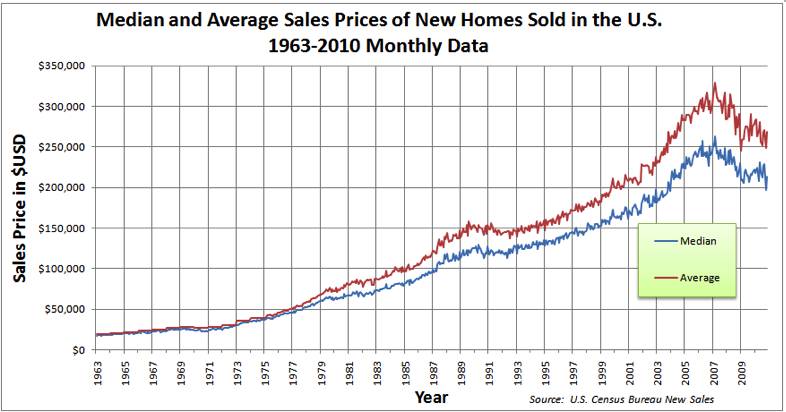

1963-2010年美国新房销售价格中值和平均值(来源:美国人口普查局)

故事到这里都很美好:

2

原本信用不好、买不起房的穷人,不怎么费力气,就拿到了贷款买房;

3

抵押贷款公司的管理费稳稳地赚到手,并通过RMBS/CDS这样的『创新』金融产品不断获取现金流;

4

购买了RMBS/CDS的老百姓,可以拿到比存款更高的收益,皆大欢喜;

5

由于购买者众多,抵押贷款公司的债券产品很快卖光了,于是放出更多的贷款给更多的穷人……

如此循环,在便利店打工的隔壁老王也能贷款买房了。房产中介多的就像现在国内的链家门店一样,人们纷纷加入房产经纪人行列,赚它个盆满钵满……

房产中介和房产经纪人的的数量在2006-2008年达到峰值

利率上调,大面积违约,房产危机:

2003年美国经济开始复苏,出于对通货膨胀的担忧,美联储从2004年6月起两年内连续17次调高联邦基金利率,从1%上调至2006年的5.25%,导致借款人的还款压力大幅增加,房屋借贷成本上升,成交量和价格双双下跌。房价下跌降低了抵押品价值,抵押贷款公司无法通过出售抵押品回收贷款本息;同时对于次贷借款人——屌丝们来说,房价下跌使得他们不能再通过房屋净值贷款获得新的抵押贷款,而即便是出售房产也偿还不了本息,所以只得违约。就这样,美国的房产泡沫终于被刺破,2006年-2011年,美国房地产大幅贬值,房产价值短时间内暴跌20%-50%。

当年的次贷危机发生后,受波及最大的就是提供抵押贷款的金融机构:

接下来冲击的是购买了次贷RMBS、CDO的对冲基金和投资银行等机构投资者:

-

全球著名投资银行雷曼兄弟破产;

-

美林被收购;

-

商业银行巨头RBS等欧洲大型银行纷纷国有化。

保险、基金等其他金融机构作为次级贷款的参与人,也受到了重大的影响,如AIG资产与负债严重不平衡,最终由美国政府接管。

美国次贷危机演变成全球金融危机,是由于美国住房贷款资产被投资银行衍生为其他金融产品,转卖给了全球投资者。2001年以后随着中国、中东等经济体积累了大量贸易顺差和美元,国际资本流入美国本土购买美元资产包括次贷证券产品,次贷危机发生,全球金融业受牵连,最终引发全面的经济危机。

纵观历史,

『

1

0次危机9次房

』

绝大多数的经济危机都是由房产危机引起,通过银行放大,最终传导到整个金融系统,进而引发整个国家甚至全球的严重经济衰退。

次贷危机之后,中国人组成的购

房团『抄底』美国房产,想通过海外炒房的方式再赚一轮。那么

美国房地产市场现在是什么状况?我们从投资的角度,帮大家分析以下几个问题:

1. 美国房价现在是个什么水平?

下图是美国最大的房产评估网站,我们看作是美国的链家——Zillow(Nasdaq:Z)提供的今年9月的50个都会区的房产最新统计报告,其中ZHVI是Zillow用自己的模型评估出的某个特定区域的房屋价值的中值(包括在售和非在售住宅,不包括商业地产),这个跟美国最有影响力的房价指数——凯斯-席勒指数Case Shiller Index的反应的价格趋势基本相同,反映的是所有住宅价值的基本情况。