上周有读者留言,说讲渠道,最典型的案例应该是海天味业。

这个说法我绝对赞同,别的不说,单说最直观的数字。格力全国有3万家专卖店,平均每个县10家,而海天全国的一级批发商3千多家,二级分销商1.6万家,直控终端50万家。

长城没什么技术含量,但万里长城的技术壁垒就高了,原因无它,就是长。

一般来说,销售渠道不算“护城河”,但

当你的竞争对手想要复制这一个渠道的成本高到一定程度后,渠道就成了“护城河”。

建成这样的一个网络有多难呢?

首先,招商需要时间的,假设谈成一个经销商需要一个业务员谈三个月,那就算父把海天的

2000个销售员一起挖来,

1.6万的经销点也要2年。

其次、招商还不是最难的,难的是留存率。

我最近看“梦百合”的资料,其中批露是“三年千店”的开店计划中提到,上年未有191家门店,18年新开121家,可又关闭了73家,年底为239家。

想要复制这1万家稳定的经销商,你可能要有10万个去淘汰,没有五年时间是不可能的,而且,这期间会产生巨大的财务压力。

再次,像格力这样的店,一个街道有一家占据黄金位置县城经营多年的空调专卖店,那别的品牌店这此区域就很难再立足了。

最后,还有一个高难度的“扁平化”管理。

近2000名销售人员,控制1.6万二批商和50万终端,可谓极度扁平化。扁平化在提高管理效率的同时,也加大了管理难度。

一个巨型销售网络的管理难度,可以用娃哈哈进军白酒业失败的案例说明。

娃哈哈是深度分销的鼻祖,其遍布全国的分销网络和渠道控制力,只在海天之上——宗庆后的本意是利用原有渠道,强推白酒业务,配合巨量广告资源,拓展新的品类。

而最终失败的原因是销售团队和经销商缺乏白酒的经验,之前快消品的管理手段无法适应白酒行业。

有人问我,如何判断一家公司的渠道力,指标很多,

但销售终端数量越多,营销费用控制得越合理,说明渠道控制力越强,最终会体现在ROE上。

对于白酒这种有一定周期性的商品,

渠道最大的作用是平滑销售收入利润的波动,

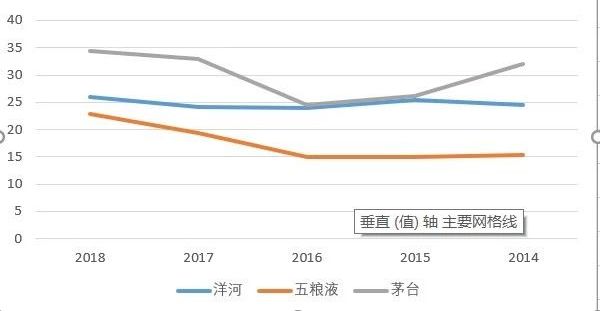

最近五年周期内,洋河的ROE一直稳定在25%左右,而五粮液、茅台都有上下50%的波动。

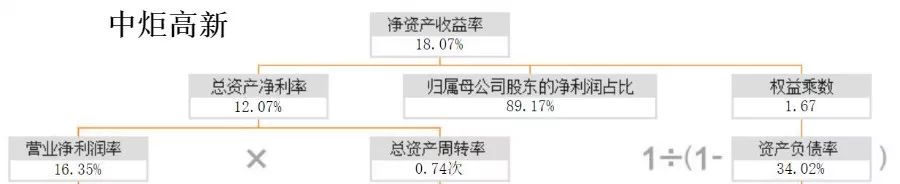

一家公司的ROE是如何形成的呢?有一个公式:ROE=营业净利润率*资产周转率*权益乘数。

渠道强势的,往往呈现出很高的资产周转率,意思是用同样的资产规模和相同的时间内,通过加快销售速度,回笼更多的营收,

从下图的海天味业和同属调味品的恒顺醋业、中炬高薪的对比,不难发现。

从比较中还可以发现,极度分散的海量经销商,让海天可以采用同一区域双经销商的竞争制,

用预收账款无息占用下游的资金(导致资产负债高),又不增加费用(导致净利率高)。

这也正是海天用每年20%多的增长率,却能有40倍以上估值的原因。