“冰山一角”:新三板亟待大宗交易

—各国大宗交易制度对新三板启示

如果将流动性比作一座冰山,那么水平线以上的部分是活跃、透明的订单,即交易可见。而水平线以下的则是不活跃订单。要增强流动性,除了要激活水平线以上的“冰山”流动性,还需要挖掘水平线以下这部分隐藏的流动性。而大宗交易就是激活水平线以下这部分流动性的关键推手。从新三板目前的流动性来看,亟待推出大宗交易。

2016年7月21日全国股转系统领导讲话指出:目前在抓紧研究和制度股票转让制度,具体包括了改革协议转让方式,优化做市转让方式,建立健全统一的大宗交易制度和非限定条件的非交易过户制度。要增强新三板的流动性,除了要通过交易制度的改革等方式,可以参见我们的上一篇报告《新三板制度变革研究系列之二--殊途同归-新三板交易制度何去何从?》,还需要挖掘不可小觑的水平线这部分隐藏的流动性需求

新三板低价交易频现,典型的 “一分钱”交易背后或许存在很多其他动机,但是仍会对投资者释放错误信息。大宗交易不纳入即时行情及指数的计算,可以有效解决“一分钱”交易行为引起的信息误导和指数影响问题。另外还对于解决新三板股票因选择做市转让交易后,特定交易对手间原有交易障碍的打通有所帮助。

大宗交易有助于机构投资人或也成为做市商盈利的一个重要补充

近年来全球大宗交易市场快速发展,全球证券市场的大宗交易份额不断扩大,而机构投资者的快速发展是大宗交易份额不断扩大的主要原因。另一方面,做市商属于“劳动密集型”的行业,然而由于全球主要二板市场混合交易制度下做市商利润空间被大大压缩,使得大宗交易成为做市商盈利的一个重要补充。全球机构投资者数量不断攀升,新三板的机构投资者数量迅速增长,因此新三板亟待推出大宗交易制度以帮助做市商获得稳定盈利模式。

投资者和政策制定者对大宗交易最为关心的有四个方面:分别是大宗交易规模的界定标准、交易模式、定价机制、信息披露制度。结合国内外大宗交易制度和新三板特点,我们认为在交易机制设计方面,新三板大宗交易界定标准或会相对宽松。从增强流动性的角度出发,做市商或承担意向报价的重要职责,新三板推出盘后交易模式和相对优厚的交易信息延迟披露模式。

政策推动效果不达预期、海内外制度环境差异

近年来全球大宗交易市场快速发展,全球证券市场的大宗交易份额不断扩大,而机构投资者的快速发展是大宗交易份额不断扩大的主要原因。另一方面,由于全球主要二板市场混合交易制度下做市商利润空间被大大压缩,使得大宗交易成为做市商盈利的一个重要补充。

1.1. 全球证券市场大宗交易份额不菲

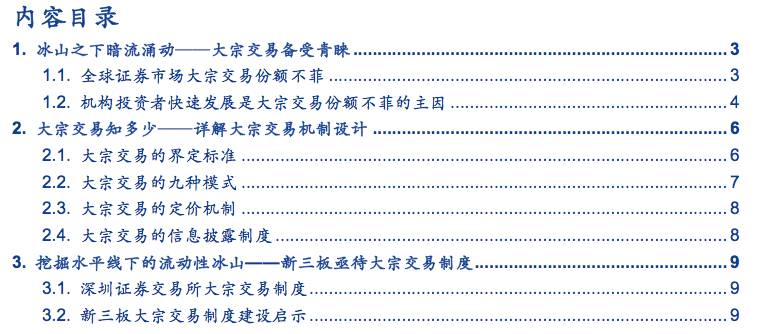

全球证券交易所平均交易规模在近些年中有所下降,以伦敦证券交易所为例,2004-2009年间其平均交易金额大幅下滑,下降幅度达73%。欧美市场上的其他传统交易所也面临着日趋严峻的挑战。

但是大宗交易在美国和欧洲却备受机构投资者青睐。2009年全球主要证券市场的大宗交易份额情况显示,伦敦证券交易所和德国证券交易所的大宗交易已经占到接近其交易总额的一半,而纳斯达克OMX的大宗交易占到其交易总额的53%。

1.2. 机构投资者快速发展是大宗交易份额不菲的主因

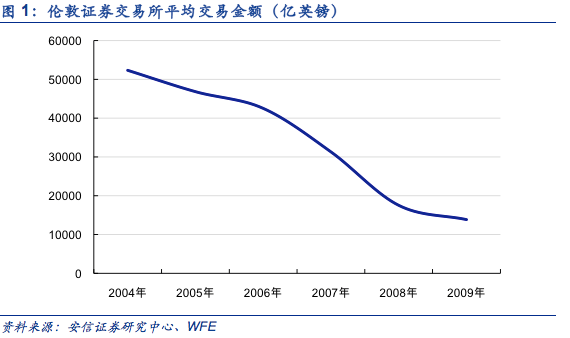

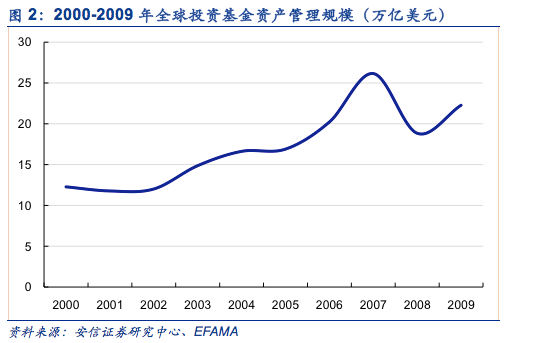

综观全球主要交易所大宗交易份额不菲的主要原因之一是全球机构投资者的快速发展。根据欧洲基金和资产管理委员会(EFAMA)的数据,2000年到2009年间全球投资基金资产管理规模从11万亿美元上升至22万亿美元,这一趋势继续维持,到2013年全球投资基金资产规模上升至23.8万亿欧元。

在机构投资者队伍日渐庞大的同时,交易平台的选择就成为机构投资者的核心竞争力之一。2008年美国Greenwich Associates的调查显示,三分之一最大的基金(管理资产规模>1000亿美元)使用10个以上的交易平台,其中备受广大机构投资者青睐的就是大宗交易平台。

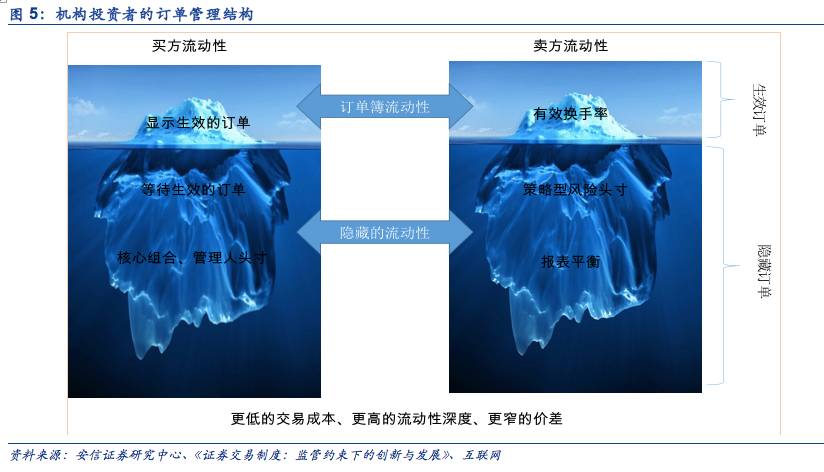

机构投资者青睐使用大宗交易平台主要有四个核心原因:流动性、匿名性、减少市场冲击、实现最佳订单需求。其中最重要的就是流动性,而大宗交易平台可以更好地满足投资者对流动性的需求。如果把流动性比作一座冰山,那么水平线以上的部分是活跃、透明的订单,即交易可见。而水平线以下的则是不活跃订单、投资者的核心组合或风险头寸。普通交易平台只关注水平线以上的流动性需求,对水平线以下的“冰山”则难以挖掘。大宗交易由于其匿名性、对大额订单的良好执行力等原因,能够有效解决水平线以下的流动性需求。

对比新三板市场,从2013到2015年,机构投资者从1088户迅速发展到22727户,未来机构投资者数量仍会迅速增长,叠加新三板目前流动性匮乏的现状,我们认为新三板应当引入大宗交易机制。

大宗交易在我国发展起步较晚,投资者和政策制定者对大宗交易最为关心的有四个方面,分别是大宗交易的界定标准、交易模式、定价机制、信息披露制度。目前,关于大宗交易的界定,各国有不同的标准。关于大宗交易的模式,目前最主要的有九种模式,而定价机制分为议价、定价和竞价。关于大宗交易的信息披露制度主要分为交易前信息披露和交易后信息披露。

2.1. 大宗交易的界定标准

大宗交易数量标准的界定通常与市场规模、流动性有关,规模越大、流动性越高的市场,大宗交易的数量标准一般也越高。目前对大宗交易标准的分类规定主要有两种:1)以正常市场规模为标准,如伦敦证券交易所和东京证券交易所;2)结合正常市场规模和正常订单规模等指标来界定大宗交易,如泛欧交易所。

2.2. 大宗交易的九种模式

综合各国证券市场的实践,概括出大宗交易的九种模式:

1) 场外交易模式:

双方在场外通过电话或其它电子系统进行协商,达成协定后,通过交易所之外的系统撮合,或直接将交易结果送交结算机构予以清算交割,但这些在场外达成的交易通常要向交易所报告。

其特点是隐蔽性好、市场影响成本低,但搜索交易对手的成本较高。

2) 场外协商、系统确认模式:

投资者可在场外直接通过大宗交易的经纪人达成协议,但该协议必须由交易所的会员输入系统进行撮合,撮合的价格与数量与大宗交易双方达成的协议完全一致。

其特点是隐蔽性好、市场影响成本低,但搜索交易对手的成本较高,而且增加了会员输入订单的操作成本。

3) 场外协商与场内竞价结合模式:

投资者可在场外直接通过大宗交易的经纪人达成协议,但该协议必须由交易所的会员输入系统进行撮合,在买卖双方订单互相匹配之前,首先使大宗订单与竞价系统中优于其的订单进行撮合。

其特点与场外交易模式类似,但增加了价格改善的功能。

4) 盘后交易模式:

在正常的交易时间外设立盘后交易专场,对大宗交易进行集中撮合。

其特点是撮合效率较高,市场影响成本较好,但交易时间受限。

5) 做市商交易模式:

做市商充当了大宗交易流动性的提供者,投资者直接或通过经纪商与做市商进行协商,达成一致后向做市商买进或卖出。

其特点是信息搜索成本低,但在缺乏其他制度如信息延迟披露配合的情况下市场影响成本和做市商风险很大。

6) 大宗交易专用竞价系统:

买卖双方可在该系统内按照价格优先、时间优先等原则进行撮合交易。

其特点是隐蔽性较差、交易时间受限,但撮合效率较高。

7) 交易大厅的连续代理—竞价模式:

发起者将大额订单提交给场内经纪人,有场内经纪人根据市场情况通过专家系统进行撮合。

其特点是撮合效率较高、且市场影响成本不大。

8) 交易隐形化模式:

对大宗订单的交易前信息隐形化或者部分隐形化。

其特点是隐蔽性较好、信息搜索成本低,但订单通常会被分拆执行,且市场影响成本较大。

9) 交易信息延迟披露模式:

大宗交易在成交后,并不立即予以公布,而是延迟一段时间再想市场公布。

其特点是隐蔽性较好,且市场影响成本低,但市场透明度较差。

2.3.大宗交易的定价机制

以上九种模式从定价的角度来看可以分为三类:议价、定价和竞价。

议价指买卖双方自行或通过经纪撮合议定价格,但有些市场对议价范围有限制,如,东京交易所规定盘后大宗交易成交价不得超过收盘价上下7%,韩交所规定不得超过当日涨跌幅的15%。

定价指按照交易所确定的固定价格对大宗交易进行撮合。通常盘后大宗交易采取当日收盘价作为交易价格。韩交所的大宗交易竞价服务采用独立订单簿,结算价格为当日的量加权平均价(VWAP)。

竞价指大宗交易系统自身有价格确定机制,且采取大宗订单之间的撮合竞价模式。目前中国台湾地区的台交所采取逐笔竞价、随到随撮的机制。

2.4. 大宗交易的信息披露制度

大宗交易的信息披露制度主要分为交易前信息披露和交易后信息披露。

1) 交易前信息披露

交易前信息主要指成交前的买卖价格和数量,不同模式下的交易前信息披露存在较大差异。一些专用大宗交易系统,通常不披露任何交易前订单信息,有些市场对大宗交易信息进行部分披露,如“冰山订单”。

在盘后大宗交易市场,交易前信息通常予以公布,但是由于盘后交易时段在正常时段之外因此不会直接影响大宗交易的执行成本。

2) 交易后信息披露

交易后信息主要指交易的价格、数量和交易者的身份信息。一些市场的大宗交易成交后的信息披露与其他交易相同,成交后立即披露,如多伦多交易所、泛欧交易所、日本、台湾、德国的专门大宗交易系统等。

也有一些市场对大宗交易采取延迟披露的方式,如伦敦证券交易所、泛欧交易所和新加坡交易所等。目前大宗交易的延迟披露方面争议较多因为其意味着大宗交易的设计者、投资者要在交易后的透明度和市场流动性之间进行权衡,但是可以确定的是,延迟信息披露有助于提高做市商的做市积极性。

3挖掘水平线下的流动性冰山——新三板亟待大宗交易制度

2016年7月21日全国股转系统领导讲话指出:目前在抓紧研究和修订股票转让制度,具体包括了改革协议转让方式,优化做市转让方式,建立健全统一的大宗交易制度和非限定条件的非交易过户制度。通过前文分析,可以看到,要增强新三板的流动性,除了要激活水平线以上的“冰山”流动性,具体通过交易制度的改革等方式,可以参见我们的上一篇报告《20160927_安信证券_策略研究_混合交易制度的演变对新三板启示录-新三板制度变革研究系列之二--殊途同归-新三板交易制度何去何从?》,还需要挖掘水平线以下的“冰山”,这部分隐藏的流动性需求也是不可小觑的。

3.1. 深圳证券交易所大宗交易制度

深圳证券交易所于1993年8月和2002年2月先后公布了《深圳证券交易所B股对敲交易暂行规则》和《深圳证券交易所大宗交易实施细则》,2003年又对原《大宗交易细则》进行了修改,新细则于2003年8月26日正式实施。沪深交易所的大宗交易制度主要有以下几点值得关注:

1) 在大宗交易的界定标准方面:A股单笔交易数量不低于50万股,或者交易金额不低于300万元人民币;B股单笔交易数量不低于5万股,或者交易金额不低于30万元港币;

2) 在交易模式方面:采取盘后交易模式。大宗交易在正常交易日的15:00-15:30进行。当日全天停牌的证券,不受理其大宗交易的申报。

3) 在成交价格方面:大宗交易的成交价格,由买卖双方在当日已成交的最高和最低成交价格之间确定。该证券当日无成交的,以前收盘价为成交价。

4) 在定价方面:深圳证券交易所自2014年5月19日起正式实施盘后定价大宗交易。

申报时间方面,盘后定价大宗交易的申报时间为每个交易日15:05至15:30;而协议大宗交易的申报时间为每个交易日9:15至11:30、13:00至15:30。

成交价格方面,盘后定价大宗交易的成交价格为证券当日的收盘价或成交量加权平均价;而协议大宗交易的成交价格由交易双方在符合《交易规则(2013年修订)》相关要求的成交价格范围内协商确定。

5) 在意向报价渠道方面:原有大宗交易是由买卖双方通过场外协商达成一致后,采用一次申报的形式完成的,由于买卖双方必须依靠自己找到对手方进行询价协商,交易渠道极不通畅。为了降低投资者进行大宗交易的搜寻成本,提高大宗交易操作的便利性,新《大宗交易细则》中规定大宗交易参与者可以采用意向报价的方式寻找对手方进行议价协商,在协商达成一致后再通过成交申报进行交易。

6) 在席位报盘方面:原《大宗交易细则》中规定,大宗交易须通过交易大堂在同一券商席位进行成交申报。为了提高大宗交易操作的便利性,增加投资者进行大宗交易的意愿,新《大宗交易细则》允许大宗交易买卖双方在不同席位进行远程申报。

7) 在交易行情方面:大宗交易收盘后,将大宗交易的成交量和成交金额纳入相关证券当日总成交量和总成交金额的统计。大宗交易不纳入本所即时行情及指数的计算。

3.2. 新三板大宗交易制度建设启示

通过对比海外及深圳证券交易所的现行大宗交易制度,我们可以得到几点关于新三板大宗交易制度建设的启示:

1) 标准界定或参考B股:根据前文分析,结合三板的现状,由于新三板的单笔交易数额不大,因此从大宗交易的界定标准方面,我们认为大宗交易界定标准会相对宽松, B股的标准或作为参考。

2) 采取盘后交易+做市商模式:综合权衡市场影响成本、信息成本、交易连续性和自动化程度等因素,从增强流动性的角度出发,我们认为新三板大概率会延续沪深交易所的盘后交易模式,同时引入做市商模式的制度创新。

3) 做市商承担意向报价:深交所规定大宗交易参与者可以采用意向报价的方式寻找对手方进行议价协商,在协商达成一致后再通过成交申报进行交易。我们预测在新三板,有可能会让做市商承担意向报价的参与者角色。

4) 有效解决“一分钱”交易问题:大宗交易的成交量和成交金额纳入相关证券当日总成交量和总成交金额的统计,不纳入即时行情及指数的计算。可以有效解决新三板特有的“一分钱”交易问题。2015年1-7月,新三板低价交易频现,其中一分钱成交出现206次,而1元以内(含1元)交易达到691次。“一分钱”交易背后或许存在避税的动机,但是仍会对投资者释放错误信息。而引入大宗交易机制,可以有效解决“一分钱”交易行为引起的信息误导和指数影响问题。

【04/03】“千年大计”千载难逢,雄安新区的投资机会该如何把握?

【04/02】聚焦“精选层”!近期“画风”有变,如何看做市数量减少和做市商调仓?

【03/28】从海外经验看应对三板“乌龙指”挑战?

【03/19】乱花渐欲迷人眼~拟IPO的新三板企业如何选择上市辅导券商?

【03/11】三季度推荐的三类投资组合皆显超额收益!还不快上车?

【03/05】两会再升新三板地位:三板两大指数“分道扬镳”还要多久?估值或将继续修复!

【02/27】东方将白,提高新三板整体评级!

【02/26】新三板再再再分层?!改革预期下三板估值能否“挽尊”?

【02/25】并非只有IPO一条路可走,且看并购企业估值及后续如何?——上市公司并购三板企业专题研究

【02/15】定位新三板:育“苗”又护“花”,成就资本市场中国梦的“风水宝地”!

【02/10】产业资本增持攀上小高峰,市场见底的又一佐证?

【02/07】又一波旗鼓相当的“解禁”潮来袭,这回市场还会“亚历山大”吗?

【01/28】『新春特辑』“寒冬中的腊梅"——2016年牛股启示录

【01/26】创新层公司即将享受A股待遇竟是因为它?

【01/23】豪气干云!新疆『 全省 』开辟IPO绿色通道简直太给力!

【01/18】瞄准“扶贫”, 三箭齐发!连“大boss”都亲自坐镇了,还能错了?『扶贫投资机会系列三 | 政策视角篇』

【01/10】面对“扶贫”诱惑,企业是该坚守“阵地”还是见异思“迁”呢?『扶贫投资机会系列二 | 企业视角篇』

【01/05】“扶贫”东风一吹,“野百合”们的春天来了!『新三板与扶贫投资机会系列一 | 投资者视角篇』

新兴产业

【03/24】“征”途遇见大数据,“信”用服务生活圈——『新三板征信专题』

【03/15】『深度』服务机器人:发展潜力超乎你想象,下一场革命近在咫尺?

【03/03】『深度』3D打印蓝海临近,新三板会成为其”显威“的主战场吗?——3D打印专题研究

【12/29】“夜空中最亮的星”—2017看机器人行业如何闪耀?『新三板年度策略No.6|智造 』

【12/21】『新三板年度策略| TMT』云端硝烟起,三板云企业持续发力!

【12/16】『新三板年度策略|新材料』超强特性石墨烯,材料中的“战斗机”!

【10/19】5G时代何处去?万物互联笑春风—新三板通信专题

【10/13】引领清洁能源发展的下一个风口

【10/12】中国SaaS 行业走向成熟,长尾蓝海市场仍待开发

【10/15】机器视觉:给智能制造一双慧眼~

【03/22】爱美?怕死?缺爱?——2017消费升级的三大动力!

【03/20】金价上行,珠宝企业的“黄金时代”终于要开启了? 【02/02】你的消费正默默升级——2017年消费新趋势与地域、人口、年龄专题与地域、人口、年龄专题

【01/18】『新三板年度策略No.9 | 健身』当“人鱼线”遇上“马甲线”会擦出怎样的火花?

【10/13】让天下没有难做的掌柜,小POS有大智慧

【10/13】养老产业专题报告:多层次综合性服务+智能化成未来趋势— 从台湾模式看中国养老产业

【10/06】新三板影视专题—全能“影帝”修炼之路

【10/05】骑踏拜访大自然,行走千里在人间

【10/04】新三板动漫专题—动漫新势力崛起,全产业链及特色是未来

【10/03】我言“短发”胜春朝—新三板女性消费专题报告

【10/02】摩拜单车—共享经济浪潮中的时代弄潮儿

【10/01】三板有壶酒,足以快成长—新三板酒类新兴流通模式正崛起

【10/01】线上线下生态构建,出境游打开增长空间

体育娱乐:

【01/09】冰雪产业化身冬天里的“那把火”,熊熊火焰照亮万亿级市场 『新三板年度策略 No.7| 体育』

【12/12】综艺产业—高歌猛进的亿元时代!『新三板年度策略 | 文化传媒』

教育:

【03/16】音乐美术将试点纳入中考,艺培“星火”终于要“燎原”了?

【03/10】上线不久,吸粉无数!教育界的”白马“、”羚羊“、”梅花鹿“都有谁?

【12/14】“修正”元年, 坐看四朵教育金花盛开『新三板年度策略 | 教育』

医疗:

【01/14】『新三板年度策略No.8 | 医疗服务』遍寻三板杏林珍,回春妙手一朝成

【12/26】“怒”改形象寻求突破,成功“变身“打开高增长空间!『新三板年度策略No.5 | 中药』