春节前后,网易进行了全面的业务调整伴随大规模裁员。

据财经网报道,有些员工节前拿到晋升通知,节后兴冲冲来上班却收到裁员通知。个别春节后刚入职的新员工,不到三周就被开除了。

尽管游戏业务每季毛利润超过100亿,网易已无昔日的从容气度。

来源|虎嗅APP

作者|Eastland 虎嗅研究总监

2016年3月16日,虎嗅《网易善变,丁磊有道,16年间三次重生,玩遍四大变现模式》刷了屏。当时网易正处于电商业务爆发前夜。笔者当时点评网易的心态是“有钱、有人、有技术、有平台、有流量,搞一下成功了可再造一个网易,失败了也不伤元气。”

其后,网易电商进境神速,令投资人惊艳,2017年末市值一度逼近500亿美元。但2018年Q4,电商收入增速跌破50%,毛利润率只有4.5%。不客气地说,网易电商业务已未老先衰。

营收增速尚可

2010年以来,网易营收从55亿增至672亿,年均复合增长率为36.7%。尽管不算甚高,但贵在坚持,2018年营收已是2010年的12.2倍。

从2017年报开始,网易把营收分为游戏、电商、广告、邮箱及其它业务两个部分,刚好对应互联网四大变现模式(游戏、电商、广告、增值服务)。

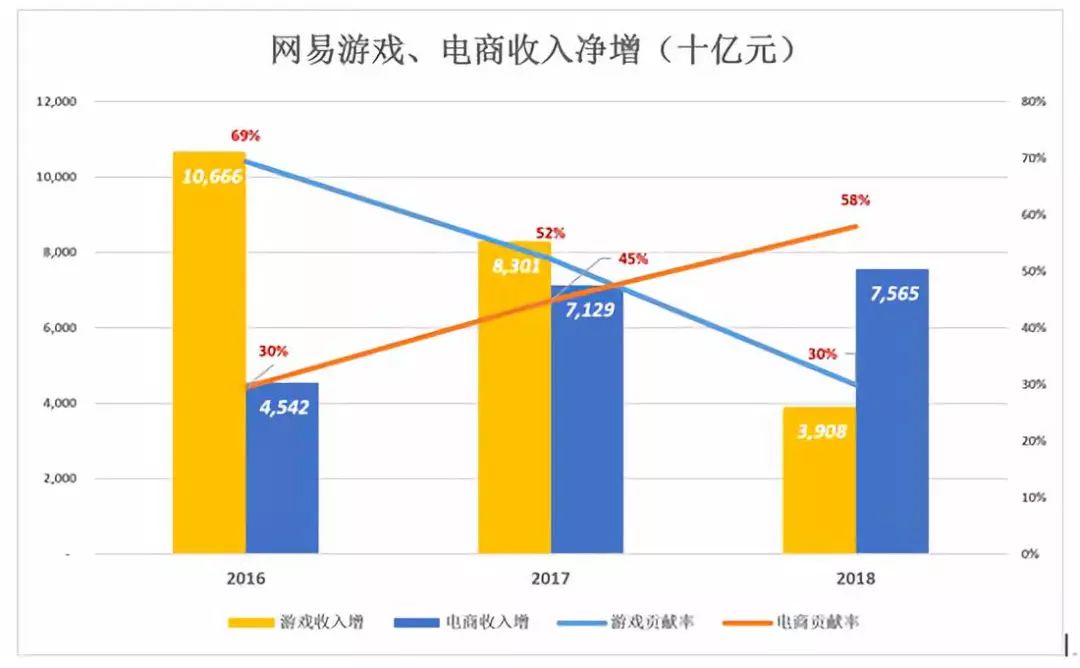

众所周知,游戏是驱动网易营收增长的主要动力。2016年,游戏收入净增107亿、对营收增长的贡献率为69%,2017年降至52%。

2018年,游戏收入净增降至39亿、营收增长贡率仅为30%,但在游戏版号一度停止审核的背景下,网易的表现可谓优秀。

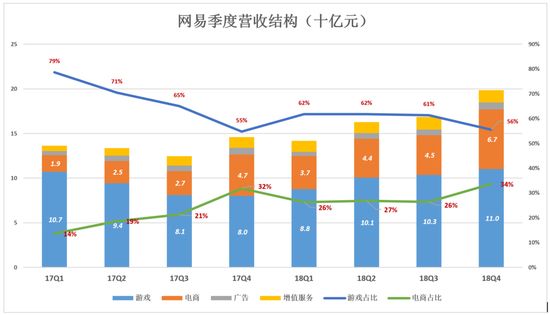

从季报可以更清楚地看到电商业务的崛起。2017年Q1,电商营收19亿,占比14%,规模无法望游戏之项背;2018年Q4,电商营收67亿,占营收的34%,隐然可与游戏分庭抗礼。

2018年,电商收入净增75.7亿,营收增长贡献率达58%,首次超过游戏。

不再闲庭信步

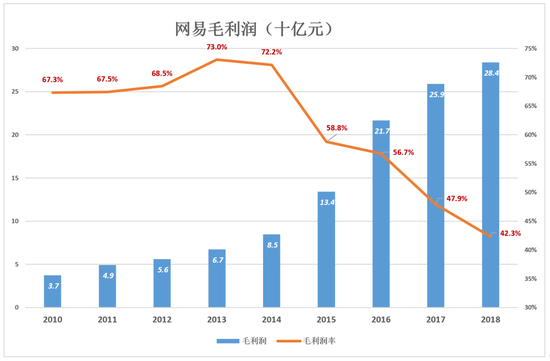

2018年网易营收、毛利润分别为2010年的12.2倍和7.66倍。毛利润增速远低于营收,年均复合增长率29%。

虽然同为流量变现模式,电商与游戏有天壤之别,体现在毛利润率就是电商远低于游戏。2015年以来,电商收入占比一路走高,毛利润率却降了30个百分点,颇有“卫星上天、红旗落地”的意味。

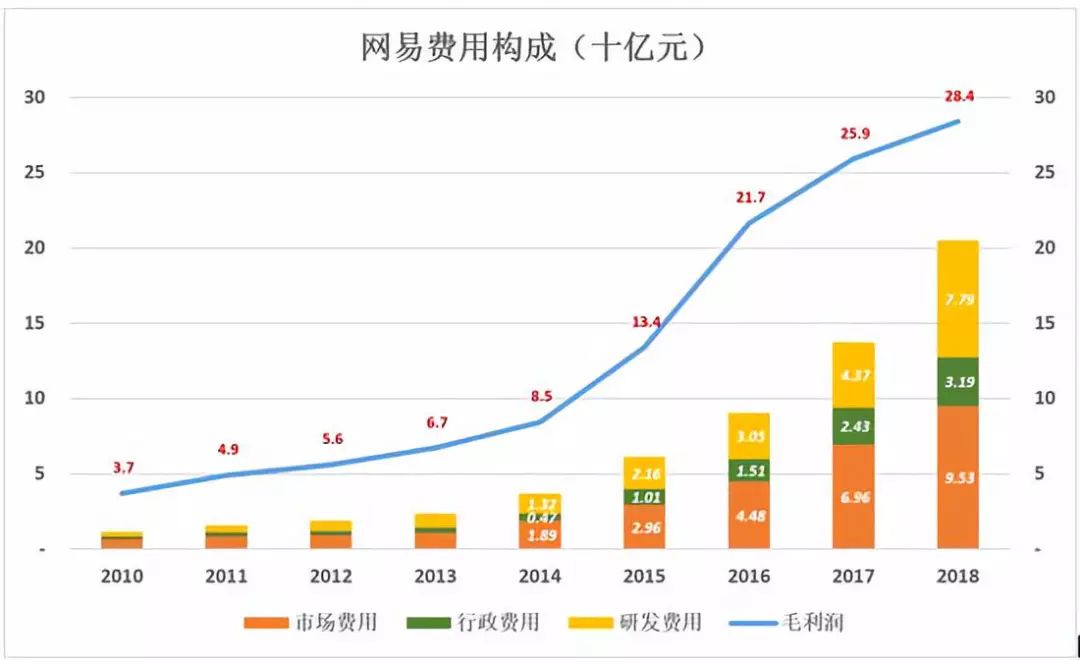

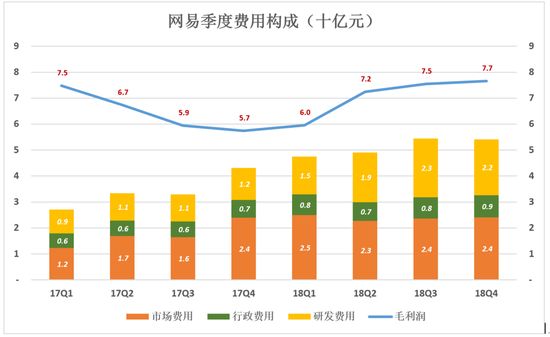

用蓝色折线代表毛利润,彩色堆叠柱代表市场、行政、研发费用。毛利润“淹没”费用时,企业才能获得经营利润,从下图可以看出网易的举重若轻——

进入2017年,网易赚钱的“姿势”不像以往那样从容:

2017年Q1毛利润率54.9%,三项费用合计占营收的19.9%,经营利润率35%;2018年Q4,毛利润率38.6%,三项费用合计占营收的27.3%,经营利润率仅为11.3%。

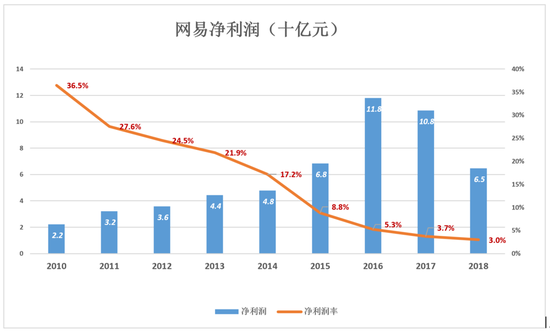

2010年,网易营收、净利润分别为55.1亿和22.3亿,净利润率36.5%;2018年,网易营收、净利润分别为671.6亿和64.8亿,净利润率仅为3.0%。

不夸张地说:2010年的网易“闲庭信步”,2018年的网易在“水里扑腾”。