“没有只涨不跌的投资策略,你必须为最坏情况做好准备,没有模型告诉你什么是最坏,根据我的经验是把你能想到的最坏的结果乘以二即可”—— Cliff Asness

,AQR资本联合创始人

最受欢迎的资产配置模式是传统的60/40投资组合。 投资组合简单配置60%的股票(标准普尔500)与40%的十年期美国政府债券。 我们将使用这个组合作为本书中其他资产配置组合业绩基准。

投资者同时购买股票和债券的原因是往往它们是不相关。这意味着当股票上涨的时候债券通常是下降的,或者反之亦然,虽然这种关系并非是恒定不变,但将两个或多个不相关的资产组合成投资组合可以产生比单纯资产的更好投资效果。

这样的投资组合业绩如何?我们可以将美国的60/40投资回测到1913年,并且每月进行在平衡,根据月度回报计算投资组合波动率。夏普比率是风险调整回报的度量,计算方法为:(回报 - 无风险利率)/波动率。无风险利率为国库券的收益率。 夏普比率(Sharpe ratios)越高越好,一个有效的经验准则是,风险资产的夏普比率在0.20至0.30范围内。

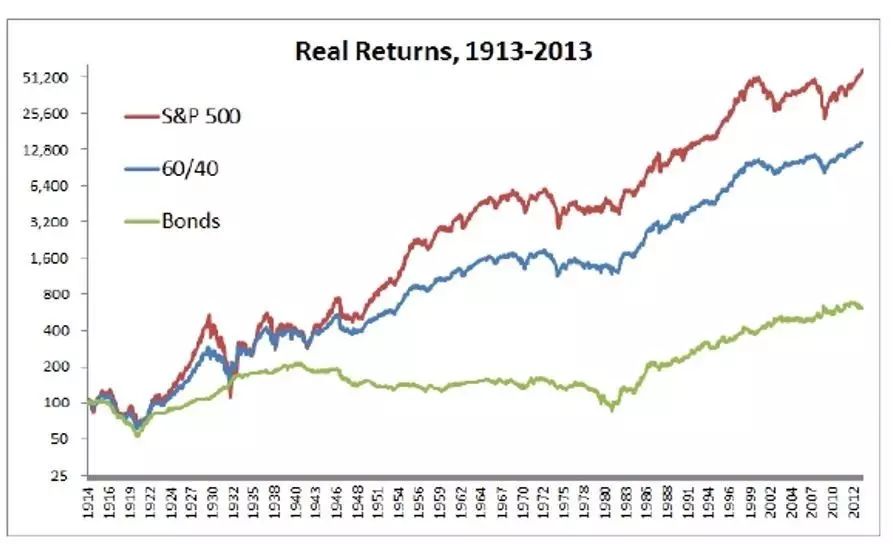

图 11:各类资产类别实际回报, 1913-2013年

似乎同时投资两种资产可以获得一个非常不错的分散化效果。虽然60/40组合并没有跑赢股票资产收益,但是由于两种资产没有直接的相关性,可以降低投资者业绩回撤。 图12显示了该策略的净值曲线。

图 12:各类资产类别实际回报, 1913-2013年

投资者面临的另外一个挑战是他们将要在回撤中消耗多长时间。这个是一个极大的精神考验,因为我们总是认为投资组合最高净值是我们曾今实实在在获得的。例如,你的初始投资为2万美元账户经历20年之后现在资产为10万美元。你会认为你现在的财物为账户现在的价值,而非起初的2万美元。 如果它下降到8万美元,大多数投资者会以亏损2万美元的方式来考虑,而不是从长期而言获得6万美元的回报。

60/40投资组合用于创出新高时间仅占22%,另外78%的时间都在经历业绩回撤。

业绩回撤是一件令人痛苦的事情,行为金融的研究结果显示,人类亏钱的痛苦远大于赚钱的快乐。如果要成为一名优秀(有耐心)的投资者,你必须忍受业绩回撤。

是不是我们就投资60/40投资组合就行了,本书的其他内容就不需要看了? 虽然60/40投资组合是资产配置坚实的第一步,但必须指出的是仅仅关注股票与债券是一个错误。事实上在2014年低,对于投资者而言60/40组合遇见一个巨大挑战,接下来我们回详细介绍相关内容。

在2000-2014年美国股票平均收益为4.9%每年,如果考虑到通货膨胀因素,实际回报为1.9%每年,获得这些收益的前提是投资者必须穿越两次跌幅高达45%的熊市。根据最新的DALBAR

研究,很多投资者并未如此坚强。每年1.9%实际回报相比1900-2016年期间美国股票市场平均年化6.47%的实际回报相距甚远。

实际回报低的原因之一就估值水平。你们支付的价格影响你们的收益率。

如果支付的价格低于你们可以接受的平均价格则可以获取高于平均水平的收益率,反之亦然

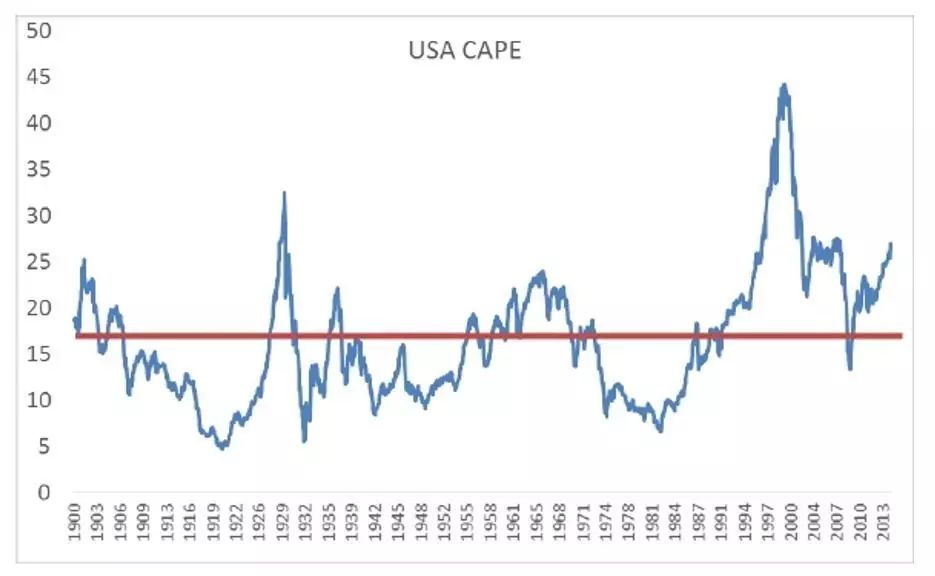

。在2000年起美国股票市场的估值水平处于历史极值水平。美国股票十年期的滚动PE(cyclically adjusted price-to-earnings, CAPE)在1999年12月高达45,如图13所示。 (对于那些不熟悉股票估值方法的人,我们研究了全球40多个股票市场,并在我们《全球估值》

一书中引入全球估值矩阵)。这个高估值为20世纪90年代后期购买股票的投资者未来的低收益埋下了伏笔。

图13:十年期的滚动PE(CAPE),1881-2014年

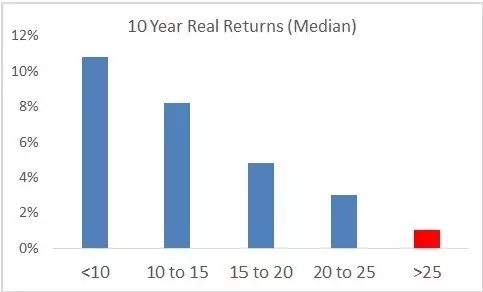

如图14所示,未来的回报高度依赖于初始投资时的估值水平。 截至2014年12月的CAPE为27,相比长期平均值16.5高出约60%。 根据历史经验目前估值水平高于25,或许未来十年收益水平的中位数为名义回报3.5%,实际回报为1.00%。无须多虑,虽然不是泡沐,但无法令人激动。 一旦CAPE比率上升到30以上,预计未来十年股票资产实际回报可能为负数,高价购买股票似乎就没有什么意义了。

图14 :十年期CAPE与 未来回报, 1900-2014年

另一方面,在过去15年美国十年期国债已被证明是一个优秀的投资标的,复合回报率为6.24%每年,扣除通货膨胀后为3.82%每年。然而问题是,债券最近这些亮眼的收益率是以牺牲债券未来收益为代价的,十年期国债从2000年时候的6%下降到现在的2%左右,这几乎是历史最低水平。

未来债券的回报非常容易预测 - 每个未来的债券回报仅为其初始收益率。例如目前,如果购买美国政府债券并持有到期,你持有的十年期国债的名义回报为2.25%。

因此,未来十年投资者的年化回报如下(假设通货膨胀率为2.25%):

-

美国股票:名义回报3.50%,实际回报〜1%;

-

美国债券:名义回报2.25%,实际回报〜0%;

-

现金/国库券:名义回报0.00%,实际回报-2%