鑫源夜话,尘埃落定,包商银行进入破产程序。第一部分:银保监会:原则同意包商银行进入破产程序。第二部分:包商银行申请破产!你的钱去哪了?

尘埃落定

了,

11月23日,银保监会网站发布的公告显示,原则同意包商银行进入破产程序。

自从包商银行的二级资本债

全额减记

时,大家就已经预知这一步了。

小喇叭:

朋友家的重庆味道火锅底料开始销售了!!!(以前专供火锅店,因疫情原因,现走零售)。检验、认证齐全。前段时间送了一些给朋友品尝,大家反应不错,可以找小编下单哦(微信419194057)。

250克的零售17元,包快递。还有500克、125克的,批发价格可谈。另外,诚招销售渠道经理!!

赠人玫瑰,手有余香。

本公众号主要探讨资产证券化、不良资产、项目投融资等金融市场业务(也有房地产、政府平台项目的实操讲座),欢迎大家关注、转发公众号内容,业务合作请联系小编。

第一部分:银保监会:原则同意包商银行进入破产程序

又见证历史了!刚刚,银保监会原则同意包商银行进入破产程序!

银保监会:原则同意包商银行进入破产程序

11月23日,银保监会网站发布的公告显示,原则同意包商银行进入破产程序。

附:中国银保监会关于包商银行股份有限公司破产的批复

《关于包商银行股份有限公司破产申请事项的请示》(包商接管组〔2020〕26号)收悉。经研究,现批复如下:

二、你行应严格按照有关法律法规要求开展后续工作,如遇重大情况,及时向银保监会报告。

2020年11月12日

2019年5月24日,包商银行因出现严重信用风险,被人民银行、银保监会联合接管,这是中国金融发展史上的一个重大事件。

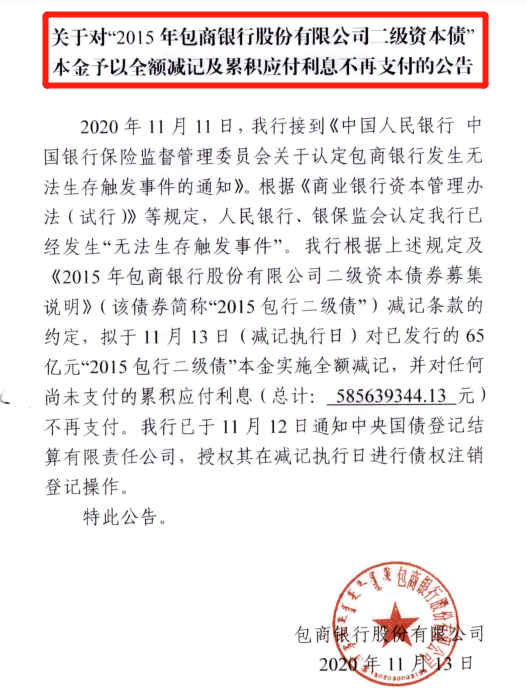

随后,包商银行的风险处置、包商银行二级资本债是否兑付均颇受市场关注。上周的时候,包商银行65亿元二级资本债因“无法生存触发事件”全额减记。据悉,这是史上首例!

包商银行65亿二级资本债全额减记

11月13日,包商银行在中国货币网发布公告称,该行拟于11月13日对已发行的65亿元“2015包行二级债”本金实施全额减记,并对任何尚未支付的累积应付利息(总计:585639344.13元)不再支付,包商银行已于11月12日通知中央国债登记结算有限公司,授权其在减记执行日进行债权注销登记操作。

二级资本债是商业银行为增加二级资本公开发行的债券。根据巴塞尔协定,商业银行资本由一级资本和二级资本甚至三级资本构成。二级资本亦称附属资本或补充资本,是商业银行资本基础中扣除核心资本之外的其它资本成份,是反映银行资本充足状况的指标。

央行、银保监会认定:包商银行

已发生“无法生存触发事件”

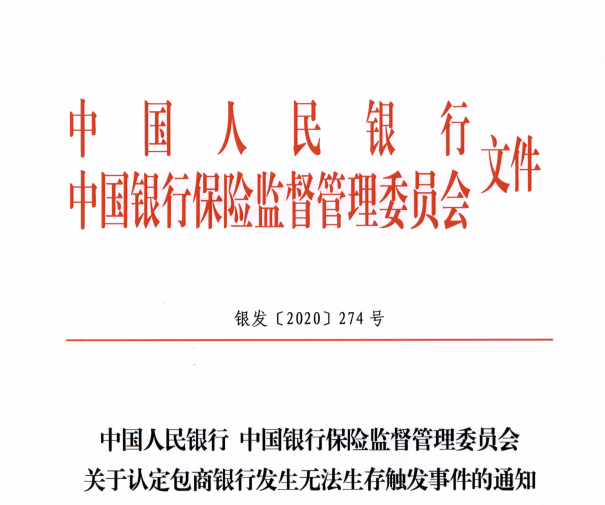

对于全额减记二级资本债的原因,包商银行表示,11月11日收到央行、银保监会发布的《关于认定包商银行发生无法生存触发事件的通知》(《通知》),央行、银保监会认定该行已经发生“无法生存触发事件”。

根据该《通知》,2019年5月24日,中国人民银行、中国银保监会对包商银行实施接管。《通知》称,在接管期间,经清产核资,确认包商银行已严重资不抵债,无法生存。根据《商业银行资本管理办法(试行)》等规定,中国人民银行和中国银保监会认定包商银行发生“无法生存触发事件”。

今年8月6日,央行发布的《2020年第二季度中国货币政策执行报告》(下称《报告》)设专栏回顾了包商银行风险处置具体细节。

《报告》介绍,2019年6月,为摸清包商银行的“家底”,接管组以市场化方式聘请了中介机构,逐笔核查包商银行的对公、同业业务,开展资产负债清查、账务清理、价值重估和资本核实,全面掌握了包商银行的资产状况、财务状况和经营情况。

此前,包商银行接管组组长周学东在《中国金融》刊文透露,2005年以来,包商银行的大股东明天集团通过大量的不正当关联交易、资金担保及资金占用等手段进行利益输送,包商银行被逐渐“掏空”。

清产核资结果显示,2005年至2019年的15年里,“明天系”通过注册209家空壳公司,以347笔借款的方式套取信贷资金,形成的占款高达1560亿元,且全部成了不良贷款,每年利息甚至多达百亿元。

结果表明,包商银行在接管时存在严重的资不抵债缺口,已出现严重的信用风险,若没有公共资金介入,理论上一般债权人的受偿率将低于60%。也就是说,466.77万个人客户、6.36万企业及同业机构客户中的大多数将受到严重影响。

为承接包商银行的资产负债,处置该行风险,银保监会于今年4月9日,批准了蒙商银行的筹建申请,该行也在5月25日正式开业。成立当日,包商银行接管组发布公告称,包商银行将相关业务、资产及负债,分别转让至蒙商银行和徽商银行。

充分保障存款人权益

从2019年5月包商银行依法被接管,到蒙商银行正式成立开业,将包商银行相关业务资产于负债分别转让至蒙商银行与徽商银行,再到包商银行近日提出破产申请,历史近18个月,包商银行的风险化解处置工作稳妥有序的进行,这其中,存款保险制度发挥了重要作用。

在一家银行被接管处置时,外界最关心的问题就是如何保障存款人的权益。从包商银行的风险处置过程看,存款人权益尤其是个人储户、中小微企业等的资金得到了充分保障。

《报告》指出,为最大程度保障广大储户债权人合法权益,维护金融稳定和社会稳定,央行、银保监会决定由存款保险基金和央行提供资金,先行对个人存款和绝大多数机构债权予以全额保障。同时,为严肃市场纪律、逐步打破刚性兑付,兼顾市场主体的可承受性,对大额机构债权提供了平均90%的保障。

周学东也表示,接管组全面行使包商银行的经营管理权,并委托建设银行托管包商银行的业务。接管后,接管组依法依规处置金融风险,并且对储户、个人理财客户、中小微企业等债权人给予了充分保障。此次接管严肃了市场纪律,并且促进了金融市场的信用分层。

为更好地保护存款人的权益,促进金融股机构健康稳定发展,我国于2015年建立存款保险制度,被保险存款包括投保机构吸收的人民币存款和外币存款,既包括个人储蓄,也包括企业及其他单位存款,本金和利息都属于被保险存款范围。但金融机构同业存款、金融机构高级管理人员在本机构的存款,以及存款保险基金管理机构规定不予保险的其他存款除外。

据了解,目前,存款保险能够为全部投保机构99%以上的存款人提供全额保护。同时,根据规定且存款保险最高偿付限额为人民币50万元,即同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。

目前,世界上已有146个国家和地区建立了存款保险制度。存款保险制度不仅有利于加强存款人的保障,也发挥着促进风险“早发现、少发生”的作用。有接近监管部门人士对记者表示,我国《存款保险条例》明确规定,存款保险基金管理机构具有早期纠正职能。2017年以来,存款保险依法探索开展早期纠正:

一是加强风险监测,及时识别重大风险,摸清风险底数。存款保险通过评级、核查、评估等方式加强风险监测,核实投保机构主要指标的真实性和风险隐患,对个别风险比较突出的投保机构实行名单制管理,加强跟踪监测。

二是压实高风险机构自身的风险化解责任,加强对机构和股东的约束。对少数资本根本不足的机构,存款保险及时下发早期纠正通知书,压实机构自身及其股东责任,要求制定资本补充计划,通过提高利润留存、限制薪酬、引入战略投资者等方式化解风险。同时,根据具体风险问题,推动机构调整高管、完善公司治理和风险管理,实现审慎经营。

三是及时通报风险,推动形成合力,共同化解风险。存款保险及时将风险监测中发现的重大风险问题通报地方政府、监管部门,同时研究提出明确的风险化解建议,与各方面形成风险化解合力,共同采取措施,有效改善风险。

包商银行的风险化解为我国探索高风险金融机构处置工作提供了丰富经验。银保监会主席郭树清近日撰文称,要建立高效的问题机构风险处置机制。金融机构履行主体责任,股东特别是主要股东要承担重要责任。地方党委政府履行属地责任,要把落实地方党的领导责任、地方国有金融资本管理责任、辖区风险处置责任和维护社会稳定责任紧密结合起来。金融管理部门履行监管主体责任。健全存款保险制度和机构体系,充分发挥早介入、早预警、早处置的作用。

(摘自:中国基金报)

第二部分:包商银行申请破产!你的钱去哪了?

2019年5月24日的时候,包商银行因为被举报出现严重信用风险,被人民银行和银保监会联合接管,并委托建设银行托管包商银行的业务。随后经过严格调查发现,包商银行存在巨额的资不抵债缺口,接管时已出现严重的信用风险,若没有公共资金的介入,理论上一般债权人的受偿率将低于60%。

而当时包商银行的客户超过473.16万户,其中,个人客户466.77万户、企业及同业机构客户6.36万户。如果直接破产,将会引发巨大的金融风暴。央行紧急注资包商银行将近300亿稳定金融市场。

在包商银行正式申请破产后,由存款保险基金和人民银行提供资金,先行对个人存款和绝大多数机构债权予以全额保障,所以本次包商银行的破产,对于400多万个人用户,是不会有资金损失的。但是对于有大额存款和理财的公司及机构客户,最多也只能兜底90%的资金。所以包商银行的大客户还是损失比较严重。

而且本次除了有

存款保险

以外,还有央行提供

资金补偿

,所以个人用户和大部分公司客户才能勉强回本,没有损失。但是央行也表示下不为例,之后打破刚性兑付,仅仅由存款保险赔偿最高50万的存款,对于理财产品等是概不负责的。

当下,中小银行正抱团取暖,掀起了合并浪潮,看来现在日子不好过的中小银行,并不少。