报告来源:光大证券

分析师:王锐、贺根

PDF报告下载方式见文末

半导体行业市场规模创新高,有望持续高景气:

半导体是信息产业的核心。 2017 年全球半导体行业收入高达 4122 亿美元,迎来上行周期。 我们认为未来受益于人工智能、汽车电子以及物联网等新兴下游行业的驱动,半导体行业有望持续高景气。

半导体设备市场规模扩大,资本支出不断增加:

半导体设备是半导体行业的基石。 2017 年全球半导体设备市场规模突破 550 亿美元,全球半导体设备支出达 570 亿美元, 2018 年设备支出有望持续走高。 中国大陆将成为全球半导体设备支出的主要推手。

政策&资金支持,半导体产业欲上一层楼:

半导体产业是我国的战略性产业。 2014 年我国《国家集成电路产业发展推进纲要》以及“十三五”规划指出,到 2020/2025 年,我国集成电路芯片自制率要分别达到 40%/70%。 2018 年 3 月我国推出针对集成电路产业的税收优惠政策将进一步推动半导体产业发展。

技术不断突破,国产半导体设备砥砺前行:

目前世界集成电路研发水平处于 12 英寸 7nm,生产水平为 12 英寸14nm;中国集成电路设备研发水平处于 12 英寸 14nm,生产水平为 12英寸 65-28nm。在核心半导体设备的研发上,国内半导体设备厂商不断前行。

1、半导体产业链介绍

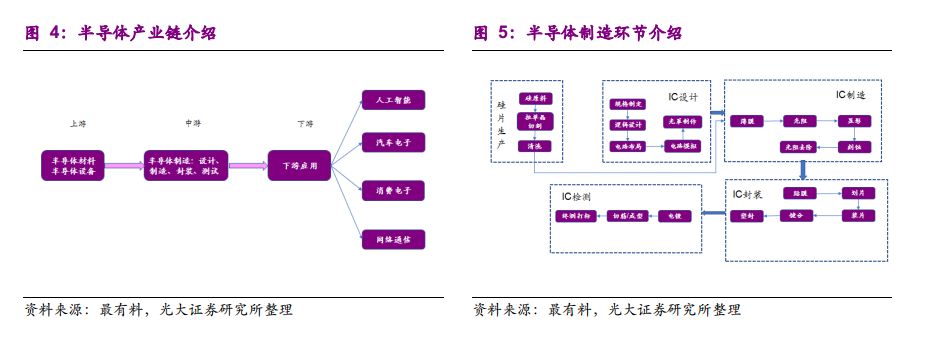

半导体产业链由上游的半导体材料和设备、中游的半导体制造以及下游半导体应用构成。 其中,中游的半导体制造主要可分为IC 设计、 IC 制造、封装、检测四个环节 。半导体材料和半导体设备是半导体产业链的基础。

IC 设计是指根据需求进行电路设计。 首先进行逻辑设计,其后将逻辑设计图转化为电路图,测试后将电路制成光罩送入 IC 制造厂。

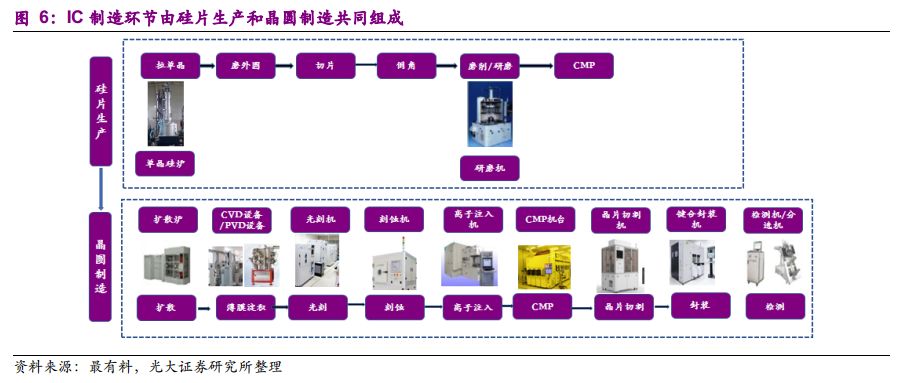

IC 制造是将电路图呈现在晶圆上的过程。 硅片生产是 IC 制造的基础,指将硅原料生产为硅片的过程。 首先通过对硅原料进行纯化、拉单晶以生长出单晶硅, 其后通过磨外圆、切片、磨片、倒角、刻蚀、抛光等工艺流程将其加工为硅片,也称单晶晶圆片。 IC 制造是将硅片加工为 IC 芯片的过程。首先对硅片进行薄膜制备使其生长出材质不同的薄膜; 其后通过光刻技术,将掩模版上的图形“复制”到晶圆片上; 最后通过刻蚀、光阻去除等环节实现半导体的加工成型并最终在一片晶圆上完成很多 IC 芯片的制造。

IC 封装的作用是保护 IC 芯片的安全。一颗 IC 芯片很小且薄,需要在外施加保护以使其不被轻易损坏。

IC 测试是确认 IC 是否可正常运作的过程,确认无误后即可出货。

2、全球半导体行业景气

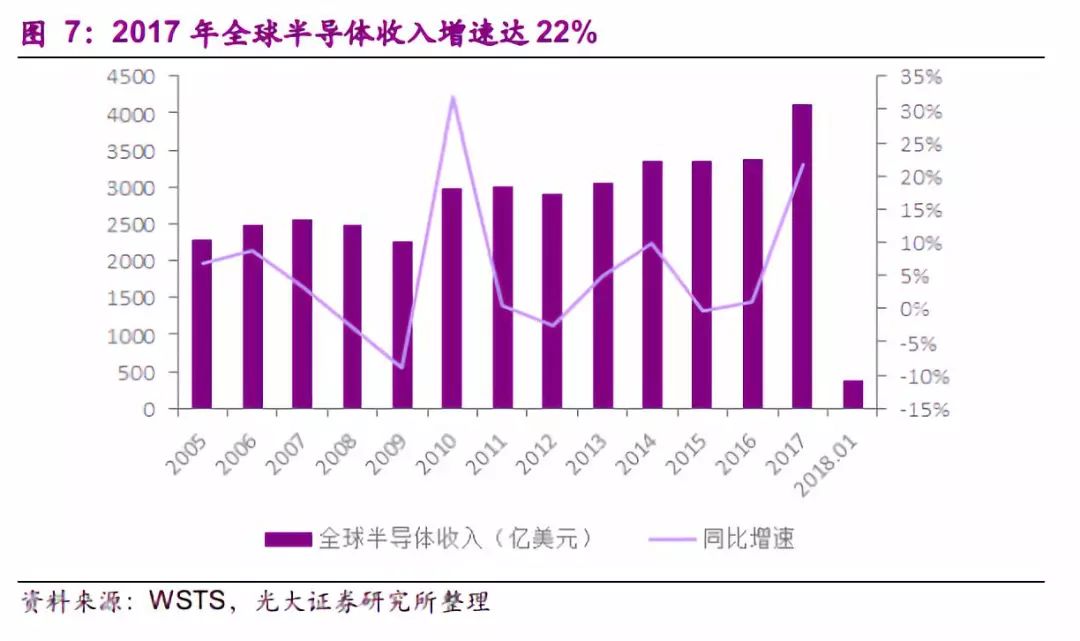

2017 年全球半导体行业收入增速高达 22%,全球半导体行业迎来上行周期。 根据 WSTS 数据显示, 2011-2016 年间,全球半导体行业景气度下行,自 2010 年全球半导体行业收入创 32%的高增速之后,在 2017 年之前,全球半导体行业收入最高增速为 2014 年的 10%, 其他年份增速缓慢,甚至出现负增长。受益于人工智能、工业互联网等带来的强劲半导体需求, 2017年全球半导体行业收入又创 22%的高增速。

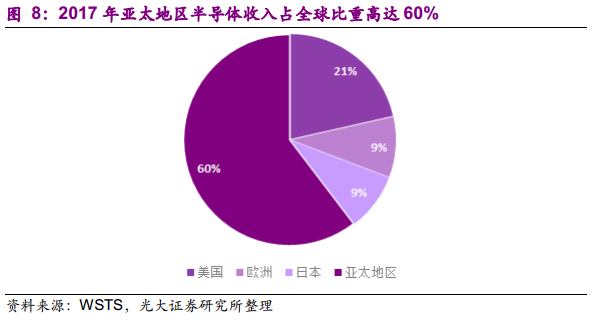

2017 年亚太地区半导体收入占比最高,增幅仅次于美国, 位列全球第二。 根据 WSTS 统计数据, 2017 年亚太地区半导体收入占全球半导体总收入的 60%,美国、欧洲及日本占比分别为 21%、 9%、 9%。在同比增速方面,2017 年,美国半导体收入增幅最大达 35%,亚太地区较 2016 年同比增长19%, 增速居于全球第二。

3、受益人工智能、工业互联网等兴起,全球半导体行业进入上行期间

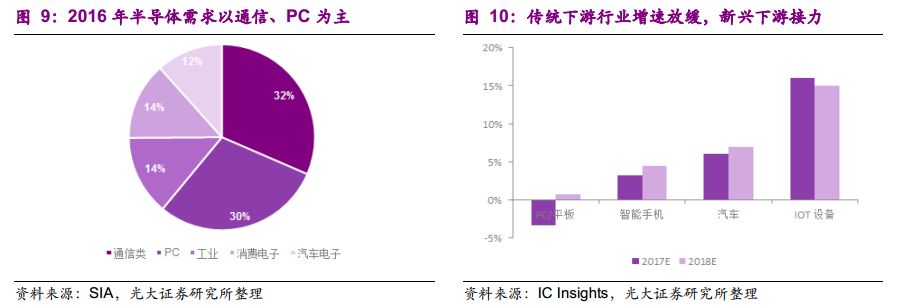

新兴下游应用将成为半导体行业增长的主要因素。 根据 SIA 数据,按照终端应用分类, 2016 年全球半导体下游终端需求主要包括通信类(含智能手机)(32%)、 PC(30%)、工业/国防(14%)、消费电子(14%)、汽车电子(12%)。 据 IC Insights 预测, 2018 年 PC/平板、智能手机、汽车及 LoT设备销量增速分别为 0.7%、 4.5%、 7%、 15%。因此随着智能手机和平板电脑未来增速减缓,新兴下游应用将接力驱动半导体行业发展 。

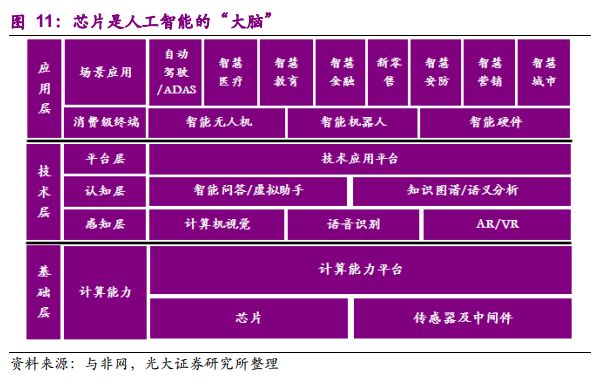

人工智能热潮袭来, AI 芯片将新增半导体需求。 人工智能是模拟人的思维和智能模式,使机器人实现必须借助人类智慧才能实现的任务。伴随人工智能出现的是深度学习计算机模式,这需要构建算法和模式,对数据样本进行反复的运算与训练。深度学习模式不同于传统计算机模式,它不需要编程,但需要海量数据并行计算。而传统处理器架构(X86 和 ARM 等)无法支撑深度学习进行大规模并行计算的需求。 因此,深度学习需要新的底层硬件来加速计算过程,人工智能芯片要具备高性能的并行计算能力,同时也要可以支持各种人工神经网络算法, 极为重要。 人工智能的兴起必将带来 AI 芯片、存储设备、运动传感器等半导体的需求。目前存在的人工智能芯片有 GPU、FGPA 和 ASIC。其中, GPU 为目前主要使用的 AI 芯片,但凭借其优良性能,FGPA 芯片和 ASIC 芯片有望得到迅速发展 。

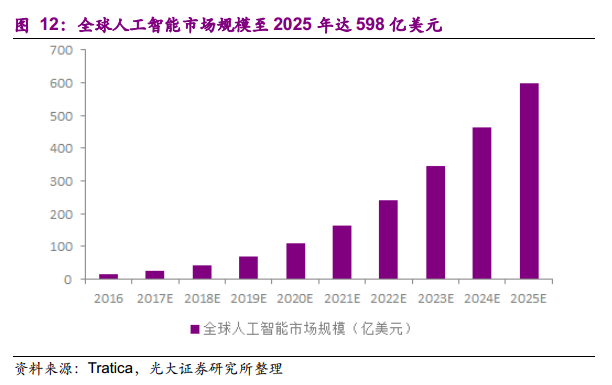

全球人工智能市场规模到 2025 年有望达 598 亿美元。根据 Tratica 预测,全球人工智能市场规模将从 2016 年的 14 亿美元增长至 2025 年的 598 亿美元,年复合增长率将达52%。

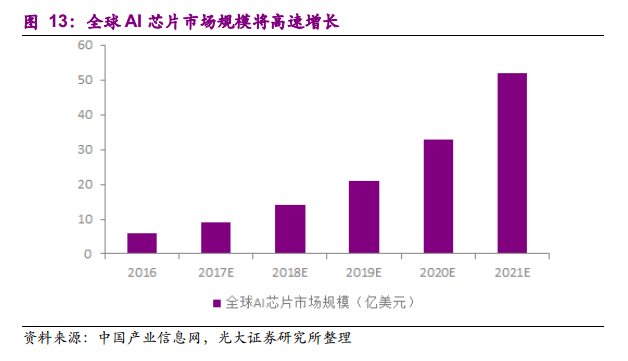

2018 年全球 AI 芯片市场规模将达 14 亿美元,至 2021 年 5 年复合增长率约 54%。 根据中国产业信息网数据, 2016 年全球 AI 芯片市场规模已达 6亿美元, 预计 2018 年市场规模为 14 亿美元,至 2021 年规模有望达 52 亿美元,年复合增长率约 54% 。

4、全球半导体行业向大陆转移

产业结构变迁伴随下游需求变动催化半导体产业不断转移。 半导体产业自形成起发展至今,经历了“美国—日本—韩国、台湾地区“的转移过程,半导体产业结构的变化是发生转移的根本原因。

半导体产业第一次转移发生于上世纪 60 年代,日本抓住“电气化”高峰期的机遇,大力发展家电行业,产生东芝、索尼、松下等家电巨头,催化了对半导体的需求。80 年代-90 年代, PC 的需求量不断扩大使得存储芯片和微处理器逐渐标准化,美国基于技术上的不断开发重新占据优势。 90 年代,日本经济崩溃,韩国三星、 LG 等抓住机遇,以强大的资本、政策优势推动产业投资,致力于存储器的发展,抢夺半导体市场。与韩国不同, 台湾地区选择了晶圆代工的道路, 1987 年,台积电成立,半导体产业再次转移。

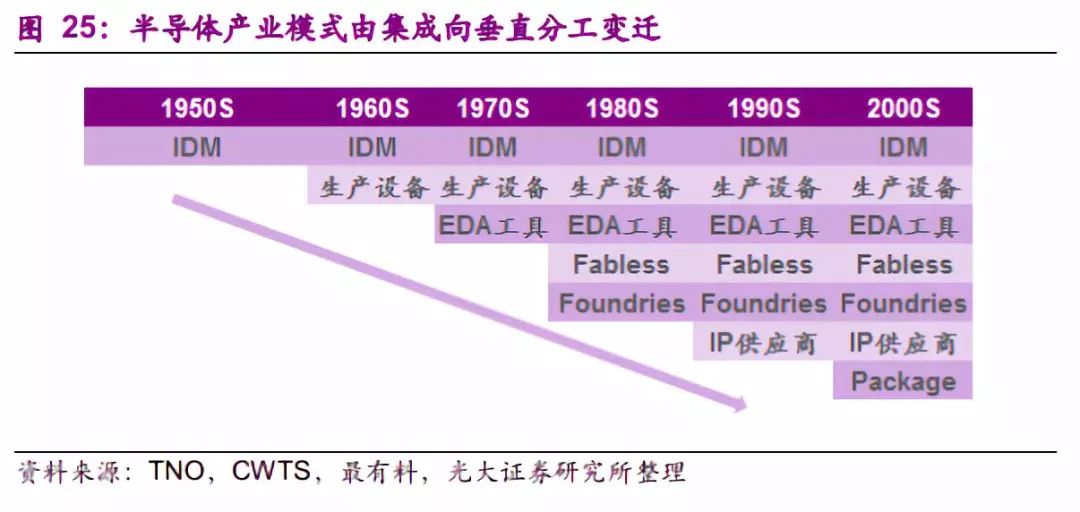

行业发展打破“一条龙”的运营模式。 伴随行业的发展,半导体的运营模式也在不断变化。纵观半导体产业的发展历史,到目前为止, 全球半导体企业的运营方式主要分为 4 种。

1)IDM(Integrated Design and Manufacture)模式,即从设计、制造、封装测试一直到投向消费市场的一条龙模式,传统的半导体巨头如英特尔、三星等均采用该模式;

2) Foundry 模式,是 IC 设计和 IC 制造分离的模式,即代工厂。这主要基于行业的发展带来的逐渐深化的行业内分工,首先表现为 IC 设计中的 EDA 等工具类业务独立出来,随后 1987 年台积电的成立标志着 Foundry 模式的正式诞生;3) Fabless 模式,即专业从事 IC 设计的模式,如 ARM 公司、 NVIDA 和高通等;

4) Fab-lite模式,是介于 IDM 和 Fabless 之间的一种模式。全球半导体企业的经营模式正由 IDM 向另外 3 种垂直化专业分工的模式转变 。

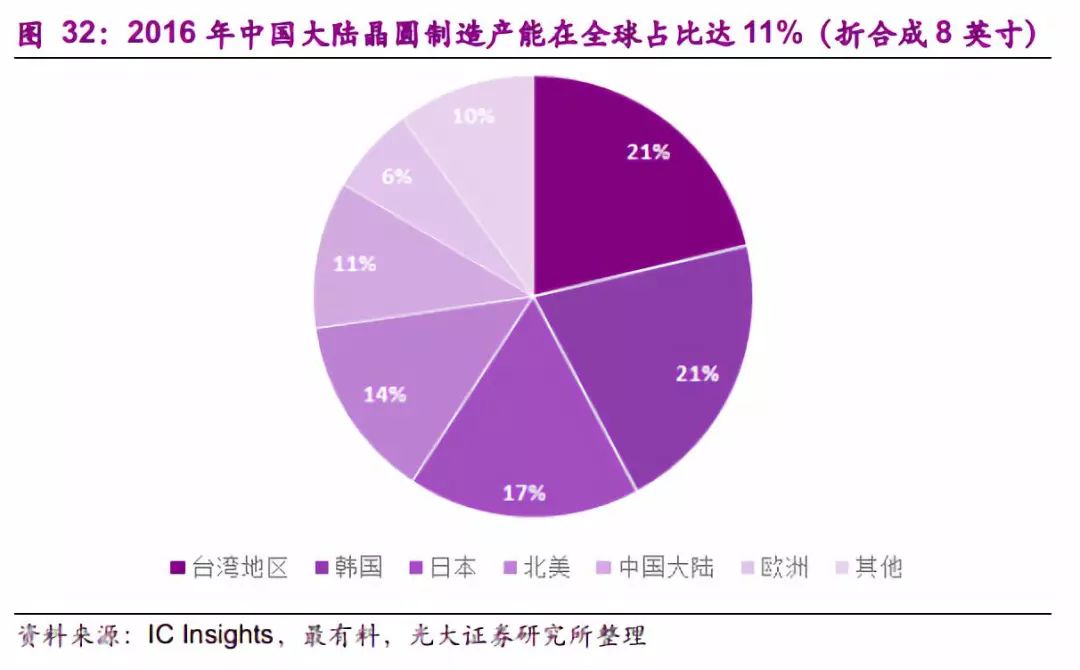

中国大陆晶圆厂代工商迎来发展机遇。 半导体产业结构、商业模式的不断演化以及半导体厂商的战略选择共同决定了晶圆厂的转移趋势。 根据SEMI 预测, 2017-2020 年全球将有 62 座新的晶圆厂投入营运, 大陆将有26 座新晶圆厂投入营运,占比达 42%。 根据 IC Insights 数据, 2016 年中国大陆晶圆制造产能为 185 万片/月(折合成 8 英寸),在全球晶圆制造产能中占比约 11%。

12 寸晶圆将成主流。 从缩小半导体芯片制作的成本来看,第一,芯片是在硅片上制造的,并且可以在更大尺寸的硅片上生产更多的芯片从而降低成本;第二,缩小每个芯片的裸片尺寸也可以降低成本。但在摩尔定律放缓的情况下,裸片尺寸难以缩小,因此代工商希望增加晶圆尺寸。据 SIA 统计,未来数年在建的晶圆厂中,中国占比将接近 40%。 从 2018 年开始,中资将成为国内晶圆厂建设的主要力量。 当前国内在建和拟建的 12 寸晶圆厂有 21座,有望在 2020 年投产,届时我国将有 32 座 12 寸晶圆厂,每月产能超过160 万片, 是现有产能的 3 倍。

5、全球半导体设备市场:美、日、荷主导,中国不断追赶

全球半导体设备行业主要由美国、日本、荷兰主导。 根据 SEMI 发布的 数据, 2016 年全球前十半导体设备供应商中,有 4 家美国公司、 5 家日本公司和 1 家荷兰公司。美国的应用材料以 76.5 亿美元设备收入排名第一,荷兰的阿斯麦和日本的东京电子分别以 75.21 亿美元和 65.53 亿美元位列第二、第三。其中,美国的应用材料是全球最大的半导体设备生产商,在沉积设备、刻蚀机、离子注入机、快速热处理设备、化学机械抛光等均有涉及;阿斯麦在高端光刻机领域有着垄断性优势;东京电子在刻蚀设备、等离子刻蚀机、表面处理设备、晶圆测试设备、涂胶机/显影机方面也有很强的竞争优势。

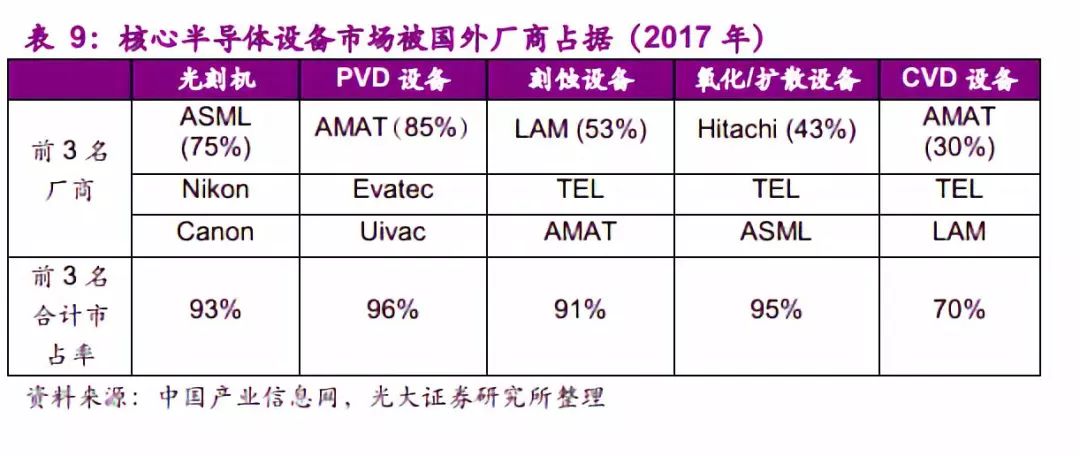

核心半导体设备市场由国外制造商占领。 根据中国产业信息网 2017 年发布的报告, 光刻机、 PVD 设备、刻蚀设备、氧化/扩散设备市场上前三名厂商市占率高达 90%以上,其中,ASML 在光刻机上的市占率达 75%;AMAT在 PVD 设备上的市占率达 85%;泛林半导体和日立在 CVD 设备领域排名前三厂商的市占率之和为 70%。

国内半导体厂商市场份额较低,发展空间大。 2016 年中国半导体设备厂商前十强合计占中国市场份额仅 10%,居于首位的中电科半导体设备销售收入 9.28 亿元,与国外龙头差距较大。国内厂商奋起直追,各有千秋。

在半导体行业景气和我国政策及资金支持的背景下,国内半导体设备得到了较快的发展。 晶盛机电主要做单晶硅生长炉,在 8 英寸单晶炉上可以实现进口替代;北方华创在 12 英寸氧化炉上可以实现批量应用,此外,薄膜沉积设备和刻蚀机正在验证;部分设备可以进入产线投入使用;中电科在离子注入机和 CMP 上有所突破;盛美半导体、上海微电子以及长川科技分别主攻清洗设备、光刻机以及检测设备。