作者:DJ

来源:智谷趋势(id:

)

从今年起,我们开始关注房租。

中国经济生活中总是充满了各种悖论,房租也不例外。近一个月,智谷发了两篇关于房租的文章。

在有关租金收入比的文章中,我们观察到中国的大城市,特别是一线城市的租收比多在50%左右,这显然意味着较高的负担;而在对租金回报率的观察中,我们又发现,在房价与国外相当的情况下,国内租房价格很“便宜”。这个“便宜”似乎又暗示了涨价的可能。

这种反差其实很正常。如果说租收比更多是一个属于租房者的指标,那么租金回报率则是一个属于投资者——包租公(婆)的指标。不过,它也客观反映了中国大城市房租与房价的背离度。

这种背离意味着,不是房价涨得太快,就是房租涨得太慢。

那么,在官方一股脑推出租购同权、共有产权房、只租不售房,并且摆出一副将租房进行到底的姿态后,未来住房租金的走向会如何呢?

租金上涨是长远趋势,但不会疯狂暴涨,短期内还可能下跌。

包租公正在快速增加中

租房跟买房有很大差异。买房投资看重的是房子潜在的升值空间,并且购房需要巨大花费,不得不慎重考虑。而租房则更看重当下的需求,它不像买房可以申请房贷,从而更体现了租客的可支配收入水平。

与房价反映地价、投资情绪以及资金效应不同,租房则展示了实体经济的基础面,比如收入和市场供需。

租金对市场的反应是非常敏感的。二手房销售量的回升、每年特定的时期:如春节后的招工旺季和大学生毕业季,都会推动房租上涨。反之,房屋买卖受限时房东则会更多地观望,将房屋“由售转租”,导致出租房的供应量增加,房租就会下跌。

市场上,放租的房源充足,房租就会下跌。中国大城市目前超过八成的出租房屋来自私人持有住房。自2016年8月起,随着限购越来越严厉,相信有一大批房产投资者变成了房东。短期释放了大量出租房源,必然导致房租下跌。上海就是个典型。

限购以来,上海二手房挂牌出售量锐减,“由售转租”现象明显。2015年上海租赁挂牌数量是15万,2016年则上升至20万套,今年4月底达到了30万套。

于是今年春节过后,上海的租赁市场的表现有点超乎寻常地“冷”,一直冷到现在。据统计,上海7月份租金同比下跌了5.74%。

除了房屋私人持有者释放了大量房源,本地租赁机构入局进一步助推长租公寓市场的发展,也给租房者多一个选择,从而抬高了供应量。由于政策的鼓励,一些品牌公寓、提供长租服务的企业如自如也加入了租房战场。跟共享单车品牌一样,我国目前已知的品牌公寓企业达1000家,管理房间数超过100万套。

一些租赁机构如YOU+、魔方公寓、链家自如等通过提供给在各个城市的租客以长租服务产品,推广自己的服务。不过,这些机构也是从二手房东那里得来的房源,所以目前来看,二手房的动向还是影响租金高低的主因。

还有一个不容忽视的因素,那就是可支配收入。人们租房时,可支配收入是影响其租房决策的关键因素。

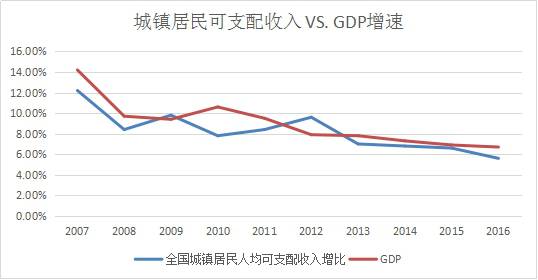

(数据来源:国家统计局)

从2013年开始, 中国城镇人口的可支配收入增速就开始低于GDP的增速,加之农民工劳务收入的增速也在放缓,直接导致特定阶层购买力的下降,租房支付能力不足,由此推动了“合租”现象的形成。合租就不是一个萝卜一个坑,也就间接导致供应量的增加。有报道称,近来北京三房房源开始走俏,主要是因为租客选择了合租。

同理,共有产权房和只租不售的房屋若进入,供应量会进一步提升。供应量相对充足,这将不利大城市的租金上涨,反而可能导致一些供应量过剩地区的租金因此下跌。

租房欲望的释放需要一个过程

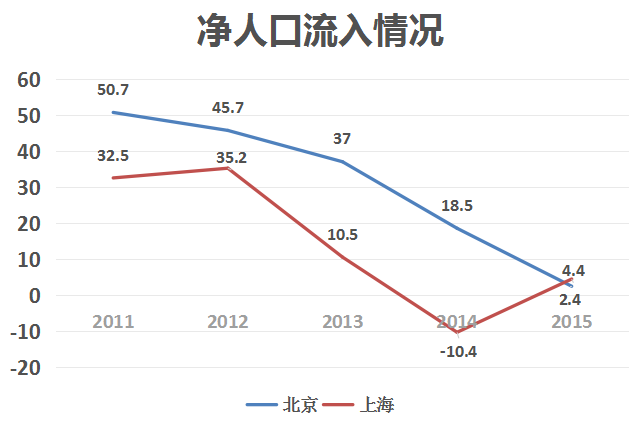

大城市人口红利正在减弱,人口流入在减少。北京和上海在人口净流入上就呈现出逐年递减的状态,这与其近几年开始推行人口控制政策有很大关系。

(数据来源:国家统计局)

但是,虽然流入大城市的人口有减少的趋势,另一股趋势正在与其形成对冲:居民租房意愿增长,租赁人口在上升。

这是我们之前的文章中所提到的,高企的房价导致在中心城市购买首套房的平均年龄增加,而推迟的这段时间内,这些年轻人更倾向于选择租房。另外,高房价还导致越来越多的人滞留于租赁市场,租房年限拉长。还有一个因素便是许多人可能忽略的——推迟结婚。

点击以下封面图