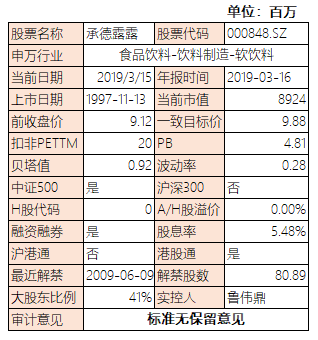

本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

评:股息率是价值股的标配

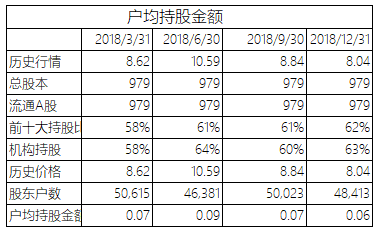

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

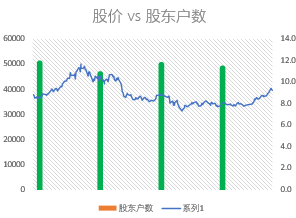

评:观察第二、三季度股价和股东人数,价值股一跌散户就抄底的特征很明显

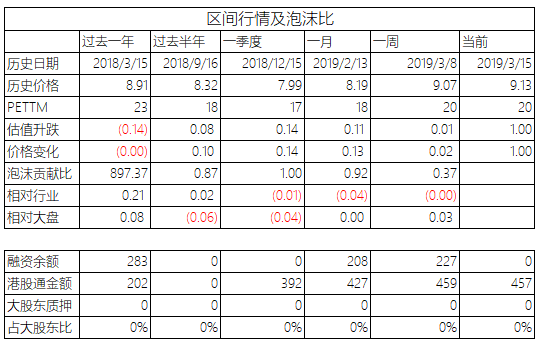

下表泡沫贡献比旨在衡量股价变动来源是估值变动还是业绩推动,泡沫贡献比与业绩贡献之和等于1

评:不增长也能战胜大盘和同行,外资不多但也不算少吧

评:逆水行舟不进则退的道理是永恒的真理

评:上市20年这些指标还能保持这个样子的,肯定是个位数个公司

评:从实业角度来看,一点都不差,从投资角度来说就是另外一回事了

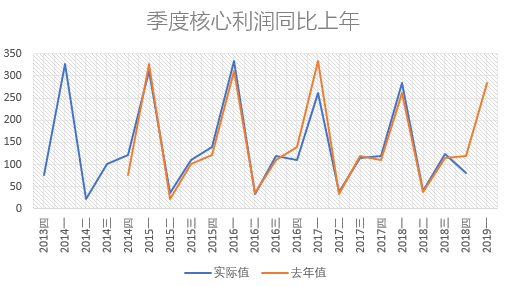

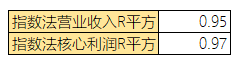

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

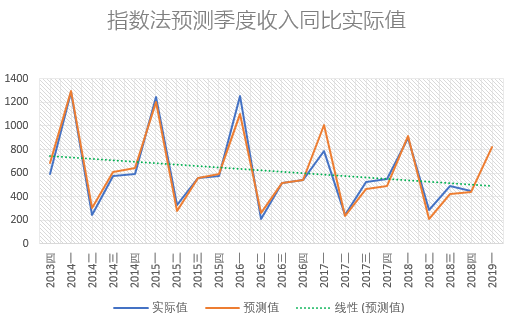

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:收入R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方高说明存在利润平滑调节行为

评:这个拟合度非常惊人,利润存在平滑调剂的嫌疑吧

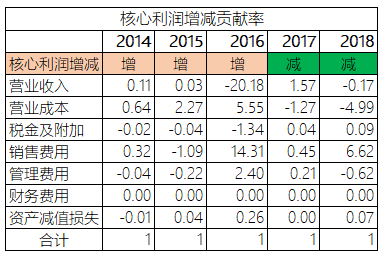

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

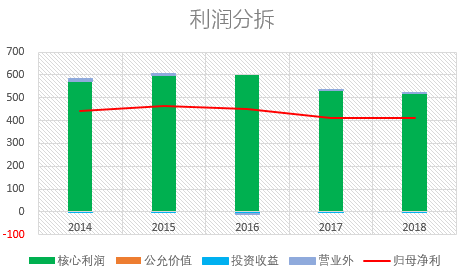

评:销售费用是利润下滑的主要贡献者,成本(或者是涨价)是力挽狂澜的贡献者,收入的贡献是江河日下

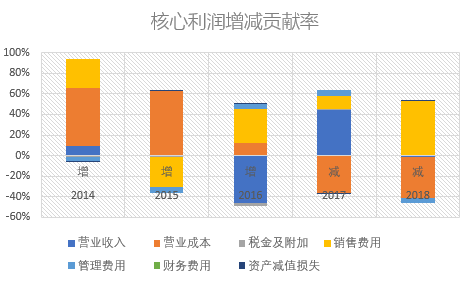

下图用图形化表现前表,纵坐标0以上为正贡献,0以下为负贡献,更直观

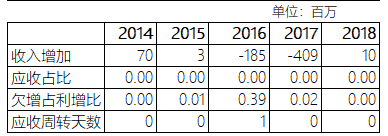

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

评:上面这个分析对这个公司也是木有任何价值

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:销售费用其实是下降的,为何前面核心利润归因还说销售费用是利润下滑的主因呢?就是降的还不够狠,消费品降市场费用挽救利润是饮鸩止渴式的自救或者自杀行为

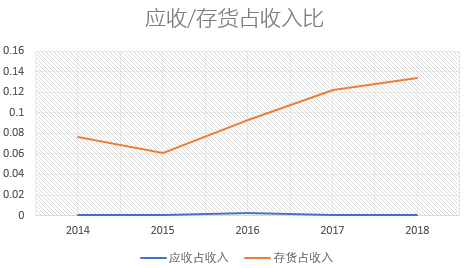

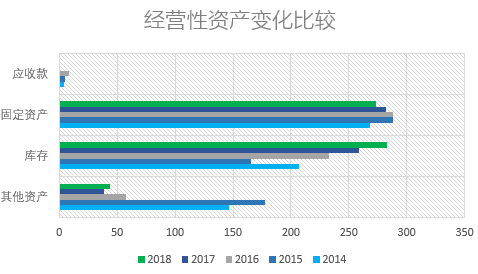

评:存货为毛上升了呢?尽管绝对值其实没有多少

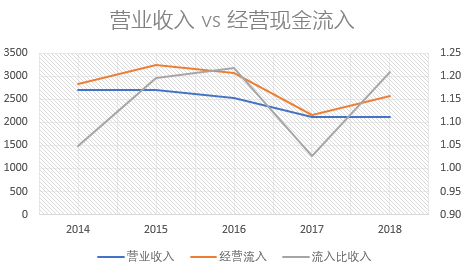

评: 现金流17年不知道发生了什么事情,整体还好

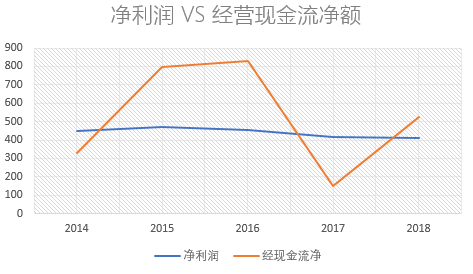

评:存货周期跟15年相比已经翻倍了,不清楚发生了什么事情

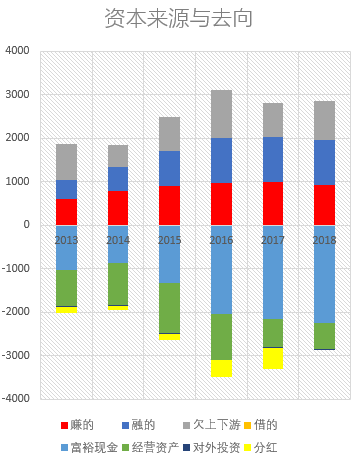

一个老板弄个公司脑子里想啥呢?从哪里弄钱、弄来的钱去干啥就这两件大事。那从哪里可以弄到钱呢?赚、融、借、欠就这四招,弄来的钱能干啥呢?投主业、对外投资、账上趴着、分红。下表就用来说明这公司过去几年上面这几件事是咋弄的

评:标准印钞机型公司

评:印钞机每年印钞报表

评:除了库存不知什么原因在微小增长,其他没啥好看的

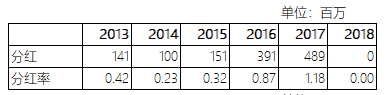

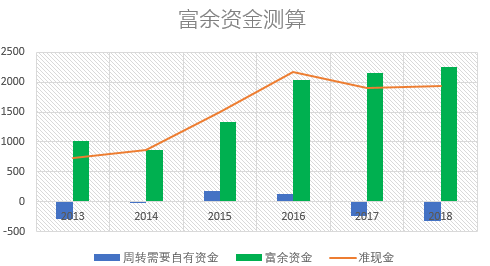

下图富余资金的测算是指企业账面准现金扣除企业一个营业周期内所需要的资金净额之后多余出来的资金,该测算是大致估算,不存在准确金额,仅供参考

评:做生意不要钱的公司账上的钱全是富余的

评:不像有的公司的富余资金式借来的,本公司概不借钱

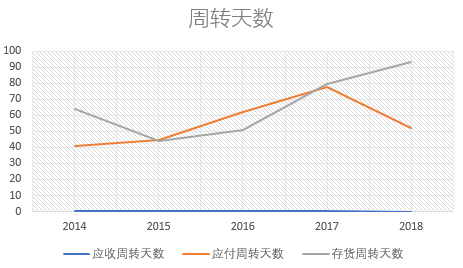

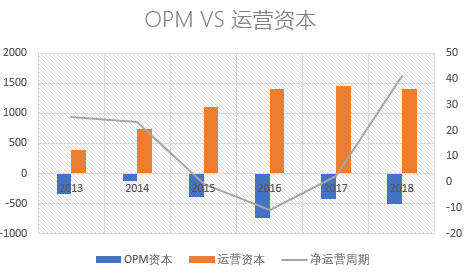

OPM是上下游欠款的净额,负数表明欠别人多过别人欠款,意味着企业占用了上下游资金,正数表明企业占不了还需补资

评:净运营周期的曲线如果是负数的话,就堪称完美图形了

评:绝大多数人觉得这是最完美的图形,其实孙老湿觉得跟双汇一样,这种标准固定印钞机式企业最好的经营方式是把净资产全分了算了,100%负债经营就好了

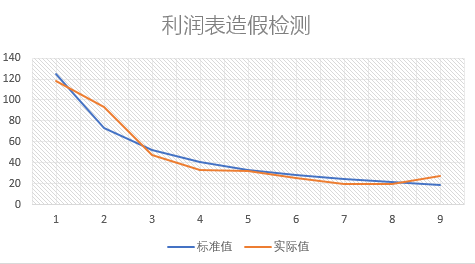

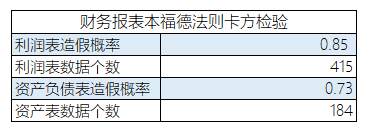

本节采用国际公认的本福德法利用统计学卡方检验,检验财务报表不符合本福德分布的概率,本节选取的数据利润表为过去六年的季报,资产负债表为过去六年的年报。检验作假概率高并不代表本年年报存在造假行为,因为:第一本检验检验的是过去六年的整体结果,第二造假概率为财报数据不符合本福德分布的概率,现实中财务报表本身也并非一定完全复合本福德分布,

第三:合法的平滑利润等财务手段也可能导致不符合本福德分布。

因此,造假概率并不等于利润是假的,需要用模糊的认识看待这个精确的结果

行业综合排名旨在模糊了解该企业在同行中的排名,所用评价标准为本文前述信息,该排名忽略基本面定性信息,不代表真实排名,仅供大概参考

该企业在申万行业三级软饮料全部6家企业中综合排名

第3名

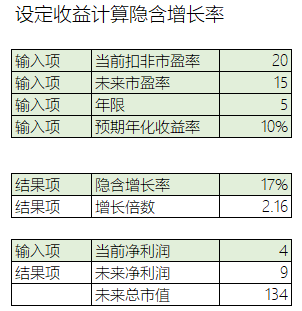

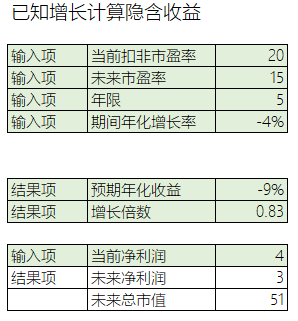

本估值以假设已知未来5年后市盈率以及目标投资收益率来测算隐含所需增长率,以及已知未来5年年化增长率来分析隐含投资收益率,请注意:为了简化计算,以下估值过程不包括分红,觉得有必要的请自行代入计算。

特别提醒:该估值忽略一切基本面信息,粗略计算仅在于把模糊的认识更细致一点而已,并不代表您将真实获取的收益

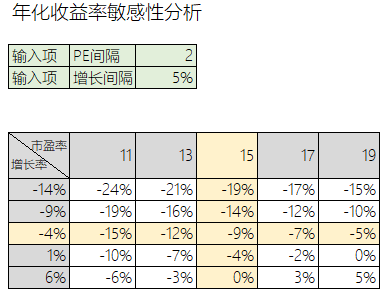

评:如果您投资希望取得年化10%的收益,那么未来五年如果保持不低于17%的增幅,且届时市盈率不低于15的话,您可以实现这个目标

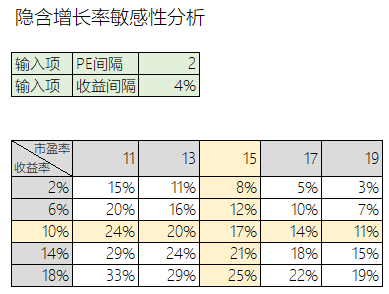

评:如果您的目标回报超过18%,未来市盈率不低于15的话,需要年化增长需要达到25%!

评:以过去三年复合增速假定为未来五年利润的复合增速、届时市盈率保持不低于15的话,您可以得到的年化收益是-9%

评:这股票想从股价上挣钱还是祈祷市盈率涨上天比较靠谱

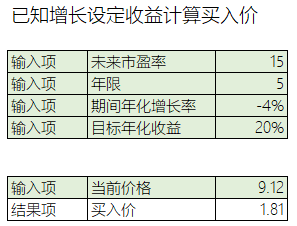

评:不考虑分红,按照夹头们入门标准20%年化收益计算,按过去三年复合增速来下降的话,你要以1.81的价格买入才能实现这个目标,这个可能永远也等不到吧?

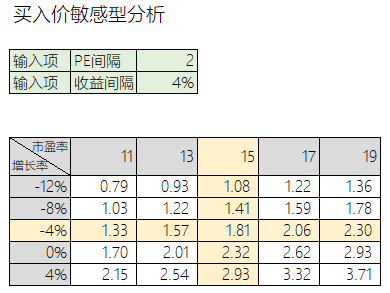

评:如果您对前面的增速和市盈率假设有异议,请参考上表买入价格来实现您的20%收益的小目标,不过似乎任何一个价格你都等不到。

PS: 承德露露这种印钞机逐年印钞能力在下降的公司如果你非要看好的话,其实可以考虑在既有分红对应的股价剔除后,剩余的价格当作一个期权,什么意思呢?就是拿这个期权赌公司可能会二十年不鸣一鸣惊人,反正又不差钱,就差一个词:折腾