重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

公司发布2017年年度业绩快报。

公司预计2017年实现营业收入81.23亿元,同比增长51.7%;实现归母净利润9.39亿元,同比大幅增长201.4%。基本每股收益1.03元,同比增长164%。公司业绩大幅增长主要原因是2017全年公司各大产品供需偏紧,公司产品销量稳步增加,收入增加,盈利能力提高。

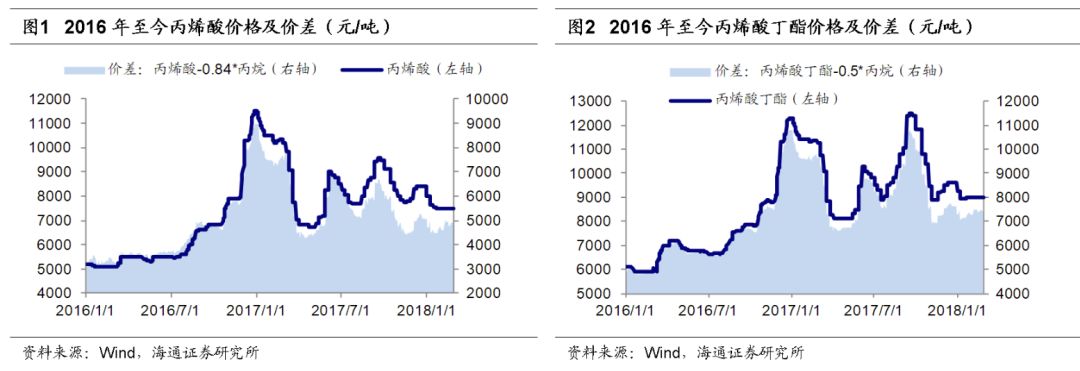

行业高景气,丙烯酸及丁酯价格上涨,价差扩大。

2017年,丙烯酸平均价格8538元/吨,同比+34.9%,丙烯酸-丙烷平均价差5805元/吨,同比+31.5%;丙烯酸丁酯平均价格10004元/吨,同比+34.2%,丙烯酸丁酯-丙烷平均价差8377元/吨,同比+32.7%。

拟建设年产400万吨烯烃项目。

公司与连云港徐圩新区管委会签订正式合作协议书,建设年产400万吨烯烃综合利用示范产业园项目。双方合作项目总投资约330亿元,其中固定资产计划投资约300亿元。建设项目内容包括年产250万吨乙烷裂解制乙烯装置、年产150万吨丙烷脱氢制丙烯装置、PE、EO/EG、醋酸乙烯、环氧丙烷、丙烯腈、聚丙烯、丙烯酸及酯等下游配套装置。

项目分期进行,一期项目计划总投资约195亿元(固定资产投资约177亿元),主要为C2产业链装置;二期项目计划总投资约135亿元(固定资产投资约123亿元),主要为C3产业链装置。项目一期项目计划于2018年上半年前开工建设,计划2020年上半年前一期项目建成投产。目前,公司与中石化工程签订框架合同协议,开展轻烃综合加工利用项目工程设计工作。

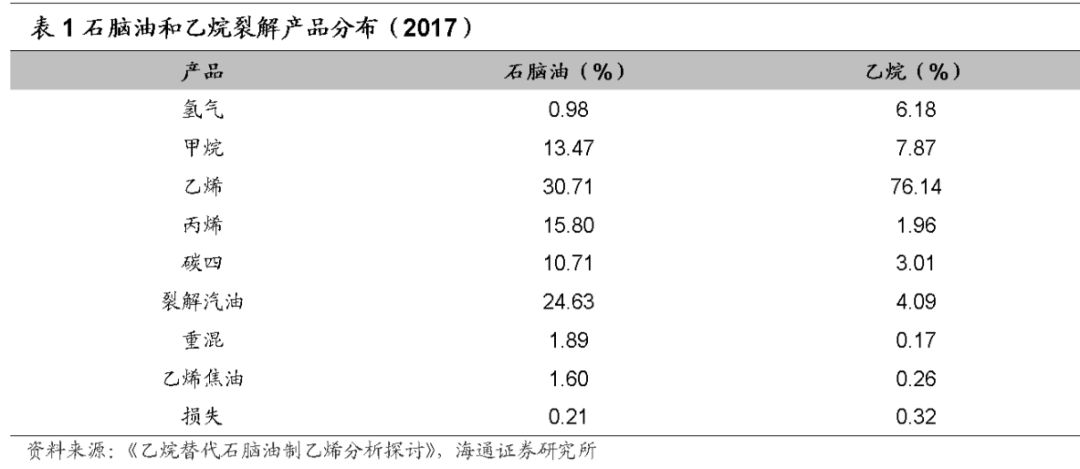

进口乙烷裂解原料成本低,乙烯收率将大幅提升。

目前乙烯生产工艺主要包括石脑油裂解、乙烷裂解、甲醇制烯烃(MTO)等。以2016年东部沿海为例,我们推算石脑油裂解、进口乙烷裂解、甲醇制烯烃三种路线吨烯烃完全成本(不含税)分别为4130元/吨、3460元/吨和5480元/吨,进口乙烷裂解具有较大的原料成本优势。从产品结构看,石脑油裂解工艺乙烯收率约30%,乙烷裂解制乙烯的收率则高达76%左右,乙烷裂解制乙烯大幅提升了乙烯收率,促进裂解装置效率的提高。目前,我国乙烷裂解制乙烯尚处于起步阶段。

盈利预测与投资评级。

目前卫星石化已形成“丙烷-丙烯-丙烯酸-丙烯酸酯”全产业链,公司业绩弹性大幅增加。年产400万吨烯烃综合利用项目的建设,有助于进一步延伸公司产业链。我们预计公司2017~2019年EPS分别为0.88、1.12、1.18元,维持“增持”投资评级。

风险提示:

烯烃项目进展不及预期;产品价格大幅波动。

公司发布2017年年度业绩快报。

公司预计2017年实现营业收入81.23亿元,同比增长51.7%;实现归母净利润9.39亿元,同比大幅增长201.4%。基本每股收益1.03元,同比增长164%。公司业绩大幅增长主要原因是2017全年公司各大产品供需偏紧,公司产品销量稳步增加,收入增加,盈利能力提高。

行业高景气,丙烯酸及丁酯价格上涨,价差扩大。

2017年,丙烯酸平均价格8538元/吨,同比+34.9%,丙烯酸-丙烷平均价差5805元/吨,同比+31.5%;丙烯酸丁酯平均价格10004元/吨,同比+34.2%,丙烯酸丁酯-丙烷平均价差8377元/吨,同比+32.7%。

拟建设年产400万吨烯烃项目。

公司与连云港徐圩新区管委会签订正式合作协议书,建设年产400万吨烯烃综合利用示范产业园项目。双方合作项目总投资约330亿元,其中固定资产计划投资约300亿元。建设项目内容包括年产250万吨乙烷裂解制乙烯装置、年产150万吨丙烷脱氢制丙烯装置、PE、EO/EG、醋酸乙烯、环氧丙烷、丙烯腈、聚丙烯、丙烯酸及酯等下游配套装置。项目分期进行,一期项目计划总投资约195亿元(固定资产投资约177亿元),主要为C2产业链装置;二期项目计划总投资约135亿元(固定资产投资约123亿元),主要为C3产业链装置。项目一期项目计划于2018年上半年前开工建设,计划2020年上半年前一期项目建成投产。目前,公司与中石化工程签订框架合同协议,开展轻烃综合加工利用项目工程设计工作。

进口乙烷裂解原料成本低,乙烯收率将大幅提升。

目前乙烯生产工艺主要包括石脑油裂解、乙烷裂解、甲醇制烯烃(MTO)等。根据化工信息周刊数据,以2016年东部沿海为例,国际布伦特原油价格全年平均值43.5美元/桶,美国国内乙烷全年平均价约148美元/吨,而国内华东甲醇全年平均价约2080元/吨。以此为基础,测算石脑油裂解、进口乙烷裂解、甲醇制烯烃三种路线吨烯烃完全成本(不含税)分别为4130元/吨、3460元/吨和5480元/吨,进口乙烷裂解具有较大的原料成本优势。从产品结构看,石脑油裂解工艺乙烯收率约30%,乙烷裂解制乙烯的收率则高达76%左右,乙烷裂解制乙烯大幅提升了乙烯收率,促进裂解装置效率的提高。

我国乙烷裂解仍处于起步阶段。

根据凯顿咨询统计,目前全球乙烷裂解制乙烯装置主要集中在中东(2751.5万吨)和美国(2405.4万吨),其次为西欧(1169.3万吨)和加拿大(504.8万吨),例如埃克森美孚化学公司(300万吨)、INEOS Americas公司(186万吨)、Sweeny Texas公司(186万吨)等。目前我国已建成的乙烷裂解装置较少,主要集中在燕山石化、青岛炼化、扬子石化和齐鲁石化等,国内利用乙烷裂解制乙烯产量尚不稳定,整体仍处于探索起步阶段。

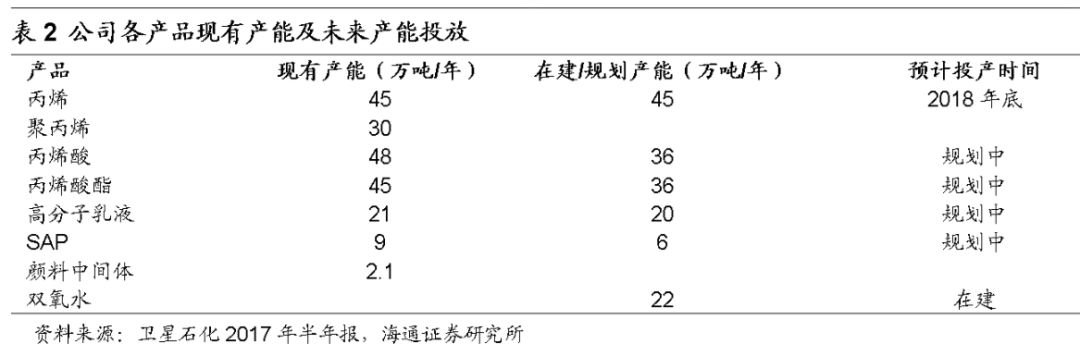

积极完善C3产业链一体化。

公司立足于丙烯酸及酯,目前已形成“丙烯-丙烯酸-高吸水性树脂(SAP)/高分子乳液”完整产业链。公司当前拥有产能:丙烯45万吨/年,聚丙烯30万吨/年,丙烯酸48万吨/年,丙烯酸酯45万吨/年,高分子乳液21万吨/年,SAP9万吨/年,并投资SAP下游纸尿裤生产商。同时,公司在建45万吨/年PDH项目(预计2018年底建成),并进一步规划36万吨/年丙烯酸、36万吨/年丙烯酸酯、20万吨/年高分子乳液和6万吨/年SAP。此次签署400万吨烯烃综合利用合作框架协议,公司计划进一步加入环氧丙烷、丙烯腈等产品,丰富产品线,同时扩大现有产品规模,公司C3产业链整体规模有望提升。

盈利预测与投资评级。

目前卫星石化已形成“丙烷-丙烯-丙烯酸-丙烯酸酯”全产业链,公司业绩弹性大幅增加。年产400万吨烯烃综合利用项目的建设,有助于进一步延伸公司产业链。我们预计公司2017~2019年EPS分别为0.88、1.12、1.18元,维持“增持”投资评级

风险提示:

烯烃项目进展不及预期;产品价格大幅波动。

法律声明

本公众订阅号(微信号:海通石油化工)为海通证券研究所石油化工行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所石油化工行业对本订阅号(微信号:海通石油化工)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所石油化工行业名义注册的、或含有“海通证券研究所石油化工团队或小组”及相关信息的其它订阅号均不是海通证券研究所石油化工行业官方订阅号。