本文为西政资本原创,转载需经

授权

西政资本为西政投资集团下属企业,西政投资集团是西南政法大学地产、金融圈校友倾心打造的地产全产业链综合金融服务平台。集团主营私募投资、创业投资,主要投资方向为地产、高新科技、互联网、文化传媒、创新金融等产业。集团下设西政地产金融研究院,专门从事金融/融资产品设计、税务筹划、跨境投融资、房地产全产业链实务研究与顾问工作。欢迎任何形式的沟通、交流和合作,欢迎推荐地产转让/融资项目、创投融资项目,推荐者重谢。

相关文章链接

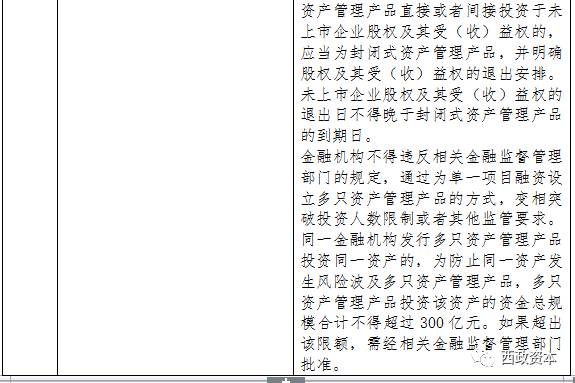

一、资金池业务的相关监管规定

二、资金池业务的基本特征

三、私募基金资金池业务的表现形式

(一)长拆短

(二)募新还旧

(三)资金与资产无法一一对应

(四)分离定价

本文主要在对现行资金池业务相关监管规定进行总结的基础上,对私募基金产品可能被认定存在资金池的情形进行简要归纳,以期为同行产品设计提供相关参考。

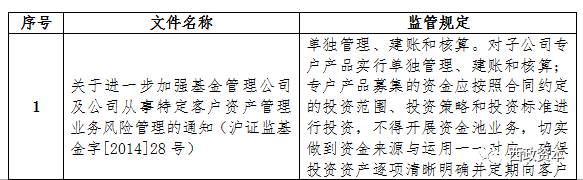

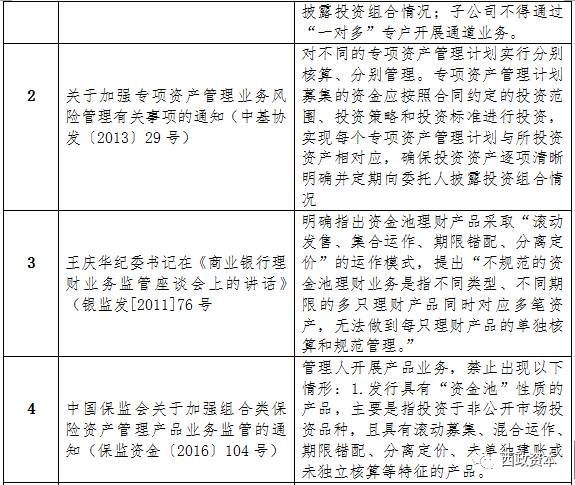

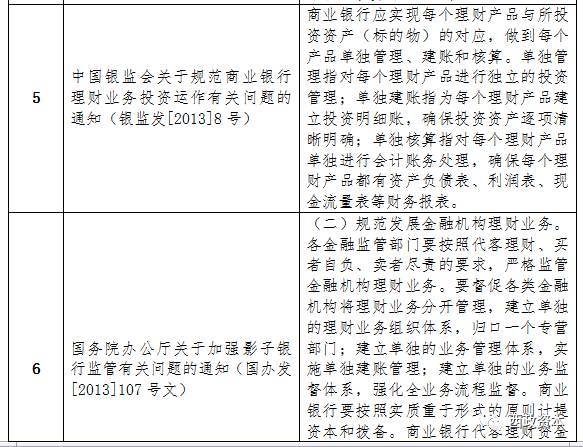

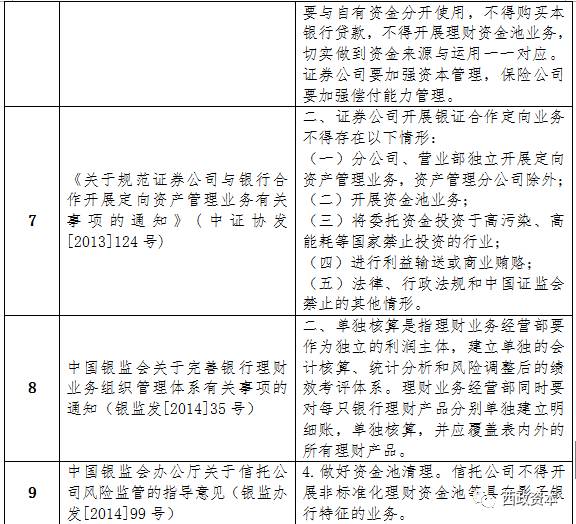

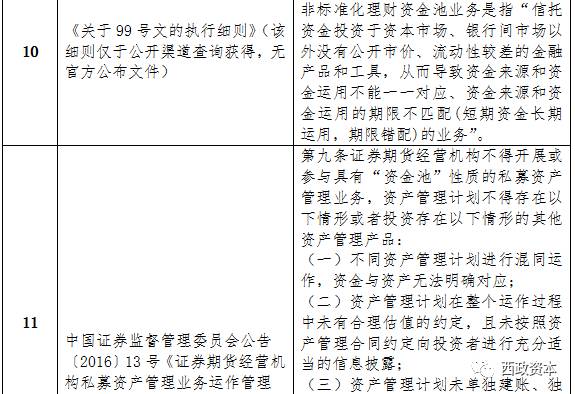

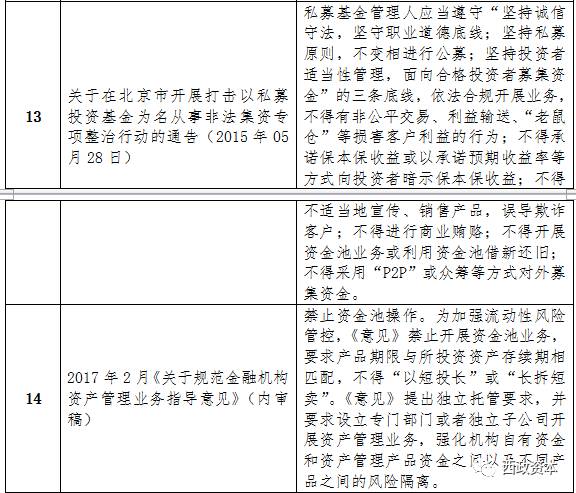

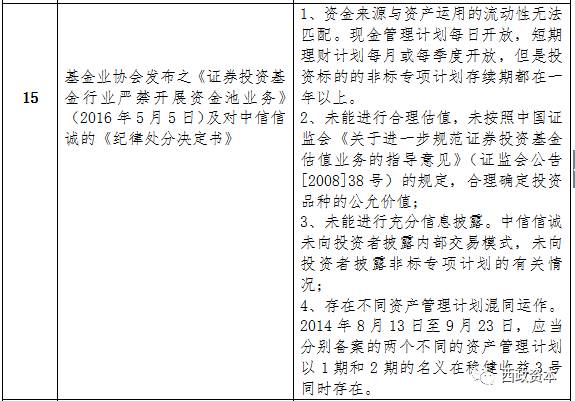

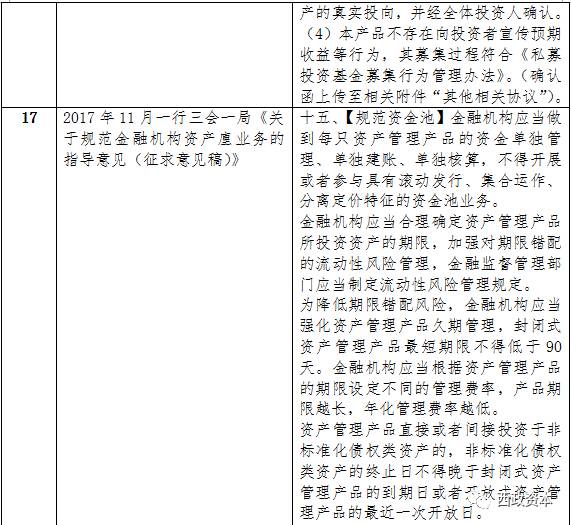

国内“资金池业务”起源于银行理财业务,目前市场上主要有六大类“资金池业务”,即银行理财资金池、理财寄营池(依托银行而存在的寄营池指资金和资产都来自银行、其他金融机构只是作为通道或形式上的管理方而存在的资金池)、信托资金池、券商理财池、保险资金委代池和基金子公司专项池,并且基本都是围绕银行理财资金池业务展开。目前关于资金池业务的相关规定主要如下:

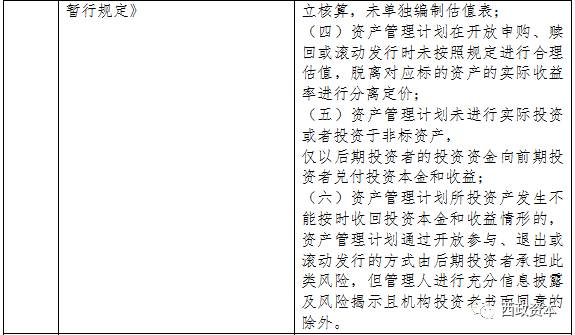

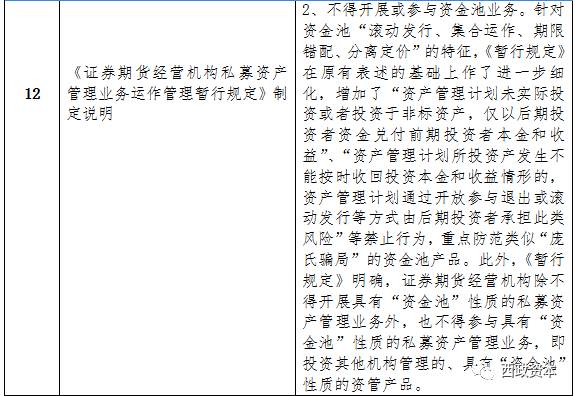

综合上述规定,资金池业务具有“滚动发售、集合运作、期限错配、分离定价”的特点。

“滚动发行”是指连续发行理财产品,在资金端,不断有资金流入、流出,并沉淀相当体量的资金可以用于投向期限较长的资产。

“集合运作”是指利用统一集中管理的方法,将不同时间发行的各类产品所募集的资金,统一运用于符合该资产池投资范围的各类标的资产。

“期限错配”是指产品定期或不定期(如3个月、6个月、12个月)进行滚动发行或开放,资金投向存续期比较长的标的,投资者的投资期限与投资标的的存续期限、约定退出期限存在错配(如资金方的资金使用期限,与资金运用方的使用期限不完全相同,资金方的期限短于资金运用方的“以短配长”),且资金来源与项目投向无法一一对应。

“分离定价”是指同一资产池发售的各款产品收益水平,一般不与该款产品存续期内资产的实际收益直接挂钩,未进行合理估值,而是根据资产预期的到期收益率分离定价。

对于滚动发行募集短期资金投资于长期投资项目的(长拆短),如果每笔资金的投资都能确保资金与项目一一对应,可以不视为资金池。但是在目前监管环境下,任何“长拆短”的期限错配都存在被认定为违规的可能。

如欲发行私募股权基金对某项目公司进行为期3年的股权投资,将某私募股权子基金(若以接近资产端为子基金)备案为3年,假设拟引入的投资者所接受的投资期为1年,若通过发行1年的母基金1(若以接近资金端为母基金),由该投资者投资于该母基金1,并通过该子基金间接投资于项目公司,在母基金在1年期满前,发行母基金2,并受让母基金1所持有的子基金的份额,以此类推。该种产品设计很有可能被认为存在长拆短,存在资金池操作。

对于上述情况,可考虑将产品调整为私募股权基金1存续期仍设置为1年,在1年期满前,由其他管理人另行募集成立私募股权基金2,存续期为1年,受让私募股权基金1持有的项目公司的股权,私募股权基金1以股权转让方式退出项目公司,以此类推,实现3年的投资期。但需注意的是,在基金直接持有项目公司股权的情况下,若项目公司名下有不动产等资产,基金转让其项目公司股权时需参照公允价值(评估价)确认股权转让所得,因而可能面临高额的退出税费。对此,

建议在考虑到税费

的情况下,对产品架构进行进一步调整,由基金通过SPV间接持有项目公司股权,并由基金在SPV层面退出。

基金兑付的本金、收益应当完全来自融资方还本付息或投资产生的现金流,而非新引入的投资者的参与资金。在开放式私募基金中,因在开放期基金份额可申购、赎回,在存在以长拆短的情况下,在被投资的资产未到期,资产收益率难以有确切的保证或者难以随时结算的情况下,基金对投资人的收益分配可能参照估算的净值以及基金合同约定的收益率,但若存在基金份额不断赎回的情形,则可能出现基金管理人用以后进入的资金支付前投资人的收益及本金的情形,由此被认定为存在资金池业务。

目前产品备案要求穿透核查底层资产的情况,若存在所投资基金与资产无法一一对应的情形,亦有可能被认定为存在资金池,该等产品的备案亦存在难度。

以FOF基金而言,若先备案母基金,则可能被认定存在底层资产不明确(虽然亦有产品在备案时披露为投资于协会已备案的基金产品);

若先备案子基金,明确最终投向,而后备案母基金,明确投资于基协备案的XX基金产品(若先备案子基金则存在说明募集资金来源的问题)。

另外,根据“向上向下”穿透的原则,

对于保理基金,亦有被反馈要求提交底层贸易协议的情形,对此,在产品备案时可主动披露相关底层资产协议。

笔者认为,股权类的产品若根据投资额的大小约定不同的分层收益(如投资额100-300万的,业绩比较基准为X%;投资额在300万-500万的,业绩比较基准为Y%;投资额在500万以上,业绩比较基准Z%),则有可能被认为未进行合理估值,产品收益水平未与该款产品存续期内资产的实际收益挂钩,存在分离定价的嫌疑,从而被认定存在资金池业务。

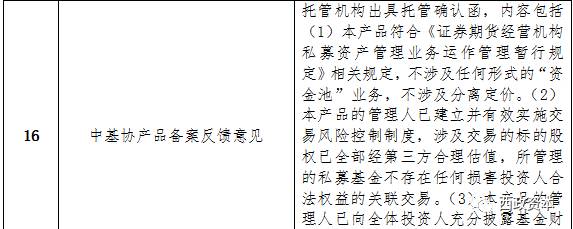

对于债权类的基金产品以及股权类的基金产品,若存在上述的分层收益,则有可能被反馈要求托管机构出具托管确认函,而一些托管机构已明确表示,不接受对存在分层收益的产品的托管或拒绝出具托管确认函。

对此,鉴于股权类产品的分层设置的备案难度,目前有大量机构选择回归私募资产管理业务的本源,

在产品设计时不进行分层操作,而直接设置为平层产品。

另有一些机构,

将原分层产品根据投资额及收益率不同分别备案为若干支产品,

但是,需注意的是,在实际操作中因将同一只产品分拆为若干支发行,

若资金不能与底层资产一一对应,则可能被认为存在资金池

操作

而被要求整改。

此外,目前市场上亦有机构根据投资金额、投资者类别、投资阶段等约定最低及最高费率,

通过申购费、赎回费或者管理费的约定间接实现对投资人的分层收益

,但该做法并不普遍。

本文系对相关监管规定及市场操作的简要总结,不代表对其合规性的认可。本文不足之处,欢迎沟通交流。

PS:非常欢迎同行加入我们的互动交流群,因群成员人数已超过自行加入的限制,请添

加西政资本的微信号xizhengziben,由该公众号邀请您加入互动交流群。

联系人:刘宝琴

电话:0755-26652505

手机:13719298870(微信同号)

邮箱:xizhengtouzi@163.com

转载请联系微信:xizhengziben

专业铸造极致

长按,识别二维码,加关注哟