重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

2021

年

3

月规上工业企业利润同比增长

92.3%

,比

2019

年同期年化增长

11.9%

,不仅与前两月的

31.2%

明显下滑,也不及去年四季度的平均增速

21.3%

。究其原因,主要在于

“

就地过年

”

对生产的短期提振作用减退,出口订单经过前期的大量消化后,工业利润的改善幅度随之放缓。

分具体行业看,中游行业利润增速回落最为显著,主要原因在于

“

就地过年

”

的影响逐步消失,出口订单的消化也相对放缓。下游行业的利润增速的回落也较为明显,或与疫情防控下,终端消费需求偏弱有关。而上游行业利润增速降幅相对较小,主要原因在于大宗商品价格上涨,对上游行业的利润形成有力支撑。

没有了

“

就地过年

”

的短期扰动,随着地产的调控逐步趋严,需求开始回落,企业库存被动回补。展望未来,地产信用仍在收紧,出口面临回落压力,企业利润增速可能继续回落,库存回补趋势或将延续。

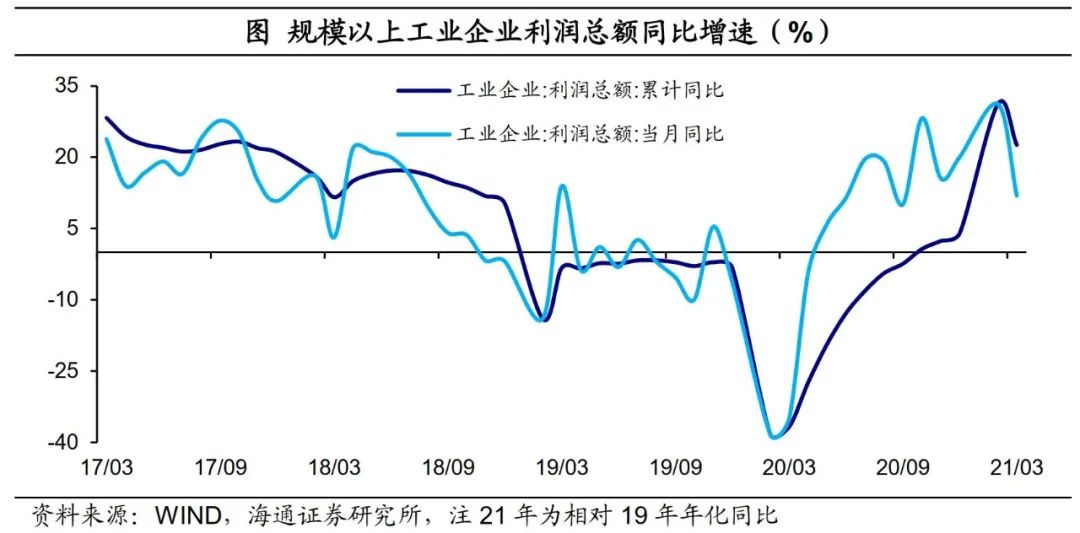

工业利润增速高位回落。

2021

年

3

月规上工业企业利润同比增长

92.3%

,较前两月大幅回落,在剔除低基数的影响后,比

2019

年同期年化增长

11.9%

,不仅与前两月的

31.2%

明显下滑,也不及去年四季度的平均增速

21.3%

。工业利润增速之所以回落,

我们认为主要原因在于,

“

就地过年

”

对生产的短期提振作用减退,出口订单经过前期的大量消化后,工业利润的改善幅度随之放缓。

分具体行业看,中游行业利润增速回落最为显著,

其中通用设备、专用设备、电气机械、电子设备行业均显著下滑,而电力热力虽然有所回升,但是主要是低基数引起,在剔除基数影响后增速同样回落。究其原因,我们认为主要在于“就地过年”的影响逐步消失,出口订单的消化也相对放缓。下游行业的利润增速的回落也较为明显,抛除低基数,汽车、医药、食品等行业均有下滑,主要与疫情防控下,终端消费需求偏弱有关。而上游行业利润增速虽然回落,但是降幅相对较小。主要原因在于大宗商品价格上涨还在持续,对上游行业的利润形成有力支撑。

营收和费用回落,成本回升,工业利润率略有回升。

一方面,

3

月工业企业的营业收入同比增长

29.1%

,在剔除基数效应后,比

2019

年同期年化增长

7.1%

,较前两月的

9.4%

明显回落。另一方面,

1-3

月每百元营业收入的成本

83.4

元,自去年

4

月以来首次回升。但是每百元营业收入的费用为

8.6

元,较前两月有所回落。而营业收入利润率升至

6.64%

,较前两月的

6.6%

略有回升。

需求开始回落,企业被动补库。

1-3

月工业产成品存货增速为

8.5%

,略低于前两月的

8.6%

,但是高于去年四季度的平均增速

7.2%

。我们认为,主要原因在于没有了

“

就地过年

”

的短期扰动,随着地产的调控逐步趋严,需求开始回落,企业库存被动回补。展望未来,地产信用仍在收紧,出口面临回落压力,企业利润增速可能继续回落,库存回补趋势或将延续。

-------------------------