君临预测生益今年产能新增30%以上,再叠加连续3个月的提价,我想业绩应该不会太差,产能释放+涨价+子公司科创板上市预期。

@翊

:

看2018年报里在建工程是8亿多,去年年报是2亿多。如果2018年不是记了5亿多研发费用,利润同比是增长的,因为营收和毛利率都是增长的,研发全部费用化的公司比较实诚。另外,原材料成本波动比较大,公司业绩也起伏不小,但目前原材料成本已经在高位,还能保持毛利率增长,所以可以向下转移,对下游还是有话语权。

@巍

:

2018年营收120亿,应收账款+票据46亿,应收占比接近40%,而预收款只有430万。对下游,处于弱势地位,没有话语权。不过应付账款18.5亿,对上游还是比较强势。另外,账上货币资金11.25亿,短期借款8.2亿,长期借款5.4亿,应付债权15亿有息负债合计38亿,财务上看压力比较大。

从资产负债表看,不属于好生意。从利润表和现金流量表看,在所处行业里属于好公司,如果有好价格,可以用适当仓位配置。

@翊

:

制造行业的属性就是这样,不能单看2018年一年,往前多看几年,保持稳定就好,剩下的是由行业属性决定的。去年账上现金是22个多亿,长期负债里有2017年发行的18亿可转债。

@天山龙江

:

只是做为一个中线品种关注,到目标价16就走人,所以对基本面要求没那么高。中线目标空间有30%我就会介入,不到12元就关注了,生益科技我预期到16元~17元。

@巍

:

现在已经13元了,16元走人,20%的空间,赔率不是很有吸引力啊。从概率角度,生益基本面不错,预期30%收益确定性比较高,是一个好投资。

@逆月

:

今年3月12日我就感觉佩蒂今年够呛,发布个狗粮还要进鸟巢,新品营销费用太高,定位稍微偏高,小心佩蒂新品导致19年销售费用大增。

中宠在厂区搞,还能参观工厂。

中宠股份去年国内新品推广,特别是干粮这块投入费用也很大,导致全年增收不增利是同样道理。

不过,佩蒂长线还是看好的,毕竟一个OEM公司往自主品牌尤其是国内市场转变需要一个过程,跟佩蒂新管理层聊,他们的决心也很大,行业未来发展空间也很大。

@轶群

:

可以是时候比较下中宠和佩蒂了,中宠国内成本发生的早,业绩应该反转的也早。

@天山龙江

:

还是爱尔/通策等竞争优势确立的大白马稳,所以保守的策略比较好一点,等竞争优势完全体现后更容易辩认好坏。不够,佩蒂我认为长线可以持有跟踪,毕竟宠物行业是个好赛道,从过往业绩看佩蒂也是个好公司。

@GT4

:

细算了一下,佩蒂没有想象的那么差,今年一季度股权激励费用1084w,非经营性利润减少842w,国内市场开拓费用比上年同期有较大幅度增长(参考去年中宠),利润中位数650w,当然具体要看季报营收增多少。

@越野兔

:

如果按扣非净利润只有25.34%,没有达到18年的股权激励业绩考核目标,这增速真有点问题,公司中高层白忙活了一年,股权激励可落空了。

@凯

:

从公司基本面来说,佩蒂这个不算雷,为了推新品,高投入很正常。股价下跌,可能是说明之前市场对它太乐观了,现在承认现实了。

@锋

:

刚才听了佩蒂业绩说明会,里面关于一季度业绩下降的说明:①去年有900万政府补助(我记得应该是701万元);②今年一季度有900万元股权激励费用;③国内市场投入,销售费用增加;④10%关税和美国客户影响,中美贸易战个别订单延后到二季度末三季度初出货;⑤董秘最后说2019年展望营收有100%的增长。

@逆月

:

我相信佩蒂会有一个美好的未来,只是需要转变过程。佩蒂当时我买的时候18年动态最低23倍,当时很少人问津的,现在被吹上天了能跌倒动态30倍就不错了,最多到45亿。

@良

:

从长期看来,佩蒂是大行业小公司,成长应该没问题,看这次能不能砸个大坑来,20-30倍应该是比较合适的出手时机。

@风穿石

:

常山从底部4块算起,假如到12就是三倍,目前是9元,到12还有30%左右的空间,风险大还是收益大?

如果说低估是最大的安全垫,那现在这个安全垫是否够厚?

@苍鹰

:

肝素行情起自猪非瘟,暂时无解。选股逻辑:首先回避海普瑞这种后端公司,重点抓前端稀缺性原料公司。猪小肠原料不可逆大幅减少,上市公司拼库存,通过库存市值比选股(常山为20,健友为10.8,东城为6),应选常山。常山是全产业链,更有弹性。

@大海

:

常山一季度业绩一般,不好不坏,肝素涨价对业绩提升不明显,但在肝素涨价时它会加大原料药的销售以获得更多利润。

@天山龙江

:

万孚生物4月9日晚发布2019年一季度业绩预告,预计净利润为6622.58万元-7450.41万元,同比增长20%到35%。

公司表示,一季度国内流感的爆发带动了国内胶体金平台产品销售收入的高速增长;

以心脏标志物、炎症因子为代表的免疫荧光平台的销售收入则继续保持快速增长;

销售收入的持续快速增长保证公司净利润的稳健提升。

万孚的这个增速我觉得可以,未来5年,我预期每年增速在25%以上。

@福来

:

利达一季报三费同比下降,唯独研发费用大幅增长,5倍收购军工资产,隐藏利润---扣非超过一个亿,年报大大超越预期,一季报同比高速增长,民品超预期,毛估估今年3个亿。

报告出来前,股价没有异动,说明信息管理好,有最强独董,公司治理结构放心,股东数连续四个季度大幅下降,好的有点吓着我了。

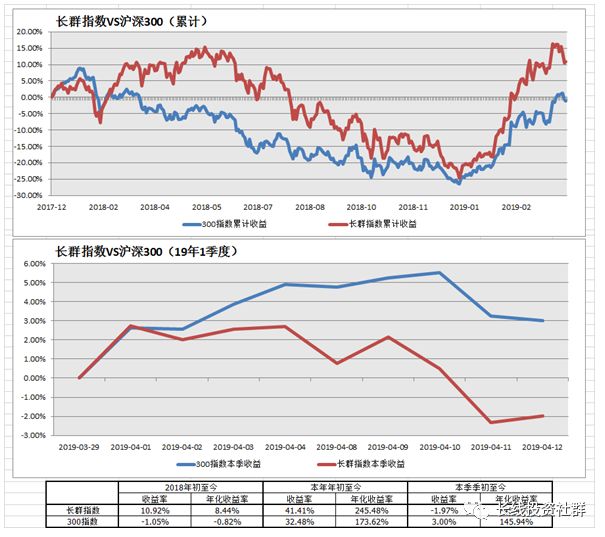

2018年1月长线投资社推出了长线投资社群指数,有兴趣的朋友可以看看公众号刊登的文章

《

重磅 | 长线社群指数发布

》

,每周公布一次。本周成份股涨幅和指数图分别如下表:

2017年2月,我们创办了长线投资社群公众号,到年底时,收到了1万多元的打赏资金,我们拿出了8200元,资助了3名品学兼优的贫困学生。

2018年4月,公众号发布文章

《公益| 但行好事 不问前程》

,截至2019年4月14日,阅读1.8万人,赞赏人数776人,传递爱心,播种希望,长线投资社群与你同行!

长线投资群成立于2015年10月13日,一直致力于价值投资理念的宣传和教育,在最初的2年多一直靠大家的义务奉献来运行。为了帮助更多的人,也为了将长线投资社群做的更好,2018年4月28日我们在知识星球上创办了“长线投资社群众筹圈”,希望众筹一些资金来保证长线投资群长期可持续发展。

目前已经有5000多位朋友选择支持我们长线投资社群,非常感谢大家的信任,这充分体现了我们一直提倡的“交流分享、感恩互助”精神。我们长线投资群知识星球,虽然是付费才能加入,但是来去自由,我们承诺:加入一年内申请退出,不用任何理由,全额退费!这样做的目的就是:聚集一帮真正志同道合的朋友,本着“共建共享、合作共赢”的精神将我们钟爱的价值投资事业进行到底。

“自利利他、自觉觉他、帮助别人、快乐自己”,同时我们也希望将长线投资社群建成全国最有影响力的公益共享投资社区,让更多的普通老百姓了解价值投资,学会价值投资,让更多的家庭因为价值投资而更加幸福。价值投资路上,感谢有你一路同行,希望未来越来越好!有关知识星球的初衷和详情请阅读文章

《投资跃迁,有诗,有远方》。

如果您喜欢本文,转发是最大的支持!

(声明:本文涉及的个股分析仅代表群内真正志同道合爱好长线投资者的交流分享,不构成任何投资建议!)