主要观点总结

该文章主要关注半导体行业,特别是功率器件的市场和动态。文章提及了功率二极管、Si基MOSFET、Si基IGBT以及第三代SiC功率器件的市场情况和主要厂商介绍。文章还介绍了国内主要功率器件公司的业绩和战略布局。最后,文章还分享了一个优秀的旅行及历史公众号Lightheartedness。

关键观点总结

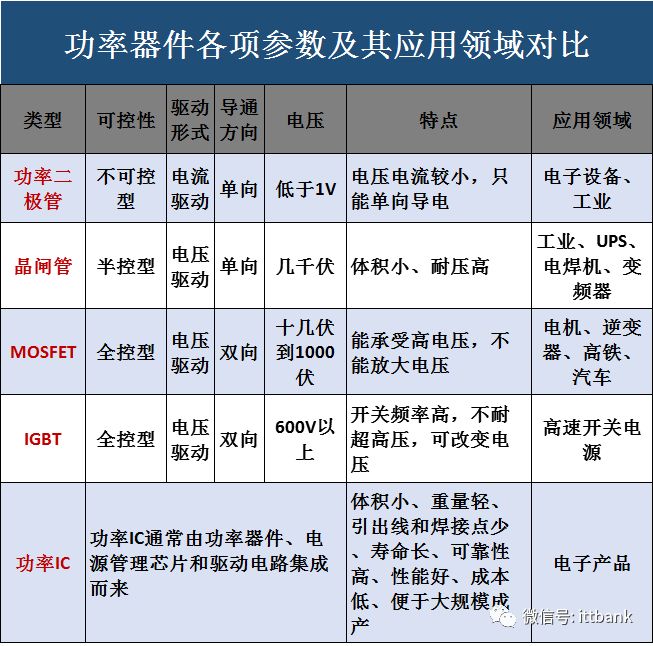

关键观点1: 功率二极管:市场空间超50亿美元,国厂率先突破。

功率二极管作为最传统的功率器件,全球市场规模超50亿美元。国厂扬杰科技在市场中占据一定份额,并有望凭借低成本优势及产业扶持政策逐步占据市场。

关键观点2: Si基MOSFET:消费电子和汽车电子引领超70亿美元市场。

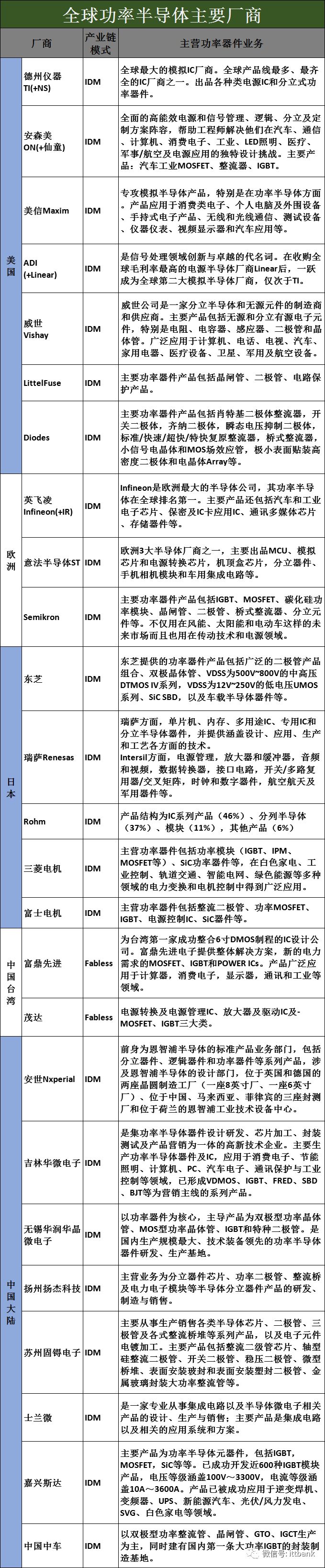

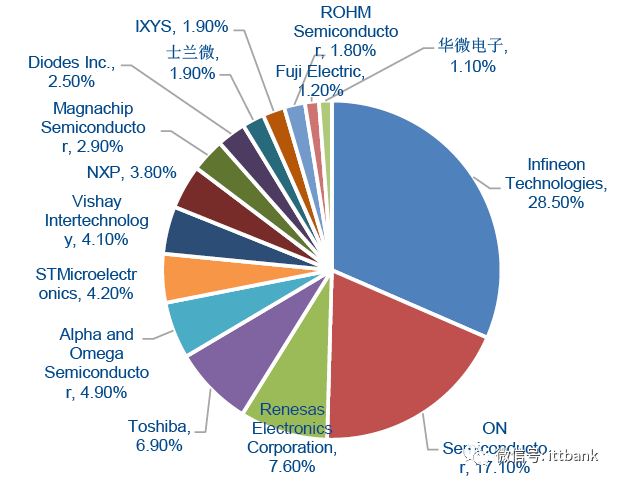

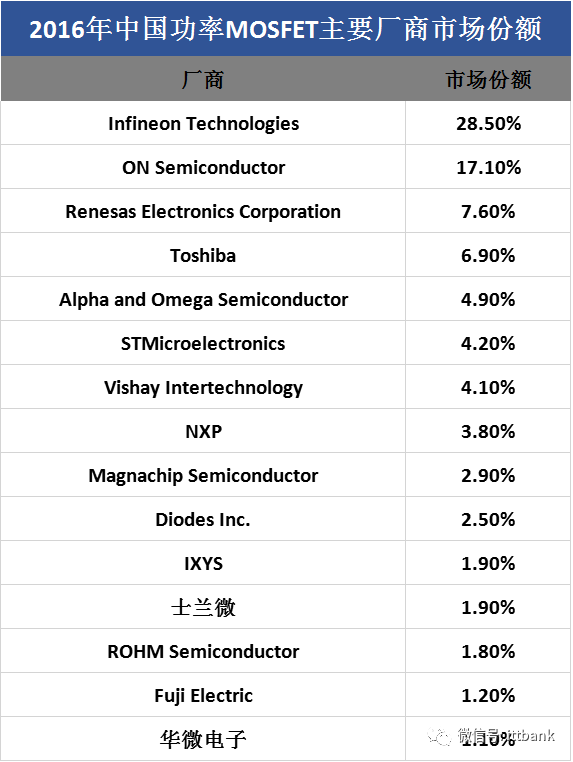

MOSFET的应用领域已经拓展到4C领域,其中消费和汽车占比超60%。国际巨头英飞凌市场份额近28%,国厂士兰微和华微电子在低端产品中有一定市场份额。

关键观点3: Si基IGBT:新能源汽车与发电占据70%产品需求,带动每年超40亿美元市场。

IGBT的应用领域主要是新能源汽车、新能源发电等领域。国内厂商中,中国中车已建立动车用IGBT生产线,嘉兴斯达已开发多种IGBT模块产品。

关键观点4: 第三代SiC功率器件:成本高,性能优越,高端市场渗透有望提升。

第三代SiC功率器件具有高压、高频、高效率等优势。目前国外技术领先,国内厂商处于布局阶段。

关键观点5: 国内主要功率器件公司业绩介绍。

文章介绍了扬杰科技、吉林华微电子股份有限公司、杭州士兰微电子股份有限公司、无锡华润华晶微电子有限公司、苏州捷捷微电子股份有限公司和苏州固锝电子股份有限公司等主要公司的业绩和战略布局。

正文

首先做个广告,分享一个优秀的旅行及历史的共众号

Lightheartedness

,欢迎关注。

分享旅行攻略,世界历史

微信公众号:Lightheartedness

ID:Eastjunwei

来源:内容来自ittbank,谢谢。

第三代半导体材料功率器件:

国外技术领先,国内厂商处于布局阶段

SiC二极管

取代

快

恢复二极管

SiC MOSFET

取代

硅基IGBT

......

国内主要功率器件公司介绍:

扬杰科技是半导体分立器件行业的新兴企业,是国家科技部火炬高技术产业开发中心认定的国家火炬计划重点高新技术企业(批准文号:

国科火字[2010]287号),2009年经江苏省科技厅、财政厅、国家税务局与地方税务局联合认定的国家高新技术企业、江苏省AAA级信用单位、江苏省创新型企业。

公司拥有从芯片制造到封装测试全套生产工艺,为国内少数生产、制造全系列二极管、整流桥、分立器件芯片的规模企业之一。

公司主营产品为各类电力电子器件芯片、功率二极管、整流桥、大功率模块、DFN/QFN产品、SGT MOS及碳化硅SBD、碳化硅JBS等,产品广泛应用于消费类电子、安防、工控、汽车电子、新能源等诸多领域。

7月11日晚,扬杰科技发布2019年半年度业绩预告称,公司预计上半年实现归属于上市公司股东净利润7793.50万元~9352.19万元,较上年同期下降40%~50%。

报告期内,公司归属于上市公司股东的净利润同比下降,主要原因如下:

公司在深耕国内市场的同时,持续加强海外市场的战略布局,进一步扩建了欧洲、美洲、亚洲等核心市场区域的销售网络,大幅扩充了国际销售、技术团队力量,销售费用同比增长较快;

近年来,公司重点加强了对MOS、IGBT、SiC等项目的技术研发投入,研发费用持续上升;

因整体业务延续2018年下半年以来的下行趋势,为争取市场份额,公司采取了销售价格调整策略;

由于公司在2018年上半年的大幅扩产,部分产线的产能利用率虽不断爬升但仍未达到理想水平,目前尚处于恢复期;

公司在前期对非公发募投项目、小信号产线、MOS和IGBT项目等资本性投入较大,报告期内固定折旧额较上年同期增长较快;

受中美贸易摩擦影响,公司部分出口产品被加征关税,营业成本上升;

公司整体毛利率有所下降;

公司从2018年下半年开始,对闲余资金理财采取保守策略,报告期内理财收益同比有一定幅度的减少。

吉林华微电子股份有限公司是1999年10月吉林华星电子集团有限公司作为主要发起人,以与半导体功率器件生产经营业务相关的净资产出资,联合四川国营长虹机器厂,广东乐华电子,厦门永红电子,吉林龙鼎集团共同发起设立的股份制企业。

华微电子拥有3英寸、4英寸、5英寸与6英寸等多条功率半导体分立器件及IC芯片生产线,芯片加工能力为每年300余万片,封装能力为30亿只/年。

公司在终端设计、工艺制造和产品设计方面拥有多项专利,各系列产品采用双极、MOS技术及集成电路等核心制造技术,公司主要生产功率半导体器件及IC,应用于消费电子、节能照明、计算机、PC、汽车电子、通讯保护与工业控制等领域。

公司已形成VDMOS、IGBT、FRED、SBD、BJT等为营销主线的系列产品,成为功率半导体器件领域为客户提供解决方案的制造商。

2月25日,华微电子(600360)发布业绩快报,公司2018年1-12月实现营业收入17.09亿元,同比增长4.55%,半导体及元件行业平均营业收入增长率为11.61%;

归属于上市公司股东的净利润1.04亿元,同比增长9.46%。

4月,公司公布了2019年第一季度财报,该报告显示,该季度中归属于母公司所有者的净利润本期数较上年同期数减少5,989,528.02元,减少比例27.60%,减少原因主要系本期受行业景气度影响销售收入较同期下滑毛利额减少及利息支出高于上年同期所致。

杭州士兰微电子股份有限公司是MOSFET龙头企业,士兰微产品集中在“VD-MOS管、肖特基二极管”芯片和“MOSFET、IGBT、高频三极管”封装器件,应用领域为LED照明、工业、家电、消费电子、汽车电子等。

2016年公司获得国家集成电路产业基金6亿元的投资,用于8寸生产线建设。

公司8寸线未能投产,导致固定成本较高,净利润有所下滑。

考虑到未来8寸线顺利投产,公司业绩增长的确定性较强。

2017年公司IPM模块覆盖国内白色家电市场,使用量超过200万颗。

2018年,公司在杭州建立汽车级功率模块封装厂,规划进入汽车功率半导体市场。

作为国产MOSFET龙头企业,公司有望进一步扩大市场份额,实现国产替代。

2017年公司进一步扩大产能,5寸、6寸芯片产能同比增长11.32%。

公司与厦门半导体投资集团有限公司共同出资220亿元新建12寸生产线,产能进一步扩张。

公司积极布局GaN材料,建设4/6寸兼容先进化合物半导体器件生产线。

2017年下半年,公司已建成6英寸的硅基氮化镓集成电路芯片中试线。

无锡华润华晶微电子有限公司,华润华晶成立于2000年是华润微电子旗下负责功率半导体器件业务的国家重点高新技术企业,中国半导体协会分立器件分会副理事长单位,生产国内著名的“华晶”牌分立器件。

公司拥有3条4-6英寸晶圆生产线,年产分立器件晶圆180万片,占国内芯片生产总量的30%以上;

1条封装生产线,封装能力20亿块/年;

1条测试生产线,测试能力25亿块/年;

1条硅材料生产线,外延加工能力40万片/年。

公司产品广泛应用于电子照明、绿色电源、电视机、电动车等产品领域,同时也大量生产客户定制产品,满足客户的多种需求。

目前,公司是国内生产规模最大、技术装备领先的功率半导体器件研发、生产基地。

近日上交所网站显示,华润集团全资子公司—华润微电子有限公司(下称“华润微电子”)科创板上市申请获受理,保荐机构为中金公司,是科创板受理的第二家境外企业。

据招股说明书显示,2016年-2018年,华润微电子制造及服务业务的毛利率分别为9.91%、16.33%、18.57%,呈现持续上升的趋势,同行业可比公司平均值分别为22.16%、24.31%、33.45%。

近三年,华润微电子制造及服务业务的毛利率均远低于同行业可比公司平均值,特别是2018年,华润微电子制造及服务业务的毛利率较同行业可比公司平均值少了近15个百分点。

江苏捷捷微电子股份有限公司创建于1995年,是一家专业从事半导体分立器件、电力电子元器件研发、制造和销售的江苏省高新技术企业、江苏省创新型企业、中国半导体协会会员单位、中国电器工业协会电力电子分会先进会员单位。

公司主导产品为(0.6~110)A/600-1600V双向可控硅、(0.8~250)A/600-2200V单向可控硅、低结电容放电管、TVS等各类保护器件、高压整流二极管、功率型开关晶体管。

公司拥有五条半导体功率器件产品线。

苏州固锝电子股份有限公司是在苏州固锝电子有限公司基础上依法转制整体变更的股份有限公司。

成立于1990年11月12日,由苏州无线电元件十二厂(苏州通博电子器材有限公司的前身)、香港明申公司、中国五金矿产品进出口总公司企荣苏州贸易有限公司投资。

苏州固锝电子股份有限公司是全球最大的二极管生产商之一,每月产量可达2.5亿只,占世界产量的8%-9%,公司产品全部出口,远销43个海外国家和地区。

公司主要从事生产销售各类半导体芯片、二极管、三极管及各式整流桥堆等系列产品以及电子元件电镀加工。

2019年7月,苏州固锝发布了2019年上半年业绩,公司2019年1-6月归属于上市公司股东的净利润3,935.30至5,115.89万元,同比增长0%至30%。

‧