投资要点

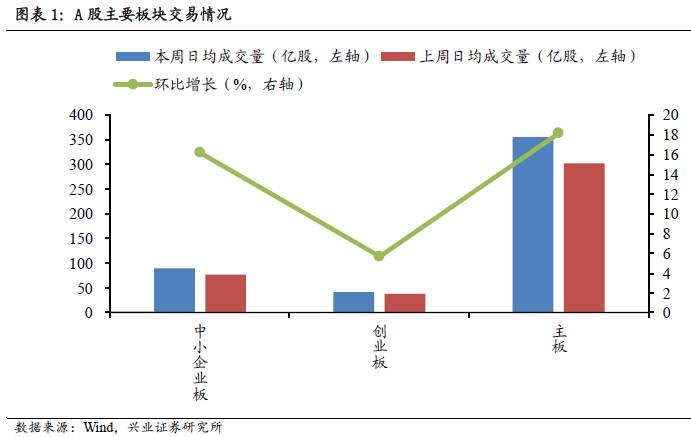

周期股涨势如虹,主板成交环比大增。

三大板块成交量均出现不同程度上涨。主板本周日均成交

356.99

亿股,较上周环比上涨

18.25%

,涨幅居首;中小板日均成交环比上升

16.27 %

;创业板日均成交环比上升

5.72 %

。周期股涨势如虹,带动主板成交放量,我们提醒投资者关注周期股三类投资机会:

1

、下游需求旺盛,如锂、钴;

2

、供给端持续收缩,如电解铝、稀土;

3

、周期中盈利稳定,摆脱周期引力的“蓝筹股”。

但整体上,随着经济预期的快速升温,当前已类似二月份,周期股介入性价比在下降。

“红旗招展”下,京津冀板块涨幅居前。

本周市场风险偏好仍处高位,

176

个概念指数中,

70

个上涨。我们在上周末发布的

8

月

A

股市场月报《坚守核心资产,关注“红旗招展”》中明确提出的“短期内,市场风险偏好升温,建议关注“红旗招展”,如京津冀

3.0

”,本周雄安新区指数、京津冀一体化指数涨幅居前,分别位列四、六位,上涨

3.58%

,

2.68%

。

但就中长期而言,我们认为应当以不变应万变,尤其对于掌握大资金的机构投资者,更应当排除市场杂音,在逻辑未发生变化、趋势未改变前,坚守核心资产和金融龙头。

供给侧改革稳步推进,周期品板块交易火热。

次新股本周换手率为

51.38%

,较上周

43.91%

,环比上升

17%

。随着环保督查等供给侧改革手段的持续推进,周期相关的板块持续受到市场关注,其中小金属指数本周换手率高达

27.84%

,稀土永磁指数换手为

26.12 %

,锂电池指数换手为

21.01 %

,分别位列换手榜第二、三、六位,小金属指数、稀土永磁指数、锂电池指数换手较上周分别增加

28.05 %

、

18.24 %

和

8.80%

。

资金净流入板块数量大幅缩减,京津冀一体化重获关注。

本周

195

个概念指数中,仅

9

个概念指数净流入资金为正值,较上周的

24

家,数量下降

62.5%

。净流入资金主题方面热点较为分散,值得注意的是,京津冀一体化概念本周重获资金关注,净流入资金额度位列第八位,为

1.01

亿元。

考虑到目前是十九大之前的窗口期,雄安板块在前期已经调整较为充分,我们提醒投资者关注雄安新区以及京津冀一体化可能出现的二次机会。

正文部分

A

股市场活跃

度与热点复盘

周期股涨势如虹,主板成交环比大增

本周五个交易日,三大板块成交量均出现不同程度上涨。主板本周日均成交

356.99

亿股,较上周环比上涨

18.25%

,涨幅居首;中小板日均成交

89.98

亿股,环比上升

16.27 %

;创业板交易活跃度继续反弹,日均成交

40.99

亿股,环比上升

5.72 %

。周期股涨势如虹,带动主板成交放量,我们提醒投资者关注周期股三类投资机会:

1

、下游需求旺盛,如锂、钴;

2

、供给端持续收缩,如电解铝、稀土;

3

、周期中盈利稳定,摆脱周期引力的“蓝筹股”。

但整体上,随着经济预期的快速升温,当前已类似二月份,周期股介入性价比在下降。

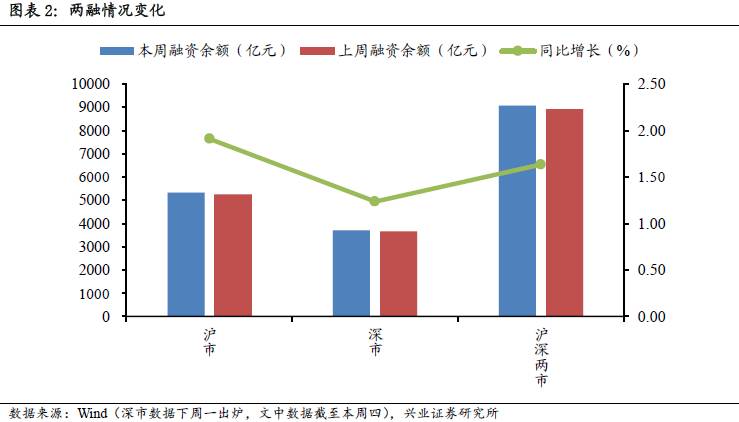

融资融券方面,本周两市融资余额继续现攀升。本周沪深两市融资余额(截至本周四)为

9054.27

亿元,较上周增加

1.64%

,其中沪市融资余额为

5348.80

亿元

(截至本周四)

,较上周增加

1.92%

,

深市融资余额为

3705.47

亿元(截至本周四),较上周

增加

1.24%

。

“红旗招展”下,京津冀板块涨幅居前

本周市场风险偏好仍处高位,

A

股延续涨势,

176

个概念指数中,

70

家上涨。我们在上周末发布的

8

月

A

股市场月报《坚守核心资产,关注“红旗招展”》中明确提出的“短期内,市场风险偏好升温,建议关注“红旗招展”,如京津冀

3.0

”,本周雄安新区指数、京津冀一体化指数涨幅居前,分别位列四、六位,上涨

3.58%

,

2.68%

。但就中长期而言,我们认为应当以不变应万变,尤其对于掌握大资金的机构投资者,更应当排除市场杂音,在逻辑未发生变化、趋势未改变前,坚守核心资产和金融龙头。

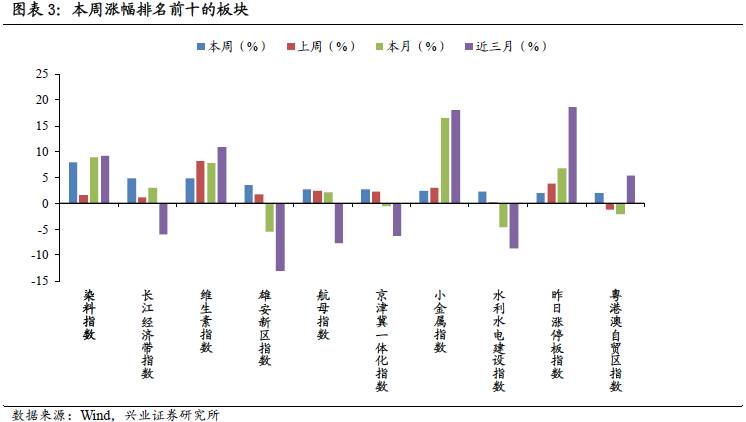

除此以外,本周市场表现较为出色,位列前十的板块还有:染料指数上涨

7.94 %

,长江经济带指数上涨

4.81 %

,维生素指数上涨

4.75 %

,航母指数上涨

2.71 %

,小金属指数上涨

2.45%

,水利水电建设指数上涨

2.32%

和昨日涨停板指数上涨

2.00 %

,粤港澳自贸区指数上涨

1.96%

。

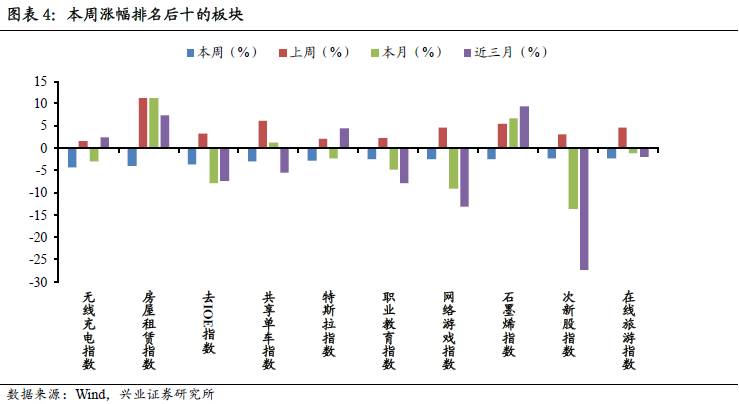

涨幅排名最后十名的概念指数分别是:无线充电指数

-4.31%

,房屋租赁指数

-3.92 %

,去

IOE

指数

-3.64 %

,共享单车指数

-3.01 %

,特斯拉指数

-2.84 %

,职业教育指数

-2.46 %

,网络游戏指数

-2.45 %

,石墨烯指数

-2.44 %

,次新股指数

-2.31 %

,在线旅游指数

-2.28 %

。

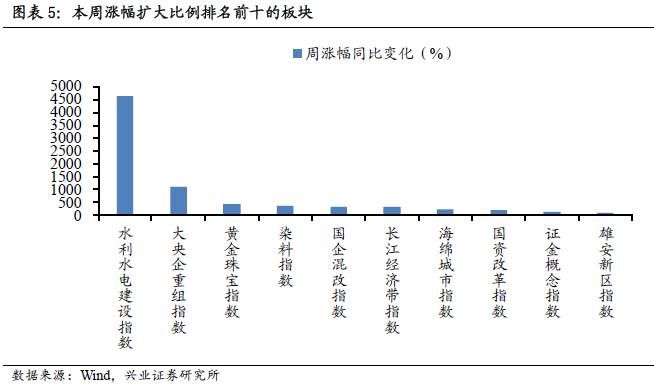

周涨跌幅环比变化方面,

176

个指数,本周有

19

个指数延续上周涨势,且周涨幅超过上周。延续涨势且涨幅扩大的有(涨幅,涨幅环比增加):水利水电建设指数(

2.32 %

,

4625.82 %

),大央企重组指数(

1.68%

,

1116.41 %

)

,

黄金珠宝指数(

1.53 %

,

450.18 %

)

,

染料指数(

7.94 %

,

387.24 %

)

,

国企混改指数(

1.12 %

,

352.62 %

),长江经济带指数(

4.81 %

,

341.80 %

),海绵城市指数(

1.85%

,

241.83 %

),国资改革指数(

0.07 %

,

219.41 %

),证金概念指数(

1.02 %

,

135.50 %

)和雄安新区指数(

3.58 %

,

107.10 %

)。

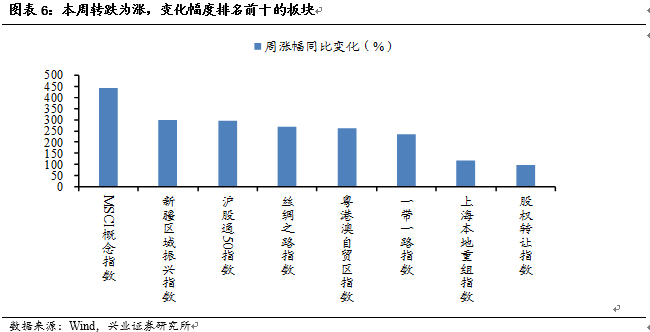

本周转跌为涨的仅有

8

个板块,(周涨幅,涨幅环比变化)分别为

MSCI

概念指数(

0.50 %

,

441.74%

),新疆区域振兴指数(

0.07 %

,

299.13%

),沪股通

50

指数(

0.27 %

,

294.88 %

),丝绸之路指数(

0.60 %

,

267.08 %

),粤港澳自贸区指数(

1.96 %

,

261.61 %

),一带一路指数(

0.83%

,

234.37%

),上海本地重组指数(

0.03 %

,

116.79 %

)和股权转让指数(

-0.01 %

,

98.91%

)。

A

股热点主题交易数据复盘

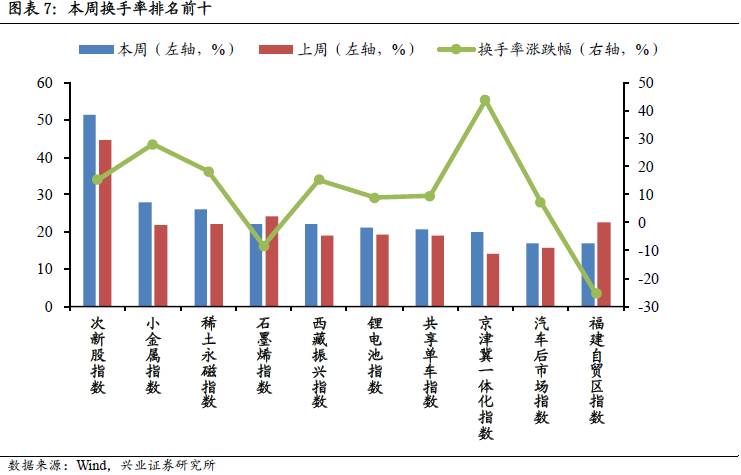

供给侧改革稳步推进,周期品板块交易火热

次新股本周换手率为

51.38%

,较上周

43.91%

,环比上升

17%

。随着环保督查等供给侧改革手段的持续推进,周期相关的板块持续受到市场关注,其中小金属指数本周换手率高达

27.84%

,稀土永磁指数换手为

26.12 %

,锂电池指数换手为

21.01 %

,分别位列换手榜第二、三、六位,小金属指数、稀土永磁指数、锂电池指数换手较上周分别增加

28.05 %

、

18.24 %

和

8.80%

。

此外换手排名前十,交易活跃的其余概念还有,石墨烯指数

22.14 %

,西藏振兴指数

21.97 %

,共享单车指数

20.63 %

,京津冀一体化指数

20.02 %

,汽车后市场指数

16.88 %

和福建自贸区指数

16.74 %

。

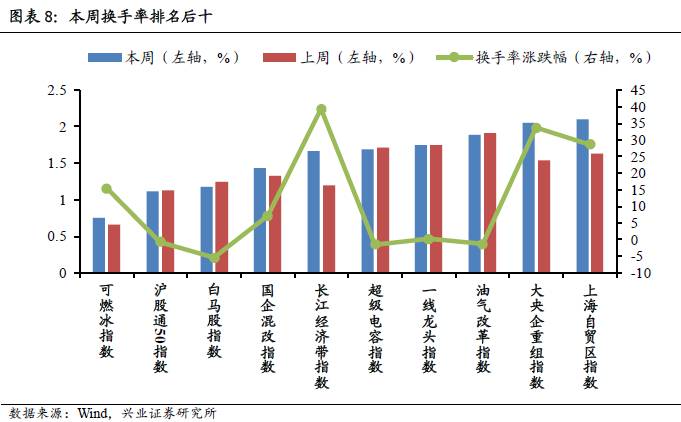

换手率排名后十的分别是可燃冰指数

0.76 %

、沪股通

50

指数

1.12%

、白马股指数

1.17 %

、国企混改指数

1.43 %

、长江经济带指数

1.67 %

、超级电容指数

1.69 %

、一线龙头指数

1.75 %

、油气改革指数

1.89 %

、大央企重组指数

2.05 %

、上海自贸区指数

2.10 %

。

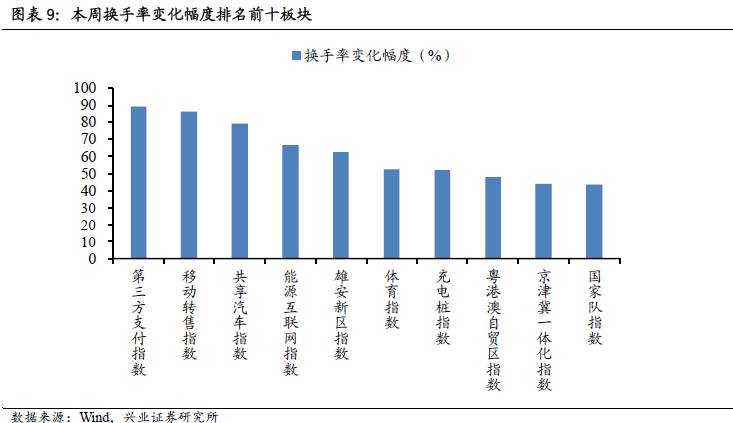

本周第三方支付指数换手率增幅居首,高达

89.22 %

,粤港澳自贸区指数、充电桩指数换手增幅进入前十,分别为

48.09 %

和

51.84%

。换手率变化幅度排名前十的还有:(本周换手率,换手率变化幅度)分别是移动转售指数(

11.40 %

,

86.45 %

),共享汽车指数(

6.08 %

,

79.19 %

),能源互联网指数(

6.03 %

,

66.73 %

),雄安新区指数(

13.35 %

,

62.74 %

),体育指数(

7.26 %

,

52.58 %

),京津冀一体化指数(

20.02 %

,

43.84 %

)和国家队指数(

4.21 %

,

43.23 %

)。

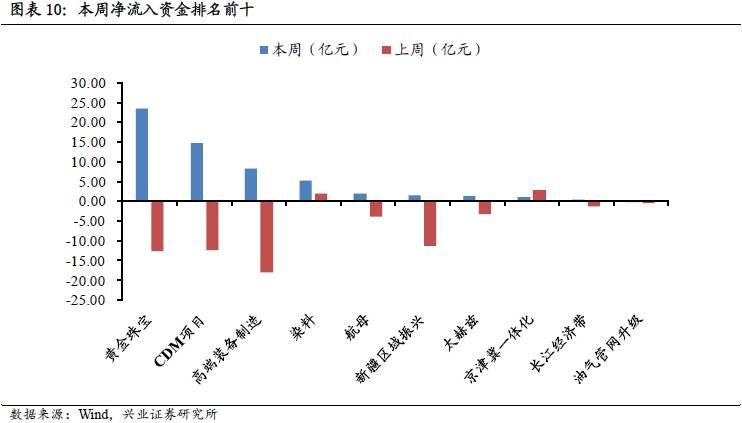

资金净流入板块数量大幅缩减,京津冀一体化重获关注

本周

195

个概念指数中,仅

9

个概念指数净流入资金为正值,较上周的

24

家,数量下降

62.5%

。净流入资金主题方面热点较为分散,值得注意的是,京津冀一体化概念本周重获资金关注,净流入资金额度位列第八位,为

1.01

亿元。

考虑到目前是十九大之前的窗口期,雄安板块在前期已经调整较为充分,我们提醒投资者关注雄安新区以及京津冀一体化可能出现的二次机会。

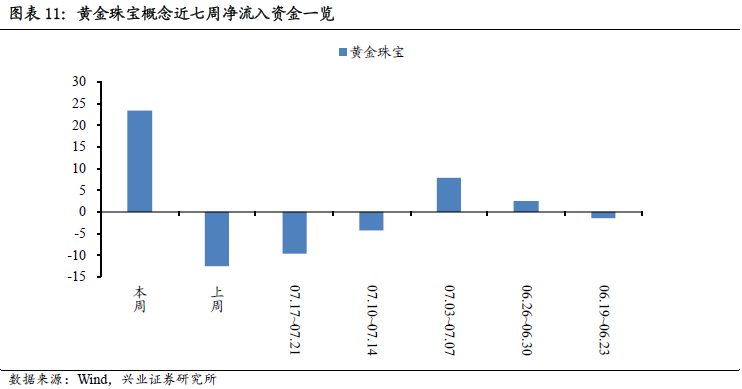

资金净流入净值,排名前十的其余概念指数分别为黄金珠宝

23.43

亿元,

CDM

项目

14.66

亿元,高端装备制造

8.24

亿元,染料

5.23

亿元,航母

1.93

亿元,新疆区域振兴

1.44

亿元、太赫兹

1.19

亿元、长江经济带

0.37

亿元和油气管网升级

-0.16

亿元。

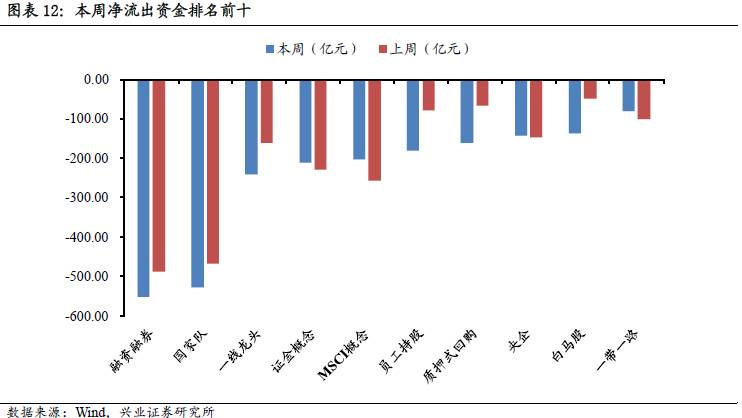

净流出资金方面,排名前十的分别是融资融券

-551.13

亿元、国家队

-528.68

亿元、一线龙头

-241.67

亿元、证金概念

-210.24

亿元、

MSCI

概念

-203.31

亿元、员工持股

-181.55

亿元、质押式回购

-161.78

亿元、央企

-142.07

亿元、白马股

-137.14

亿元、一带一路

-80.76

亿元。

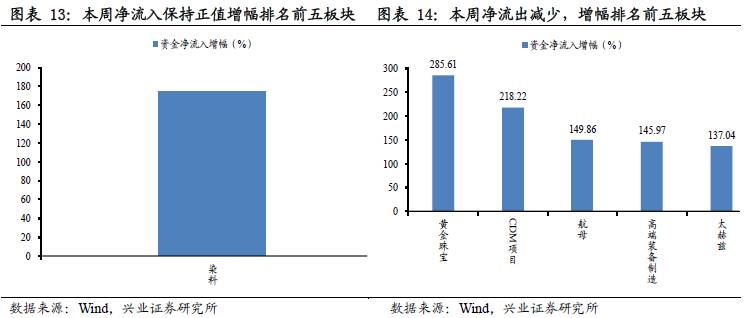

本周仅一个概念板块,资金净流入保持正值且净流入增幅超过上周

,(本周净流入资金额、净流入资金增幅)为染料(

5.23

亿元,

175.04 %

)

。

本周净流出减少,增幅排名前五板块(本周净流入资金额、净流入资金增幅)分别是,黄金珠宝(

23.43

亿元,

285.61 %

),

CDM

项目(

14.66

亿元,

218.22 %

),

航母(

1.93

亿元,

149.86 %

),

高端装备制造(

8.24

亿元,

145.97 %

),

太赫兹(

1.19

亿元,

137.04 %

)。