来源:苏宁财富资讯(SuningWealthInsights)授权

作者:石大龙 苏宁金融研究院研究员

近日,朋友圈被“可以问鼎诺贝尔经济学奖的三道绝世难题”刷屏了。这三个问题表面看来都跟房地产有关,但实际上是通过看似戏谑的发问启发我们思考中国现实。

下面,笔者通过分析第二个问题,来看看这三道难题背后反映了怎样的现实问题。

真的有近半上市公司利润买不起京沪深豪宅吗?

这个问题的第一句是“近半上市公司利润不够买京沪深一套豪宅”,那我们先来看看上市公司的利润情况。

截至2017年3月21日,沪深股市共有1879家公司公布了2016年的年报或业绩快报。我们来看看这些公司的盈利情况(

参见表1

)。

通过表1可以发现,2016年公布了年报或业绩快报的1800多家上市公司中,超过一半的上市公司的净利润超过1.09亿元,即使盈利能力较差的创业板也有超过一半的公司的净利润超过7900万元。

显然,即使京沪深这三个城市的豪宅以5000万元起步,从我们的数据来看,大部分公司的利润都超过这一水平,即至少50%以上公司的利润买得起京沪深一套豪宅。

卖掉1%的股份真的能买好几套豪宅吗?

要衡量卖掉1%的股份能买几套豪宅,就需要分析上市公司的市值情况。

表2

给出了我国上市公司市值的简单统计分析,可以看出我国A股全部上市公司市值最低为5.2亿元,1%的股份对应的市值为520万元,这笔钱在京沪深是买不起一套豪宅的。这样看,并不是全部上市公司卖掉1%的股份就能在京沪深买好几套豪宅。

不过,从中位数来看,全部上市公司中有超过一半的上市公司市值超过85亿元,即使是市值总体较小的创业板中,超过一半公司的市值也高于66亿元。在此以市值较小的创业板为例,创业板上市公司的市值中位数为66.21亿元,意味着有一半的创业板公司市值超过66.21亿元,这些公司1%股份所对应价值最少为6621万元,这肯定能在京沪深买2-3套豪宅。从这个角度来看,我国大部分上市公司卖掉1%的股份确实能买好几套京沪深的豪宅。

楼市、股市哪个泡沫更大?

根据上述分析,我们知道:大部分上市公司的净利润是买得起京沪深豪宅的,同时,大部分上市公司1%股份所对应的市值能够买好几套沪深豪宅。那到底楼市、股市哪个泡沫更大呢?

从这个提问来看,这个问题并不是要弄清楚股市和楼市哪个泡沫大,而是想表达我国房价和股市都存在巨大的泡沫。

但是,真的止于此吗?我们继续往下分析。

先给各位介绍一个概念:

资产收益率,简单来说,资产收益率就是一个公司的净利润除以这个公司的资产,表示一个公司的盈利能力。

那么我们接着来看,上面的这个问题,上市公司1%的股份对应的是上市公司的市值,跟利润没有必然关系,因此拿利润能不能买得起房和1%股份能买好几套房来做对比就没有意义。上市公司市值大,表明这个公司股票价值高,股票价值高代表这个公司资产规模大。从本文所回答的这个问题来看,最终的落脚点就是上市公司利润少,但是资产规模大,这表明上市公司的资产收益率低,即上市公司的盈利能力较差。

房价、股价(

等同于市值

)说的是资产价格,本文所讨论的这个问题明着问的是房子和股市泡沫哪个大,实际上拷问的是上市公司资产收益率过低的问题;拷问的是实体收益被金融收益(

资本

)挤压的问题,因为房价、股价的收益都是资本收益,而利润是实体收益。

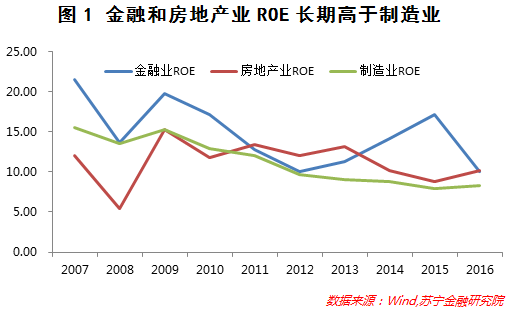

我们通过比较金融业、房地产业以及其余行业净资产收益率(

ROE

)这一朴素的方法来验证是否存在资本收益挤压实体收益的情况(

参见图1

)。可以看到,除个别年份外,大部分时间我国金融业和房地产业的盈利能力都高于制造业,这表明我国经济中确实存在资本收益挤压实体收益的情况。

对于我们普通人来说,也是这样,我们出卖自己劳动力赚取收益的能力远远低于资本获取收益的能力。我们希望通过教育改变自己、改变下一代的命运,想让自己或者后代能够在赚取收益的能力上追赶上来,这也是为什么现在学区房这么贵的原因。

然而,著名科幻小说作家刘慈欣在其作品《赡养人类》中展望了人类社会发展的一种可怕的未来:

随着人工智能的广泛使用,使无产阶层连出卖自己劳动力的机会也没有,99%的世界财富掌握在一个人的手中。

人的大脑中植入一台超级计算机,它是一个智力放大器,可将人的思维提升到一个新的层次。这时,知识、智力、深刻的思想,甚至完美的心理和性格、艺术审美能力等等,都成了商品,都可以买得到。这个超级计算机使得能支付起这个教育费用的人和不能支付的人之间有了一条鸿沟,超级知识分子与普通人之间的交流,就像今天人类与动物之间的交流。这个教育革命使得种种消除贫富差距的努力成为泡影。

我们今天正走在教育变得极为昂贵的路上,天价学区房正在富人和穷人的教育之间划下一条鸿沟。通过应试教育决战高考改变命运的大门正在缓缓关闭。希望刘慈欣说的那天永远不会到来。

转载请

回复 授权 查看须知,

不带来源和二维码一律举报。

若觉得见闻君写得不错,

请点下面的

或转给朋友。

或转给朋友。