靳海涛,前海母基金首席执行合伙人,人称“南帝”。他曾是深圳市创新投资集团有限公司党委书记、董事长,并在2001年至2004年担任全球策略投资基金驻中国特别代表。

了解靳海涛的人对其评价很高,“在每一波VC行业发展的关键节点,他都是第一批去踏浪弄潮的,其眼光和魄力非一般人能比。

而近日,靳海涛在“创业投资及早期投资百人论坛”上发表了其关于创业投资的性质、作用及其发展等重大问题的思考,更是引起业内赞叹。另一创投大佬许小平更是在当场直接表示震撼,“靳总把我们的意义、社会的误解、政府的限制,每一句话都说到我们的心里,太伟大了!”

靳海涛主要讲了社会对创投的6大误区,7大不公对待。现基金君将靳海涛的演讲整理出来,以飨大家。

《关于创业投资的性质、作用及其发展等重大问题的思考》

我今天的发言是关于创业投资的环境的重大问题的思考,也可能是发牢骚,但我想通过对创业投资在中国将近20年的成长,现在处在的环境究竟怎么样,好的在哪儿,不好的在哪儿,怎么推动他发展?想达到这么一个目的。

我会讲三个方面的内容,第一,创业投资与传统金融、其他形式投资行为的比较及社会公众对创投普遍存在的误区;第二,创投行业现在所面临的不够公正的待遇;第三个方面,提些建议。

一、创业投资与传统金融、其他形式投资行为的比较及社会公众对创投普遍存在的误区

第一,先讲讲创业投资的实体经济性质,我们通过和传统金融业的对比来进行分析。

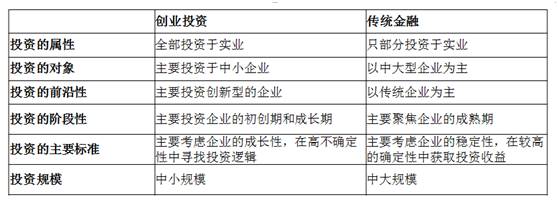

创业投资是一种金融投资活动,但本质上是实体经济活动,所以创业投资上讲是内需,本质上金融业,是创新金融的最重要组成部分,它与传统金融业的区别在哪儿,我做了一个表格进行分析:

1、投资的本质,创投全部投于实业,而传统金融部分投实业,部分投非实业。

2

、

投资的对象,创投是投资中小企业,中小企业在我们国家的地位大家都知道,50%的GDP,60%的税收,80%的城镇就业,所以中小企业发达了,中国经济就发达了。传统金融业是支持大中型企业为主,因为中小企业风险大, 和传统金融业的商业模式不符合。

3

、

从投资的前沿性来看,创投主要投创新型企业,而传统金融主要投传统企业,因为传统企业规模大,创新企业规模小,不确定性程度高。

4

、

从投资的阶段性来看,创投主要在投资企业初创期和成长期,我们做过一个统计,大概70%-80%的资金是集中在初创的,而传统金融主要聚焦在企业的成熟期。

5

、

那么这两种投资的标准是怎么定的呢?创投主要考虑成长性,实际上是在高度不确定下寻求投资逻辑;而传统金融是在比较高的确定情况下,寻求投资收益,追求的是稳定。

6

、

最后一条是投资规模。因为传统金融比较大,当然是大规模,创投比较小,所以投资规模较小。

从以上比较来看,得出一个结论,创投是个好东西,创投是传统金融不可替代的,是中国新型经济发展的最要的出路。

第二,创业投资的可爱之处——与其他形式投资行为的对比

创业投资兴起于美国,常被创业者称为投资人中的“天使”,为什么叫“天使”,因为那时创投“像天使一样可爱”。那现在我们为了不与天使投资的概念相混淆,我们也可以将其翻译成“及时雨”。为什么对于创业者来讲,创业投资是一场“及时雨”呢?我总结了4条:

1、创业投资很开明,投资后不具体参与经营,不与经营者分经营权;其它投资要分经营权,你当董事长我当总经理,你管科研我管销售,你管财务我管市场,这会影响企业经营。

2

、

创业投资很大度,以企业的经营预期目标为参照给估值,不是以现状来估值的。溢价估值,我们看到所有的创新型企业,创投全是投大钱,占小股;说起来很傻,但是创投也是能挣钱的,所以这是好事。

3

、

创业投资很执着,一旦看好支持,不怕挫折,持续支持;所以创投有很重要的投资策略:分阶段投资,初创就投、成长还投,成型了继续投;不管股权投资还是债权投资方式,持续支持。所以我经常和企业说,你找到创投机构,进去以后,就吃了半定心丸了,因为当你有困难时,他还会支持,只要你有希望。否则他原来的投资就泡汤了,这是商业的逻辑所在。

4

、

创业很耐心,三年五年,八年十年,在座做创投的都知道,过去投资企业八年十年比比皆是,一直坚守阵地。都是很可爱的。

虽然创投很可爱,却被社会存在误区。所以我把认知上的误区也做了一个总结。

第三,当前社会公众对创业投资普遍存在的误区

误区一:认为创业投资是一种金融业务,把创业投资的价值局限于资本的价值。

我们是资本家,资本是不太好听的名字,所以你是搞资本的,不是搞实业的。实际上创投,投的是资本,但更多的工作是和企业同甘苦、共命运的实体价值创造活动。

我多年来都说一句话,创业投资的投资经理,70%的投资时间是用在已投项目的管理和服务商,30%时间采用在新项目的投资。企业的失败,一是你眼光出了毛病,二是你服务没做到位。而服务又是多方面的,包括了战略决策、市场开拓、产业链上下游的资源整合、公共关系服务、公司规范治理、人才和技术对接等一系列疑难杂症。我在深创投当董事长,乃至我现在在前海母基金,每天都在为企业解决疑难杂症。这些是资本吗?不是,是资本背后不容易被社会公众看得见的投入要素。所以他们看到的是钱,没有看到背后本质。

所以我也是这么建议,所有的创投机构最终要培育自己的服务意识,创投机构之间的竞争,最重要的是投后的服务能力的竞争。认为并不是一种单纯的金融活动,而是一种和创业者同甘苦、共命运的实体价值创造活动。

误区二:认为创业投资很贪婪、很冷血,创业投资是一种仰仗资本话语权而获取暴利的活动。

其实舆论上讲的都是成功的案例,很少讲失败的。过去我讲企业三种死法的时候,人家说你敢讲,不容易,我说失败是正常的。但是一般人喜欢过五关斩六将的故事,不喜欢讲失败者的故事,所以舆论也不喜欢讲失败者的故事,在公众媒体中,少量的资本投入,能换来百倍甚至千倍的财务回报这样的案例,反复地刺激公众的神经。给老百姓留下一个资本张着血盆大口,仰仗着资本的权力大棒,享受着暴利的印象。

但是这些成功是很多失败基础上的成绩。从创投的盈利状况,都不是暴利。创业投资还有不少失败项目,只不过是没有公开披露而已。创业投资的成功案例,还需要覆盖失败项目的成本,单个项目成倍数的回报,是由创业投资的商业逻辑决定的。成功的案例,在覆盖完失败项目的成本以后,投资利润率是维持在合理的范围内的,并非暴利。

误区三:认为创业投资是一种低买高买的投机活动,而非持续的价值创造活动。

其实商业模式对于创投的要求就是低买高卖。什么是低?企业小的时候、看不清楚就是低。什么是高?企业壮大的时候、看清楚的时候就是高。那我的投资逻辑就是在看不清楚的时候我投了,在看清楚时我卖出,这是一个正常的商业逻辑的行为,不能看作是投机。而为了实现这所谓的低买高卖,是需要投入很大的功夫。

第二个非常重要的是,创投为什么要卖?卖是因为新的循环又开始了,卖掉股份换来的钱,还会持续循环地投入到企业股权投资活动中去。所以你老不让他卖,那新的投资不能持续下去。所以我觉得社会各个层面,一方面不让你进,另一方面又不让你退。

误区四:认为创业投资是一种蒙概率的游戏,而非一种高度专业化的活动

有不少社会公众认为,创业投资就是一种概率游戏,因为他们经常听到“天使项目成1败9,早期项目成5败5,中后期项目成7败3”的说法,殊不知,上述的说法,仅仅是一个社会总体样本分布,忽略了不同投资人之间的个体差异。

实际上,不同的机构,不同的投资人,项目的成功率、收益率相差很大。而之所以会出现这么大的差异,根本原因在于,不同投资人的眼光、专业水平、价值管理能力,甚至为人处事的态度,职业道德都是千差万别的。即便是相同的项目,相同的初始条件,在不同的投资人手里,最终命运也可能完全不一样。这就说明,创业投资绝非一种蒙概率的游戏,而是一种高度专业化的价值创造活动。

误区五:认为创业投资都是势利眼,只会锦上添花,不会雪中送炭。

很多人看到创投高收益就说我们是锦上添花,但是创投选择的投资标的大多为三高项目(高科技、高成长、高不确定性),高不确定性肯定是雪中送碳,任何一个后来成功的项目,在前期都有过九死一生、起起伏伏的惊险经历。无数的案例证明,没有创业投资机构,在新兴企业成长过程中,冒着风险,倾力相助,无数企业就不可能有后来的成功,甚至整个中国经济崛起的故事都得改写。正是无数创业投资机构,用汗水和魄力,把中国的产业结构一提再提,一升再升。创业投资恰恰就是雪中送炭,而非锦上添花。

误区六:把非法集资活动和创业投资混为一谈。

确实,现实中有些机构,私下对投资人承诺固定回报,给行业带来了消极影响。更有甚者,很多非法机构打着创投的招牌,行非法集资之实。这些行为,严重损害了创业投资在公众心目中的形象。但正常的创业投资活动,怎么能和非法集资混为一谈?有些媒体,为了吸引眼球,搏曝光率,刻意放大事态,哗众取宠,危言耸听。

上述社会公众对创业投资认识的扭曲,往往带来一种弥散性的情绪传染,最后,甚至影响到国家上层对创业投资的态度。

其实如果我们把创投认识清楚了,非法集资将来可以杜绝。所以我一直主张要做基金,要做VC基金、PE基金,发展中国大量的母基金。这样非法集资就没有了,因为老百姓找到好的渠道。如果没有给他们先准备好的渠道,别人骗他他就会接受。

二、创业投资行业正在承受的不够公正的待遇

我说一句不太好听的话,时常我们的感觉是这样的,“抽象地肯定,具体地否定”。

包括国家和社会层面,对待创业投资行业的态度,都很重视,各级领导都参加;但是我们同时又感觉到很多具体事项却支持不够,所以政治上支持,政策上限制,我说的不是绝对的,只是倾向。而之所以出现上述的矛盾现象,我们认为,最主要的原因,还是对创业投资的性质、创业投资行业和实体经济之间关系,以及对创业投资行业与传统金融行业之间的关系尚缺乏清晰的认知。

那我就对创投目前所不公正待遇做一个分析。