并购汪,资产管理和精品投行旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注

↑

***

活动分享预告

***

9

月5日/周二,下午14:30-16:30,北京金融街

***

活动分享主题

***

中国教育行业并购发展新趋势

***

活动分享嘉宾

***

李英伟

:德勤会计师事务所企业并购融资顾问服务

总监

,拥有超过

20年

为亚洲区内的国际金融机构服务的经验。

朴昱

:天

元律师事务所

合伙人

,从业超过

16年

。

(具体介绍信息详见二栏)

***

加入会员方式

***

加入会员请长按图片二维码

或电话/微信汪老师18519783108。

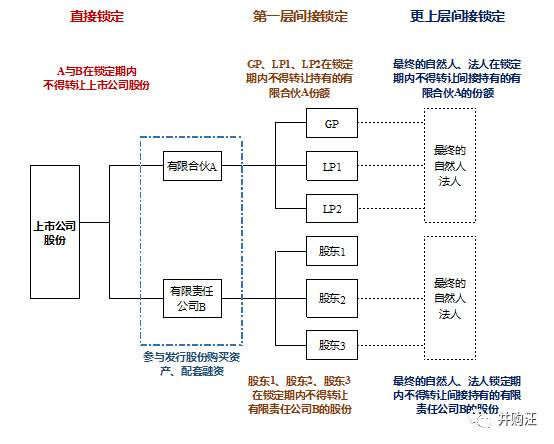

除了杠杆需要穿透,锁定也需要穿透,那么认定需要“间接锁定”的标准是什么?

小汪说

2017年以来,证监会对上市公司并购交易的参与各方愈发呵护备至,关心每一个细节。

根据小汪@并购汪对于证监会今年以来反馈意见和交易所问询的梳理研究,可以明确地发现,对于并购重组交易的审核趋严,更多地表现在:

提高了交易各方在后并购重组时期对于各种承诺的稳定性要求;其中包括业绩承诺、股份锁定期的承诺、控制权稳定性、产权结构稳定性、穿透后的出资主体锁定期等。

比如说:

年初时,证监会的反馈意见常会问到的问题,就是交易后上市公司控制权稳定性问题,要求上市公司60个月控制权不变;

二季度前后,证监会的反馈意见重点要求交易对手拆除或调整结构化设置;

今年贯穿全年的,则是对有限合伙型的交易对手的资金来源、上层结构的披露要求更加严格;

……

最近一个月,证监会在对并购重组的反馈意见中,最为常见的问题,则是“间接锁定”要求。

2017年6月以来,反馈意见针对发行股份购买资产交易的“间接锁定”问题监管尺度收紧。

最近两星期,相关上市公司陆续回复反馈意见。据小汪@并购汪统计,起码有7家上市公司回复了反馈意见。其中,有的上市公司甚至反复修订了对反馈意见的回复,修订尔后,很快获得上会安排。

“间接锁定”属于比较新的要求,有些并购汪社群的群友表示还不太清楚这一要求的详细情况。小汪@并购汪将在本文中总结“间接锁定”的监管要求。

“间接锁定”:不仅是有限合伙锁份额

“间接锁定”的要求最早在太阳鸟的二次反馈意见中出现。详情见

《过会!太阳鸟34亿买军工:罕见有限合伙“间接锁定”!并购基金之原力觉醒? | 小汪天天见》

。

在太阳鸟的交易中,这一问题是针对专门为本次交易设立的有限合伙型交易对手而提出的。

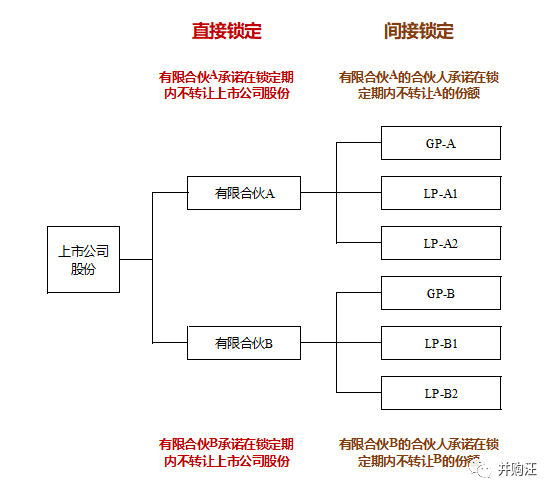

我们都知道,上市公司的交易对手参与发行股份购买资产交易,所获得的股份在锁定期内不得转让。这就是“直接锁定”。

而所谓的“间接锁定”,是相对“直接锁定”来说的。

“间接锁定”是指,有限合伙型的交易对手的合伙人承诺,在股份锁定期之内不会转让持有的有限合伙份额。作出了这一承诺,有限合伙的合伙人就无法通过转让合伙份额的方式,在锁定期内实现间接转让上市公司股份并获得退出了。

(具体的结构层次,可以参考下图)

根据最新的反馈意见回复,小汪@并购汪总结出如下规律:

(1)

配融认购方

的出资人也需作出“间接锁定”承诺,假设满足一定条件;

(2)不仅有限合伙型的交易对手、配融认购方的上层出资人需作出“间接锁定”承诺,

有限责任公司型

的交易对手、配融认购方的上层出资人也需作出业绩承诺;

(3)所谓的一定条件指的是,交易对手或配融认购方

“专门为本次交易成立”、或“以持有标的资产为目的”

。这两个条件应当是

或然关系

;

(4)如何判断是否满足上述条件,有限合伙的协议等很关键,同时

对交易对手、配融认购方的访谈

是重点。

从以上规律可以看出,这一“间接锁定”的要求,对并购基金的方案设计和募资策略,有着较大影响。并购交易与配套融资中,不少资金是通过并购基金这种利益调节器来参与的,这种利益调节器功能与并购基金的募投管退策略匹配存在。

但小伙们需要注意的是,无论是公司制并购基金,还是有限合伙型并购基金,但凡是过桥型并购基金,都将面临更高的承诺锁定。这些具体细节,可以参考小汪@并购汪推出的市场最前沿、极具可操作性与实务性的

《并购基金》

报告。

接下来小汪@并购汪将结合案例,为大家分析“间接锁定”更详细的监管要求。

配融认购方的出资人也承诺“间接锁定”

从山东矿机的交易可得知,配融认购方也在被限制范围之内。

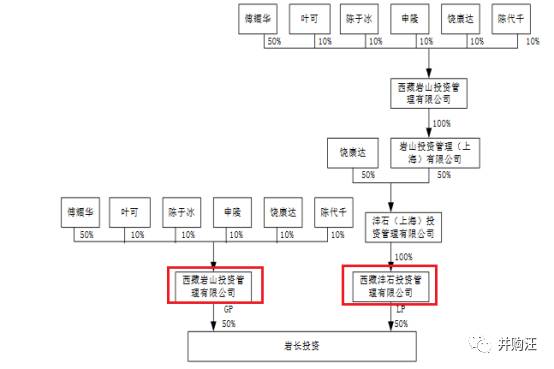

山东矿机

于2017年8月17日回复反馈意见,并于8月25日修订了回复。修订前后对相关问题的回复不变。

反馈意见问题如下:

对反馈意见回复披露,岩长投资全体合伙人已承诺锁定期内不转让所持的岩长投资合伙份额。山东矿机将于本周上会。

下图为承诺锁定的层级:

有限责任公司型交易对手的股东也承诺“间接锁定”

从比较早的反馈意见看,原本只是有限合伙型的交易对手的上层出资人需作出“间接锁定”承诺。但从最近的反馈意见来看,有限责任公司型的交易对手的股东也需作出“间接锁定”承诺。

华自科技就是一个典型案例。

在华自科技的交易中,有限责任公司制的交易对手湖州格然特的股东及间接股东均作出了“间接锁定”的承诺。

华自科技于2017年8月4日收到反馈意见,相关问题如下:

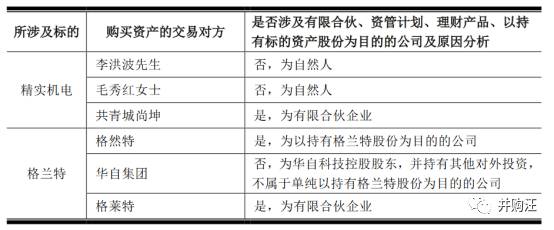

从上述问题可以看出,有限合伙之外,专为本次交易设立或以持有标的资产股份为目的的有限责任公司也会被限制。

本次交易的交易对手一共有6名,排除获得现金对价的有限合伙企业共青城尚坤、两名自然人以及上市公司控股股东华自集团,还剩下

有限责任公司湖州格然特、有限合伙企业格莱特。

更具体看:

湖州格然特不仅以持有标的资产为目的,还以参与本次交易为目的;

格莱特以持有标的资产为目的,但不以参与本次交易为目的。

2017年8月23日,华自科技修订了对反馈意见的回复。这次回复披露,湖州格然特的股东、格莱特的合伙人均承诺“间接锁定”。回复具体如下:

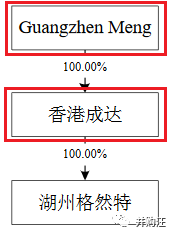

湖州格然特的唯一股东香港成达

承诺:

“自湖州格然特因本次交易所认购取得的上市公司股份上市之日起36个月内或至《附条件生效的发行股份及支付现金购买资产盈利预测补偿协议》中约定的利润补偿义务履行完毕之日中的较晚日,不以任何方式转让持有的湖州格然特的出资,亦不以任何方式转让或者让渡或者约定由其他主体以任何方式部分或全部享有本企业通过湖州格然特间接享有的的上市公司股份有关的权益”。

香港成达的唯一股东孟广祯承诺

:“自湖州格然特因本次交易所认购取得的上市公司股份上市之日起36个月内或至《附条件生效的发行股份及支付现金购买资产盈利预测补偿协议》中约定的利润补偿义务履行完毕之日中的较晚日,不以任何方式转让

持有的香港成达的出资

,亦不以任何方式转让或者让渡或者约定由其他主体以任何方式部分或全部享有

本人通过香港成达、湖州格然特间接享有的的上市公司股份

有关的权益”。

下图为湖州格然特的锁定层级:

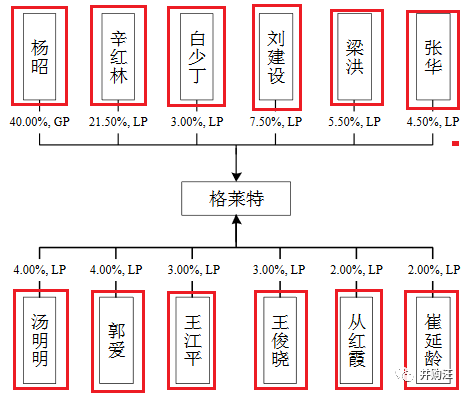

格莱特虽不是专为本次交易设立的合伙企业,但为保证股权稳定

,格莱特的

全体合伙人(均系最终出资的自然人)

出具承诺如下:

“自格莱特投资因本次交易所认购取得的上市公司股份上市之日起36个月内或至《附条件生效的发行股份及支付现金购买资产盈利预测补偿协议》中约定的利润补偿义务履行完毕之日中的较晚日,不以任何方式转让持有的格莱特投资出资份额或从格莱特投资退伙,亦不以任何方式转让或者让渡或者约定由其他主体以任何方式部分或全部享有本人通过格莱特投资享有的上市公司股份有关的权益。”

下图为格莱特的锁定层级:

可能有细心的读者注意到了,不仅湖州格然特的股东香港成达承诺在锁定期内不转让湖州格然特的股份,香港成达的股东孟广祯,也就是湖州格然特的间接股东也承诺锁定期内不转让香港成达、通过香港成达间接持有的上市公司股份。

这实际上是一个多层结构的“间接锁定”。这一锁定的层级一直到了湖州格然特的最终自然人股东。

为什么有些交易对手/配融认购方的“间接锁定”只向上锁了一层,而湖州格然特的“间接锁定”一直锁到最终自然人股东那一层呢?这个问题比较大,小汪@并购汪下次再讨论。

总之,“间接锁定”的具体结构图如下图所示:

实践中,不少并购基金设置了复杂的多层结构。根据

《并购基金》

报告,多层结构设计的妙用包括:放大少数股权杠杆、在放大杠杆倍数的同时保持上市公司对并购基金的控制力、在现金收购方案中实现更灵活的融资结构等多层结构,也是并购基金方案杠杆效用惊人的关键支点。

两个条件:或然关系

交易对手或配融认购方会不会受限制,要看两个条件:“专门为本次交易成立”、或“以持有标的资产为目的”。

目前来看,两个条件满足其中一个,交易对手或配融认购方很大概率会被限制。这两个条件是或然的关系。

创新股份收到的问题如下:

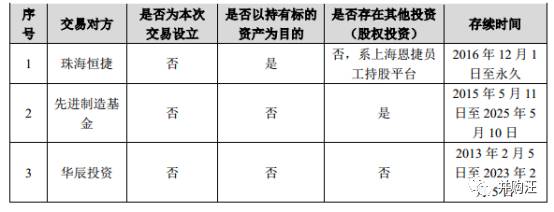

在创新股份的交易中,交易对手珠海恒捷、先进制造基金均为有限合伙企业,而华辰投资为有限责任公司。

创新股份于2017年8月22日回复了一次反馈意见,并认为先进制造基金、华辰投资并不符合两个条件的任何一个;但是,珠海恒捷虽然不是专门为本次交易而设立的有限合伙企业,却是以持有标的资产为目的的有限合伙企业。

但是,对一次反馈意见回复认为,“经核查,珠海恒捷、先进制造基金、华辰投资不是专为本次交易设立的投资主体”。上述主体的合伙人或股东均未作出“间接锁定”承诺。

创新股份于8月28日修订了对反馈意见的回复,具体回复如下:

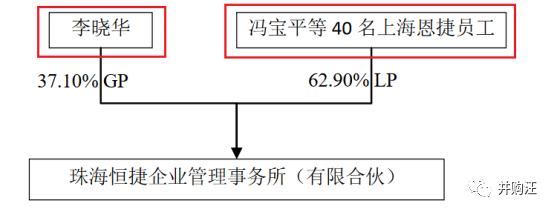

珠海恒捷系上海恩捷为实施股权激励而设立的持股平台公司,是以持有上海恩捷股权为目的企业,但不是专为本次交易而设立的企业。

为保护上市公司利益,珠海恒捷的全体合伙人

分别出具了《关于股份锁定期的承诺函》,分别承诺:“在上市公司股份登记至珠海恒捷名下之日起36个月内,本人承诺不会要求珠海恒捷持有的上市公司股份上市交易或对外转让,且本人承诺不转让珠海恒捷财产份额,直至珠海恒捷在《盈利预测补偿协议》项下的补偿义务(如有)全部履行完毕后方可上市交易或对外转让。”

下图为珠海恒捷锁定的层级:

根据华辰投资的工商登记信息,华辰投资设立于2013年2月5日,经营范围为:项目投资及对所投资的项目进行管理;国内贸易、物资供销;经济信息咨询服务;货物进出口、技术进出口业务;计算机软硬件的研究及销售(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

同时,

根据华辰投资出具的《情况说明》

,华辰投资的设立目的为购买资产、投资项目,截至本补充回复出具日,华辰投资投资的项目如下:1、股权投资类:除于2015年11月投资上海恩捷以外,暂不存在其他股权投资情形;2、合计8,444.16平方米的商铺投资;3、组织研发人员对烟草加工过程废气治理及回收香料进行研究并取得发明专利。

如上所述,

华辰投资为普通投资公司,不是专为本次交易设立和以持有标的资产为目的公司。

总结一下,在修订后的回复中,珠海恒捷的合伙人作出了“间接锁定”承诺。

也就是说,虽然珠海恒捷两个条件只符合一个,但还是作出了承诺。

同时,回复详细披露了有限责任公司制的华辰投资不符合两个条件的原因。说明监管也重视有限责任公司制的交易对手是否符合两个条件。

如何认定?

此前,小汪@并购汪已对两个条件的判定标准作出了一些推测。由于公告信息不足的缘故,我们仍无法得知更多信息。

但小汪@并购汪发现,有一点很关键,就是中介机构对交易对手及配融认购方的访谈。

在创新股份的交易中,修订后的回复详细披露了为何华辰投资不符合两个条件。华辰投资虽然除了持有标的资产之外并无其余投资,但持有专利发明。

很重要的是,华辰投资出具了《情况说明》。

在山东矿机的交易中,配融认购方岩长投资被认定符合条件。中介机构对岩长投资的主要管理人员进行了访谈,这也可能是条件认定的重要标准之一。公告披露:

根据对岩长投资主要管理人员的访谈,岩长投资系专为本次交易设立,系以持有标的资产为目的。

小汪点评

总结来看,这一“间接锁定”的监管冲击波仍未结束。天音控股回复反馈意见前紧急修改配融方案,将10亿元级别的配融规模压缩至不剩多少。华自科技、创新股份就相关问题修订了对反馈意见的回复。

这两个星期,“间接锁定”的监管边界逐渐清晰,值得重视的要点为:

从一系列对反馈意见的回复来看,这一“间接锁定”的监管要求还是比较严格的。投资者难以通过投资主体的结构设计,实现锁定期之内的“间接转让”。因此,投资者参与上市公司发行股份购买资产交易或配套融资,投资期限与股份锁定期应重合。

从好的方面说,监管边界清晰之后,后续并购交易方案如何设计更为明朗。

看完小汪@并购汪的盘点,读者们对并购基金方案后面该如何设计有更多思路了吗?

最后,欢迎大家加入

并购汪会员

,跟随我们紧密跟踪市场前沿与动态。

9月5日(周二)并购汪·添资本又将在北京金融街举办线下交流活动了,主题是中国教育行业并购发展新趋势。对于教育产业并购有兴趣的小伙伴们,可以长按下图二维码,加入

并购汪会员

。

欢迎小伙伴们加入

并购汪会员

,来参与这种深度分享。有意加入会员者,请长按下图二维码。

免责声明:

本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:[email protected]

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片申请

群内专业交流/项目资源对接/职业信息

▼

专业的并购汪需要专业的你

招聘:研究、投行、产品运营、资本学院、综合管理部

版权声明:

本文版权归“

并购汪

”运营主体所有,转载本文时

,需在正文前显著位置标注文章来源且在文

末附上“并购汪”公众号二维码并简要说明,否则视作侵权,

“

并购汪

”

运营主体将保留追究法律责任的权

利。

引用观点、数据,请注明来自并购汪研究中心。