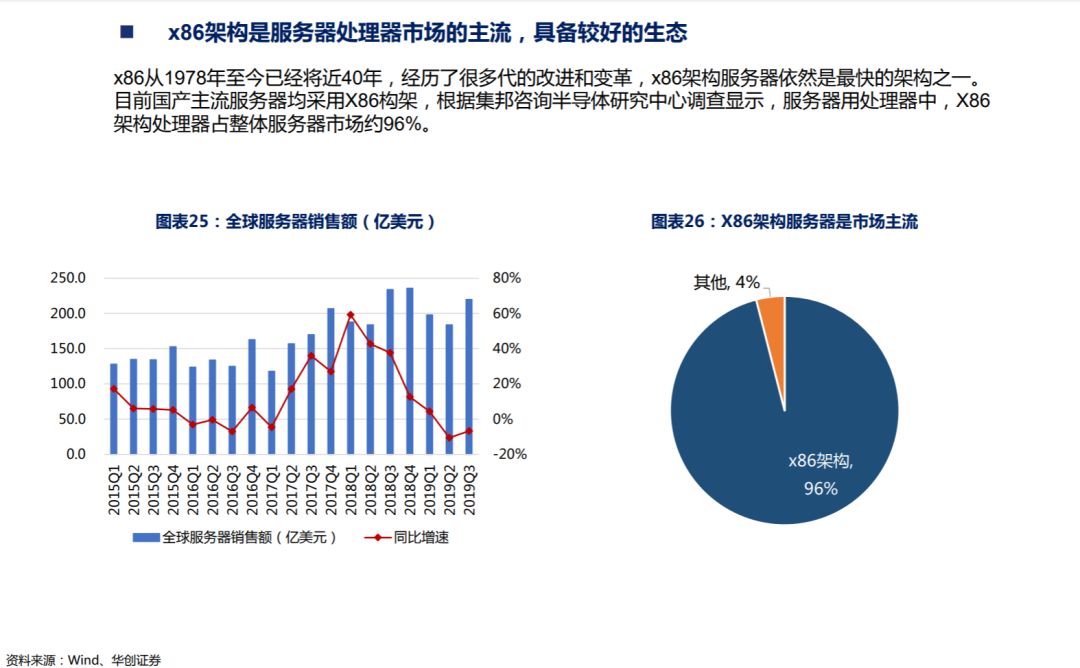

1

、

中国超算领军企业,积极布局核心芯片。

公司是以国家“863”计划重大科研成果为基础组建的国家高新技术企业,在高端计算机、存储、系统软件、云计算和大数据等领域实现国内领先并达到国际先进水平,九年占据HPC TOP100系统份额数第一。

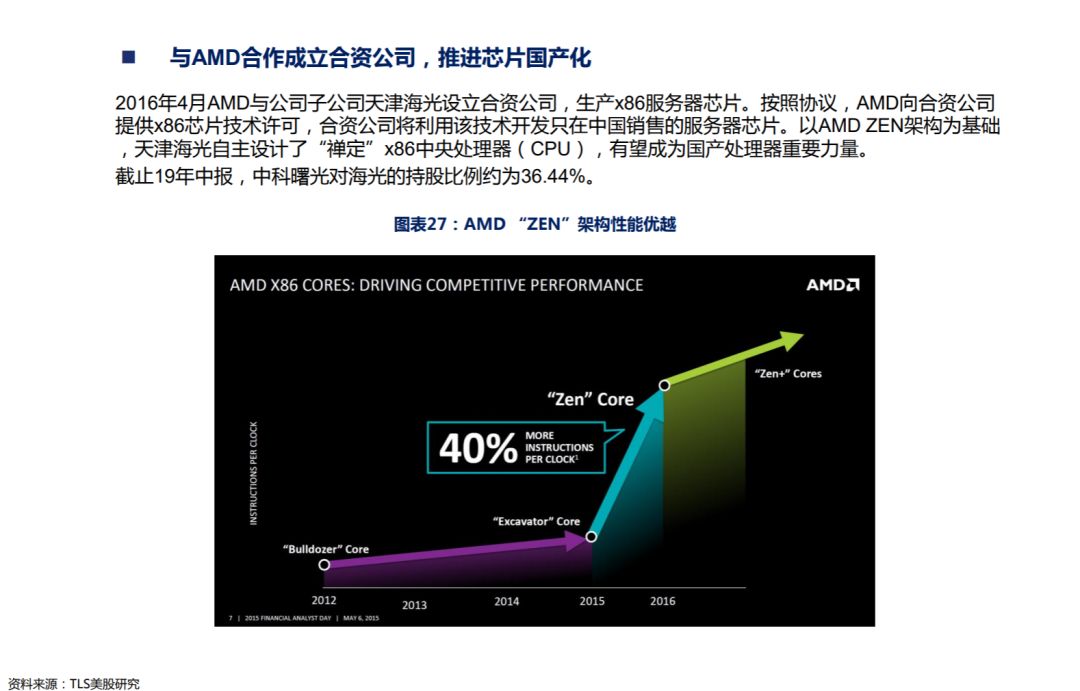

CPU芯片是半导体领域的“皇冠明珠”,中科曙光子公司与AMD合资成立天津海光布局CPU芯片,国产化领域逐渐取得重大突破。

2、

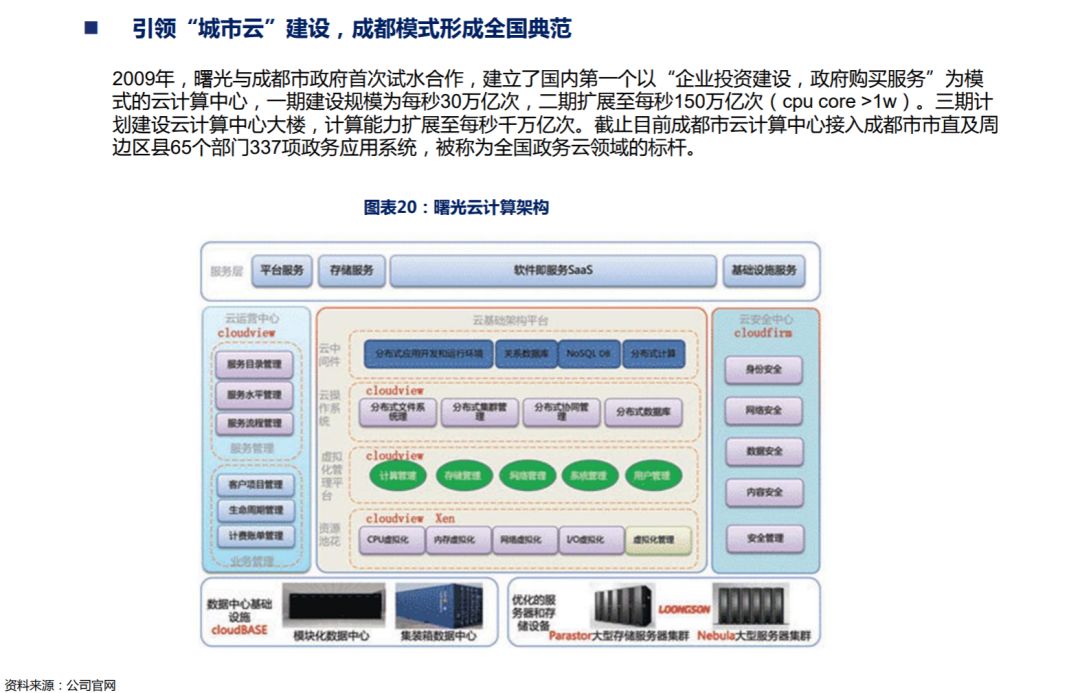

引领城市云建设,布局持续加速。

公司依托自主云计算产品,积极参与云计算标准的研究和制定,牵头和参与制定的多个云计算国家标准完成了标准草案制定,在全国超过 40 个城市部署了城市云计算大数据中心。

公司建设的成都、无锡城市云计算中心率先通过了中央网信办的增强级安全审查,代表着曙光城市云在信息化、云计算安全领域和合规方面领先的地位,可以为城市运营提供安全可靠的云服务。

3、

投资众多优质创新企业,有望受益于科创资产价值提升。

公司瞄准重点领域,与拥有深度行业积累的战略伙伴一起,成立创新型企业,谋求对细分行业领域的深入参与。

公司在数据中心领域投资了曙光节能,在环保大数据领域投资中科三清,在空天大数据领域投资中科星图等创新型企业。

中科星图有望较快登陆科创板,未来公司有望充分受益于科创资产的价值提升。

投资建议

:

考虑公司超算业务有望超出预期,我们上调2019-2021年净利润预测至5.64亿、7.99亿、11.03亿元(原预测为5.44亿、7.06亿、8.77亿),对应估值分别为74倍、52倍、38倍。

参考可比公司估值(43倍)及公司历史估值(近3年平均为84倍),综合给予公司2020年75倍PE,对应目标价66.6元,维持“强推”评级。

风险提示

:

实体清单影响超出预期;

芯片业务不及预期 。

二、超算龙头地位巩固,存储厚积薄发

三、引领城市云建设,布局持续加速

四、引领城市云建设,布局持续加速

五、引领城市云建设,布局持续加速

六、投资建议

七、风险提示

实体清单影响超出预期;

芯片业务不及预期 。

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料摘编自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至[email protected]